Archive for the ‘相続登記’ Category

相続人申告登記とは?必要書類や利用する際の注意点について

記事をご覧いただき、ありがとうございます。司法書士の山田でございます。

相続登記の申請が義務化されたことに伴い、新たに「相続人申告登記」の制度が設けられました。

相続登記が義務化されたことは、ご存じの方も多いのではないでしょうか。

ただ、相続人申告登記は、制度自体が知られてなかったり、聞いたことはあるけど、相続登記と何が違うのか、ご存じない方も多い印象にあります。

本記事では、相続人申告登記の制度概要や必要書類、利用する際の注意点について解説いたします。

相続人申告登記とは?

相続人申告登記とは、相続登記の義務化と併せて、新たに設けられた制度です。正確には、「相続人申告登記の申出」といいます。

令和6年4月1日から相続登記の申請が義務になり、不動産を相続することを知った日から3年以内に相続登記を申請することが必要になりました。そして、正当な理由がなく期限内に相続登記を申請しないと、10万円以下の過料が科される可能性があります。

参考記事「相続登記が義務になる?相続登記の義務化と知っておきたいポイント」

ただ、何らかの理由により、相続登記を期限内に申請することが難しいこともあるかと思います。そういった場合に、暫定的に相続登記の申請義務を果たしたことにできるのが「相続人申告登記」になります。

つまり、相続人申告登記の申出を行えば、相続登記の申請義務を果たしたことになり、過料が科されることもなくなります。

相続人申告登記とは、どんな手続きなのか

相続人申告登記は、以下に記載する2つの事実を相続した不動産の所在地を管轄する法務局に対して、申出する手続きになります。

- 不動産の所有者が亡くなったこと

- 自身がその所有者の相続人であること

上記、2点を法務局に申し出ることにより、相続人申告登記の申出をした相続人の氏名・住所と相続が開始した日(不動産の所有者が亡くなった日)が相続した不動産の登記簿に記載されます。

そして、相続人申告登記の申出が完了することで、暫定的ではありますが相続登記の義務を果たしたことになります。

相続人申告登記を利用するケースとは

相続人申告登記は、相続登記の義務化がされたとしても何らかの理由があり、直ぐに相続登記の申請できないケースも想定されるため、その救済措置として制度が創設されました。

具体的なケースについて、以下に記載いたします。

相続人の一部と連絡が取れない又は所在が分からない

相続登記を申請するには、亡くなった所有者の相続人全員を特定して手続きをする必要があります。多くのケースでは、戸籍を収集することで、相続人全員を特定することができます。

ただ、長い期間、相続登記が放置されていると相続人全員を特定できたとしても一部の相続人と連絡が取れなかったり、所在が判明しないことがあります。

そういった場合は、相続登記を申請できないため、相続人申告登記を利用するケースといえます。

遺産分割がまとまらない

相続人が複数名いる場合に、誰が不動産を相続するのか話し合いがまとまらないことがあります。

この話し合いのことを遺産分割協議といいます。

遺産分割協議がまとまらない間に、相続登記の申請期限を過ぎた場合は過料が科される可能性があります。

そういった場合は、遺産分割協議がまとまるまでの暫定的な手続きとして相続人申告登記を利用することで過料が科されることがなくなります。

相続人申告登記の必要書類

以下は、相続人申告登記を利用する際の必要書類になります。

亡くなった人と相続人の続柄によって、必要になる書類が異なります。

子が相続人申告登記を利用するとき

以下は、亡くなった人の子が相続人であるときに、その子が相続人申告登記を利用するときの必要書類になります。

- 亡くなった人の死亡日がわかる戸籍謄本

- 亡くなった人の子であることがわかる戸籍謄本

- 亡くなった人の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 子の住民票(本籍地入り)

※上記の書類は、亡くなった人の死亡日以降に取得する必要があります。

配偶者が相続人申告登記を利用するとき

以下は、亡くなった人の配偶者が相続人であるときに、その配偶者が相続人申告登記を利用するときの必要書類になります。

- 亡くなった人の死亡日及び配偶者であることがわかる戸籍謄本

- 亡くなった人の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 配偶者の住民票(本籍地入り)

※上記の書類は、亡くなった人の死亡日以降に取得する必要があります。

※亡くなった人の戸籍等を取得することで上記の内容が分かる場合は、共通で使用できます。

配偶者と子が一緒に相続人申告登記を利用するとき

以下は、亡くなった人の配偶者と子が相続人であるときに、その配偶者と子が一緒に相続人申告登記を利用するときの必要書類になります。

- 亡くなった人の死亡日及び配偶者であることがわかる戸籍謄本

- 亡くなった人の子であることがわかる戸籍謄本

- 亡くなった人の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 配偶者と子の住民票(本籍地入り)

※上記の書類は、亡くなった人の死亡日以降に取得する必要があります。

※亡くなった人の戸籍等を取得することで上記の内容が分かる場合は、共通で使用できます。

親が相続人申告登記を利用するとき

以下は、亡くなった人の親が相続人であるときに、その親が相続人申告登記を利用するときの必要書類になります。

- 亡くなった人の出生から死亡までの繋がりがとれる戸籍謄本

- 亡くなった人の親であることが分かる戸籍謄本

- 亡くなった人に子がいたが、先に亡くなっている場合は、その子の出生から死亡までの繋がりがとれる戸籍謄本

- 亡くなった人の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 親の住民票(本籍地入り)

※上記の書類は、亡くなった人の死亡日以降に取得する必要があります。

※亡くなった人の戸籍等を取得することで上記の内容が分かる場合は、共通で使用できます。

兄弟姉妹が相続人申告登記を利用するとき

以下は、亡くなった人の兄弟姉妹が相続人であるときに、その兄弟姉妹が相続人申告登記を利用するときの必要書類になります。

- 亡くなった人の出生から死亡までの繋がりがとれる戸籍謄本

- 亡くなった人の死亡日前に、父母、祖父母等が亡くなっていることが分かる戸籍謄本

- 亡くなった人の兄弟姉妹であることが分かる戸籍謄本

- 亡くなった人に子がいたが、先に亡くなっている場合は、その子の出生から死亡までの繋がりがとれる戸籍謄本

- 亡くなった人の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 兄弟姉妹の住民票(本籍地入り)

※上記の書類は、亡くなった人の死亡日以降に取得する必要があります。

※亡くなった人の戸籍等を取得することで上記の内容が分かる場合は、共通で使用できます。

孫が相続人申告登記を利用するとき(数次相続)

以下は、父が死亡した後に子が不動産を相続したが、次に子も死亡し、孫が相続人申告登記の申出を行う場合に必要になる書類です。

- 父の死亡日がわかる戸籍謄本

- 子が父の子であることがわかる戸籍謄本

- 子の死亡日がわかる戸籍謄本

- 孫であることがわかる戸籍謄本

- 亡くなった人の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 孫の住民票(本籍地入り)

※上記の書類は、亡くなった父の死亡日以降に取得する必要があります。

※亡くなった父の戸籍等を取得することで上記の内容が確認できる場合は、共通で使用できます。

数次相続により子が相続人申告登記を利用するとき

以下は、父が死亡した後に、母と子が不動産を相続したが、次に母も死亡し、子が相続人申告登記の申出を行う場合に必要になる書類です。

- 父の死亡日がわかる戸籍謄本

- 母が父の妻であり、かつ子が亡くなった父の子であることがわかる戸籍謄本

- 母の死亡日がわかる戸籍謄本

- 子が亡くなった母の子であることがわかる戸籍謄本

- 亡くなった父の死亡時の住所と不動産の登記簿に記載されている住所が異なる場合は、住所の繋がりが証明できる住民票の除票や戸籍の附票

- 子の住民票(本籍地入り)

※上記の書類は、亡くなった母の死亡日以降に取得する必要があります。

※亡くなった父の戸籍等を取得することで上記の内容が確認できる場合は、共通で使用できます。

相続人申告登記の手続きの流れ

以下は、相続人申告登記を利用する際の手続きの流れになります。

上述した必要書類を申告する相続人に応じて収集します。

亡くなった人が所有していた不動産を調査して、相続人申告登記が必要な不動産を特定します。

提出先は、亡くなった人が所有していた不動産所在地を管轄する法務局です。管轄が異なる不動産がある場合は、管轄に応じて手続きしなければなりません。管轄が同じ不動産であれば、まとめて手続きすることができます。

不動産の管轄については、管轄のご案内をご覧ください。

管轄のご案内(引用元:法務局ウェブサイト)

相続人申告登記を利用する際の注意点

以下は、相続人申告登記を利用する際の注意点です。

本来の相続登記は申請する必要がある

相続人申告登記は、あくまでも暫定的な手続きです。どうしても3年の期限内に相続登記を申請できない場合に利用する制度になります。

例えば、遺産分割協議により不動産を相続する人が決まった場合は、本来の相続登記を申請する必要があります。

不動産を売却したり、担保に入れることはできない

相続人申告登記をしたからといって、不動産を売却したり、担保に入れるなど処分することはできません。

相続人申告登記は、本来の相続登記と異なり、相続した不動産の権利を確定するための手続きではありません。つまり、相続人申告登記では、不動産の権利を相続したことを確定したことにはならないということです。

相続した不動産を売却など、処分したい場合は本来の相続登記を申請する必要があります。

申請義務を果たしたことになるのは利用した人のみ

相続人申告登記を利用することで相続登記の申請義務を暫定的ではありますが果たしたことになります。また、相続人申告登記は、複数の相続人がいる場合でも各相続人が1人で手続きすることができます。

例えば、亡くなった父の相続人が母と子の場合に、子は母の協力がなくても1人で相続人申告登記を申請することができます。そして、このときに相続登記の申請義務を果たしたことになるのは、子のみです。

相続人申告登記は、相続人1人が申請したからといって他の相続人も相続登記の申請義務を果たしたことにはなりません。

こういった場合は、母も相続人申告登記を申請することや、子に委任することで相続人申告登記をまとめて申請することもできます。

まとめ

記事を最後までご覧いただき、ありがとうございます。

本記事では、相続人申告登記について解説しました。

相続人申告登記は、本来の相続登記と比べて簡易な方法で手続きできます。もっとも、相続人申告登記は暫定的な手続きです。本来の相続登記を申請することができる段階になった場合は、速やかに相続登記の申請することが必要になります。

どうしでも相続登記を申請できない方は、当事務所にご相談ください。

当事務所では、以下の手続きを承っております。

- 相続登記や相続人申告登記の手続き相談

- 相続人の調査及び特定に必要な戸籍の収集

- 相続人申告登記の申出に必要な書類の作成及び申請代理

- 相続登記の申請代理

当事務所では、相続に関するご相談を広く承っております。

あなたご自身が相続の手続きで、わからないこと、お困り事がありましたら、当事務所までお気軽にご相談ください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続登記の義務化後に相続登記しないと、どうなるの?相続登記を放置するリスクと対応方法

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

相続登記の義務化が始まって、2ヶ月程経過しました。

相続登記に限らず相続に関するご相談やご依頼が増えたように感じます。

最近は、「市役所から固定資産税に関する通知書」や「面識のない相続人からのお手紙」などが届き、どう対応すれば良いのか分からなかったり、「家族が亡くなってから、しばらく放置していた相続登記」したいとのご相談をいただくことがあります。

これは、相続登記の義務化が皆様にも周知されてきたことや行政などが不動産の所有者を正確に把握するために皆様に働きかけているのではないのでしょうか。

もっとも、相続登記が義務化されたことや相続登記を放置することのリスクについて、まだご存知のない方もいるのではないでしょうか。

本記事では、相続登記の義務化された後に相続登記を放置するリスクについて解説いたします。

あなた自身が不動産を相続した方であれば、是非参考にしてみてください。

相続登記とは

そもそもの前提としての「相続登記」について、解説いたします。

相続登記とは、亡くなった人が不動産を所有していた場合に、亡くなった人の相続人等に不動産の名義を変更するための手続きのことをいいます。

不動産の所有者は、法務局で管理する登記簿に記載されています。登記簿とは、不動産の所有権を持つ人が誰であるかなど、権利関係を示した証明書だと思ってください。

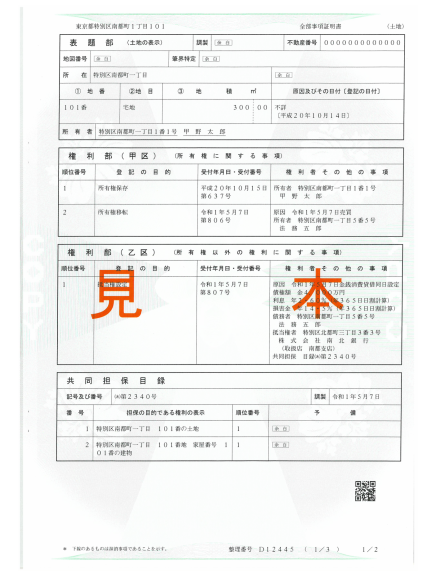

【不動産の登記簿謄本】

引用元:法務省ウェブサイト「不動産登記のABC」

そして、上記の登記簿に所有者として記載されている人が亡くなった後に、不動産の所有権を誰が相続したのか、登記簿に反映するための手続きのことを「相続登記」といいます。

詳しくは、「不動産の名義変更(相続登記)」もご覧ください。

相続登記の義務化とは

これまで相続登記を申請するかは当事者の任意でした。

しかし、何十年もの間、相続登記が放置されてしまうと、相続人が多数となったり、一部の相続人の連絡先や行方が分からず、現時点で誰が不動産を所有しているのか判明しない「所有者不明土地」が年々増加してしまい、社会問題になりました。

そして、「所有者不明土地」をこれ以上、発生させないための予防と不動産利用の円滑化のために、相続登記が義務化されました。

それでは、相続登記が義務化されたことによって、何が変わったのか押さえておきたいポイントを以下に記載いたします。

相続登記の申請に期限が設けられた

相続登記が義務化されたことによる最大のポイントは、相続登記の申請に期限が設けられたことです。

令和6年4月1日以降は、不動産の所有者が亡くなり相続が発生した場合、不動産を相続した相続人等は、「3年以内」に法務局に相続登記の申請をしなければなりません。

では、いつから「3年以内」なのか。

それは、以下の両方の事実を知った日から3年以内とされています。

- 「不動産の所有者が亡くなったこと」

- 「相続人自身が不動産を相続すること」

亡くなった人が不動産を所有していることを相続人自身が知っていたのであれば、亡くなった日から3年以内に相続登記を申請する必要があります。

もっとも亡くなった人が不動産を所有していることを相続人等が知らなかった場合もあります。そういったケースでは、相続する不動産の存在を知った日から3年以内に相続登記を申請することになります。

期限内に申請できないと過料の対象になる

相続登記が義務化された後は、上述した3年以内に、相続登記を申請しないと、10万円以下の過料の対象となります。

過料とは行政が秩序維持のために、違反者から金銭を徴収する罰則のことです。

もっとも、例外として期限内に相続登記を申請できないことに、「正当な理由がある」場合は、過料は科されません。

正当な理由の具体例としては、以下の事由が挙げられます。

【正当な理由の具体例】

- 相続人の人数が極めて多数に上り、かつ、戸籍等の収集や相続人全員を把握等するために多くの時間を要する場合

- 亡くなった人が書いた遺言の有効性や遺産の範囲等が相続人等の間で争いがあり、誰が不動産を相続したのか明確にならない場合

- 不動産を相続した相続人自身が重病その他これに準ずる事情がある場合

- 不動産を相続した相続人が配偶者からの暴力などのDV被害者等その他これに準ずる者でありであり、その生命・身体に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

- 不動産を相続した相続人が経済的に困窮しているために、登記申請を行うために要する費用を負担する能力がない場合

令和6年4月1日以前に相続した不動産も対象になる

相続登記の義務化が開始されたのは、令和6年4月1日からです。

誤解されやすいのが、令和6年4月1日以前から相続登記を放置しているケースの場合は、相続登記の義務化の対象にならないのではないかということです。

しかし、相続登記の義務化の対象は、令和6年4月1日以前に発生した相続も対象になります。

つまり、令和6年4月1日以前に、ご家族が亡くなり不動産を相続した方で、現時点で相続登記を放置している方も相続登記の義務化の対象になります。

こういった過去に相続した相続登記の期限は、「不動産を相続することを知った日」又は「令和6年4月1日」のどちらか遅い日から数えて3年以内です。

もっとも、上述したとおり、相続登記が義務化された後も相続する不動産の存在を知らなかったのであれば、相続する不動産の存在を知った日から3年以内に申請することになります。

令和6年4月1日以前に、不動産を相続した人も相続登記の義務化の対象になりますのでご注意ください。

過料だけではない相続登記を放置するリスク

相続登記を放置することは、過料が科されるだけではなく、その他にも様々なリスクが存在します。

以下に、相続登記を放置することのリスクについて記載いたします。

権利関係が複雑化して、相続登記の申請が困難になる

相続登記を放置している間に、当初の相続人が亡くなり、更に何世代にも亘って相続人が亡くなっていることがあります。

そうなると、結果として不動産を相続する相続人が何十名となることも珍しくなく、相続人を調査するだけでも相当な負担となります。また、相続人の数が多ければ、それだけ不動産の権利が細分化されて誰が、どれだけの権利を持つのか権利関係が複雑化してしまうことがあります。

具体的には、当初の相続人が子供3人だった場合に、そのまま相続登記をせず放置している間に、子が亡くなり、その子の子(孫)が相続人となったり、更に孫が亡くなるなど次世代の相続人に相続権が発生し、放置している間にネズミ算式に相続人が増加してしまうことがあります。

こういった場合でも相続人全員から協力を得られれば、相続登記は申請できます。ただし、一部の相続人と連絡が取れなかったり、所在が分からない場合は裁判所を介した手続きが必要になることもあるため、費用や手続き上の負担を考えると事実上相続登記を申請することが困難になることがあります。

不動産を処分(売却等)することができない

相続した不動産を売却を含めて処分するにも、登記簿上の所有者が亡くなった人のままでは、手続きを進めることはできません。

不動産を売却するには、亡くなった人から不動産の所有権を相続した相続人に名義変更するための相続登記を申請する必要があります。

これは、対外的に不動産を相続したことを登記簿に示す必要があり、不動産を相続した人が登記簿に記載されていなければ、不動産の売主として契約を締結することもできないためです。

なぜなら、不動産を相続した相続人以外の相続人から後から権利を主張されることもあり、契約締結後に売却することに合意していないなど、トラブルが発生する可能性があるためです。

したがって、不動産を相続した相続人は、自身が不動産を相続したことを登記簿に反映してから売却手続きを進める必要があります。

相続した不動産を売るときに、相続登記をすれば良いとお考えの方もいますが、いざ売却しようにも他の相続人と連絡が取れなかったり、相続人の数が多くなり相続人全員から合意を得られず、売却することができないこともあります。

将来、売却する予定の不動産であっても今の内から相続登記を完了させることをお勧めします。

不動産が差押えられたり、他の相続人が勝手に売却する

複数の相続人がいる場合に、一部の相続人に借金があり、支払いを滞納している方がいる場合はご注意ください。

その相続人の債権者は、借金をしている相続人の法定相続分に対して差し押さえることができます。この場合、債権者は相続人に代わって法定相続分による相続登記を申請することでき、差押えの登記をすることができます。

また、複数の相続人がいる場合、相続登記が完了するまでの間は、不動産の所有権という権利を各相続人の相続分に応じて持ち合うことになります。

先程、相続登記しなければ不動産を売却することはできないとご説明しましたが、一部の相続人が自身の相続分のみを売却することはできます。

この場合、一部の相続人が相続人全員名義の相続登記を申請して、自身の持分(相続分)のみを売却するという流れになります。つまり、一部の相続人が勝手に相続登記を申請して、自身の相続分のみを第三者に売却できるということです。

たとえ、遺産分割協議により不動産を相続する相続人が決まっていたとしても、相続登記を申請しなければ、その第三者に不動産の権利を取得したことを主張することはできません。

登記制度は、早く申請したものが優先して権利を主張できるため、不動産を相続した方は、早めに相続登記を申請することをお勧めします。

どうしても相続登記できないときは、「相続人申告登記」を利用する

相続登記の義務化された後でも、何らかの事由により、どうしても相続登記を申請できないケースもあります。そういった場合に、「相続人申告登記」を利用することで、相続登記の義務を果たしたものとしてみなして、上述した過料を免れることができます。

相続人申告登記とは

相続人申告登記は、相続登記の義務化に伴い新設された制度になります。

「相続人申告登記」は、本来の「相続登記」とは異なる手続きになります。

本来の相続登記は、不動産の所有者が亡くなった後に、亡くなった人から所有権という権利を承継する人が確定した後に、行う手続きになります。

一方の相続人申告登記は、「不動産の所有者が亡くなったこと」と「その亡くなった所有者の相続人であること」を法務局に申し出る手続きのことです。もっと簡単にいうと、不動産の所有者が亡くなって、自身が相続人であることを法務局に知らせる手続きだと思ってください。

相続人申告登記の手続きの流れ

必要書類を集める

以下に、相続人申告登記を利用する場合の必要書類を記載いたします。

①相続人が亡くなった人の子の場合

- 亡くなった人の死亡日が記載された戸籍謄本等

- 子の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の死亡日が記載された戸籍に子として記載されている場合は、共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡くなった人の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の戸籍など、亡くなった人の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 子の住民票

②相続人が亡くなった人の配偶者の場合

- 亡くなった人の死亡日が記載された戸籍謄本等

- 配偶者の戸籍謄本

※亡くなった人の死亡日が記載された戸籍に、配偶者として記載がされている場合は、共通で使用できます。 - 配偶者の住民票

③相続人が亡くなった人の配偶者と子の場合

- 亡くなった人の死亡日が記載された戸籍謄本等

- 配偶者の戸籍謄本

※亡くなった人の死亡日が記載された戸籍に、配偶者として記載がされている場合は、共通で使用できます。 - 子の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の死亡日が記載された戸籍に、子として記載されている場合は、共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡くなった人の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の子の戸籍など、亡くなった人の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 配偶者と子の住民票

※同一世帯であれば共通で使用できます。

④相続人が亡くなった人の親の場合

- 亡くなった人の出生から死亡まで繋がりが取れる戸籍藤本

- 親の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の戸籍に親として記載されている場合は、共通で使用できます。 - 親の住民票

なお、亡くなった人に子がおり、その子が既に亡くなっている場合は、以下の戸籍も必要になります。

- 亡くなった子の出生から死亡まで繋がりが取れる戸籍藤本

⑤相続人が亡くなった人の兄弟姉妹の場合

- 亡くなった人の出生から死亡まで繋がりが取れる戸籍藤本

- 亡くなった人の死亡日前に、親(祖父母)が死亡している記載がある戸籍謄本

- 兄弟姉妹の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の死亡日が記載された戸籍に兄弟姉妹として記載されている場合は、共通で使用できます。 - 兄弟姉妹の住民票

なお、亡くなった人に子がおり、その子が既に亡くなっている場合は、以下の戸籍も必要になります。

- 亡くなった子の出生から死亡まで繋がりが取れる戸籍藤本

⑥亡くなった人の子が相続したが、その次に子も死亡し、孫が相続人となる場合

- 亡くなった人の死亡日が記載された戸籍謄本(除籍謄本)

- 亡くなった人の子の死亡日が記載された戸籍謄本(除籍謄本)

- 亡くなった人と亡子が親子関係であることが分かる戸籍謄本

- 孫の戸籍謄本

※亡くなった人の子の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の子の死亡日が記載された戸籍に、子として記載されている場合は、共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡くなった子の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の子の戸籍など、亡くなった人の子の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 孫の住民票

⑦亡くなった人の配偶者と子が相続したが、その次に配偶者が死亡し、子が相続人の場合

- 亡くなった人の死亡日が記載された戸籍謄本(除籍謄本)

- 亡くなった人と亡配偶者が婚姻関係にあったことの分かる戸籍謄本

- 亡くなった配偶者の死亡日が記載された戸籍謄本

※亡くなった人の死亡日が記載された戸籍に亡配偶者の死亡日が記載されていれば共通で使用できます。 - 子の戸籍謄本

※亡配偶者の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人及び亡配偶者の死亡日が記載された戸籍に、子として記載されている場合は共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡配偶者の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の子の戸籍など、亡くなった配偶者の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 子の住民票

申出書(申請書)を作成する

申出書の書式などは、法務省のHPに記載されています。

引用元:法務省ウェブサイト

管轄の法務局に書類を提出する

提出先の法務局は、どこでもいいわけではありません。

不動産の所在地を管轄する法務局に提出する必要があります。

法務局の管轄については、法務局のホームぺ―ジで確認できます。

なお、本来の相続登記には、登録免許税が課税されますが、相続人申告登記は非課税です。

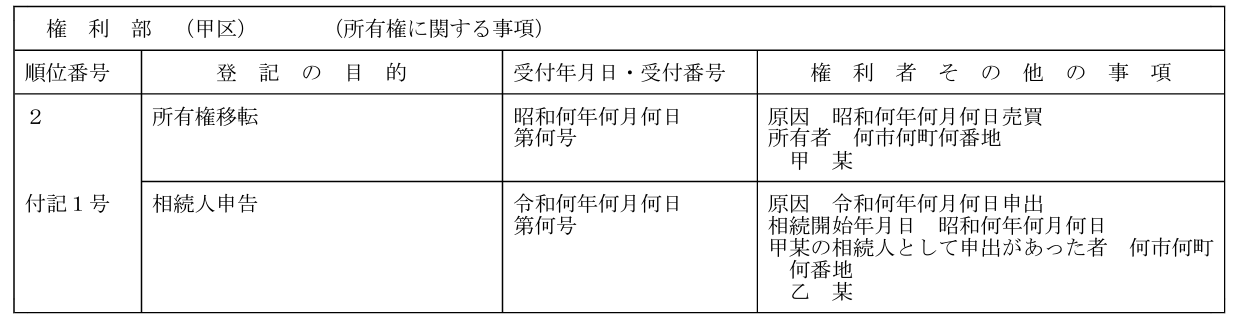

相続人申告登記を法務局に申し出ると、不動産の登記簿に以下の記載がされます。

【例:単有の登記名義人の相続人が単独でした相続人申出の場合】

相続人申告登記を利用するケース

相続人申告登記は、3年の期限内にどうしても本来の相続登記を申請できない場合に利用する制度です。もっとも、相続人申告登記を利用するために特別な理由は必要ありません。

相続人申告登記を利用するケースとしては、以下が考えられます。

相続人全員と連絡が取れない

相続人が多数となると戸籍の収集を含めて、相続人全員を調査及び特定することに時間がかかることがあります。特に、何世代にも亘って相続人が亡くなっている相続(数次相続)では、相続人全員を特定するだけでも時間がかかります。また、相続人が特定できたとしても相続人全員と直ぐに連絡が取れるわけではありません。

本来の相続登記は、全ての相続人と連絡を取り、相続人全員の協力のもと申請する必要があります。

もっとも戸籍などの必要書類が揃っていれば、相続人の1人から本来の相続登記を申請することはできます。ただし、相続人の1人が勝手に相続登記を申請すると、申請人となった相続人以外には登記識別情報通知(権利証)が発行されないなど、将来不動産を売却するときにトラブルになる可能性があります。

以下は、参考記事になります。

参考記事:「相続人の1人が勝手に相続登記を申請することのリスク」

相続人全員と連絡が取れず、本来の相続登記を直ぐに申請できない場合は、相続人申告登記を利用して相続登記の義務を果たすことができます。

誰が不動産を相続するか決まらない

相続人全員と連絡が取れたとしても、相続人の中で誰が不動産を相続するのか話し合いがまとまらないことも少なくありません。

不動産を含めた相続財産を誰が取得するのか話し合うことを法律上は「遺産分割協議」と言います。

遺産分割協議は、相続人全員が合意する必要があり、1人でも協議の内容に反対すると有効に成立しません。

そのため、誰が不動産を相続するか決まらないと本来の相続登記を申請することもできません。そして、相続人同士の話し合いがまとまらない間は、相続人全員に対して相続登記の義務が課されることになります。

こういった場合は、各相続人が単独もしくは相続人全員から相続人申告登記を利用することで相続登記の義務を果たしたことになります。

そして、その後相続人全員で話し合いがまとまったら、その内容に基づき本来の相続登記を申請することもできます。つまり、相続人の話し合いが当面まとまりそうにないのであれば、ひとまず相続人申告登記を利用して相続登記の義務だけでも果たしたことにすることもできます。

相続人申告登記を利用する場合の注意点

相続人申告登記を利用することで相続登記の義務が果たされたことになるため、非常に便利な制度になります。もっとも相続人申告登記を利用する場合には、注意したい点もあります。

以下に、相続人申告登記を利用する場合の注意点を記載いたします。

相続人申告登記と本来の「相続登記」は違う

先述したとおり、相続人申告登記は法務局に対して、「不動産の所有者が亡くなった事実」と「自身が相続人であること」を法務局に知らせる手続きになります。

一方の相続登記は、「不動産の所有者が亡くなった後に、不動産の所有権を相続(承継)した人が確定した後に行う手続き」になります。したがって、両者の手続きの意味は異なります。

つまり、相続人申告登記を利用したからといって、本来の相続登記をそのまま放置しても良いわけではありません。

したがって、相続人申告登記をした後に、不動産を相続する人が決まったのであれば、本来の相続登記を申請する必要があります。また、相続人申告登記をした後に、遺産分割協議により不動産を相続する人が決まったのであれば、その遺産分割協議が成立した日から3年以内に相続登記を申請する必要があります。

相続登記の義務を果たしたことになる相続人について

相続人申告登記は、相続人が複数いる場合でも各相続人が単独で申請できます。つまり、他の相続人から協力が得られなくても相続人一人から単独で相続人申告登記はできます。

ここで注意したいのが、相続人申告登記を利用して相続登記の義務を果たしたことになるのは、手続きをした相続人のみであるということです。

つまり、複数の相続人がいる場合に、一部の相続人が相続人申告登記を利用したからといって、相続人申告登記をしていない相続人まで相続登記の義務を果たしたことにはなりません。

相続人が複数いる場合は、各自で相続人申告登記をするか、特定の相続人を代表者として相続人全員のために相続人申告登記することで、相続人全員が相続登記の義務を果たすことができます。

一部の相続人が相続人申告登記を利用したからといって、他の相続人も相続登記の義務を果たしたことには、なりませんのでご注意ください。

相続人申告登記したからといって、不動産を売却することはできない

一つ目の注意点でも述べたとおり、相続人申告登記は、本来の相続登記とは異なる手続きになります。

繰り返しになりますが、相続人申告登記は法務局に対して、所有者が亡くなり、自身が相続人であることを知らせることに留まります。

一方、本来の相続登記は、所有者が亡くなった後に権利を承継した人が確定した後に行う手続きです。したがって、相続した不動産を売却する場合は、不動産を相続する人を確定させて相続登記を申請した後でなければ、売却を含めた処分をすることは出来ません。

相続人申告登記をしたからといって、終わりではなく不動産を処分したいとお考えの方は最終的には本来の相続登記を申請する必要があります。

相談先に迷ったら司法書士を頼ってください。

最後まで記事をお読みいただき、ありがとうございます。

弊社にも相続登記の義務化に伴い、放置していた相続登記を申請しなければと、ご相談に来られる方が増えてきました。多くの場合は、相続人皆様の協力を得られるため相続登記を申請することができます。ただし、事案の中には、一部の相続人と連絡が取れなかったり、話し合いがまとまらず相続登記を放置してしまっているケースもあります。

そういった場合でも相続人の1人から相続登記を申請することはできますが、他の相続人に黙って相続登記をすることは将来トラブルになる可能性が高いためお勧めできません。

どうしても直ぐに相続登記を申請できない場合は、相続人申告登記を利用することも検討してみてください。

あなたが不動産を相続した相続人であり、何らかの理由により、相続登記を放置してしまっているのであれば、司法書士を頼ってください。

当事務所は司法書士事務所として数多くの相続手続きに携わってきました。

もっとも専門家に依頼することで費用は掛かりますが、現状や将来を踏まえて、どのように手続きを進めれば良いのか判断を迷われている方は、弊社を含めた司法書士を頼ってください。

当事務所は初回の相談を無料で承っております。

お気軽にお問い合わせください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続放棄と相続登記の添付書類

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

以前の記事で、相続登記の義務化に伴い相続放棄のご依頼が増加していることについて掲載しました。

※以前の記事「相続登記の義務化により相続放棄が増加していることについて」

今回の記事では、相続放棄した後の相続登記手続きについて、どのような手続きや書類が必要になるのか解説いたします。

相続人の中に相続放棄した相続人がいる方で、これから相続登記を申請される予定の方は、是非参考にしてみてください。

相続放棄とは

相続放棄に関する記事を掲載するときには、まず、「相続放棄」について理解して頂く必要があります。

「相続放棄」は、相続人としての地位や権利を自ら手放すための法律上の手続きのことをいいます。

よく誤解されるのが、「遺産放棄した」や「財産放棄した」などを他の相続人に伝えることで、相続放棄したと思われている方がいらっしゃることです。

相続放棄は、他の相続人に財産を相続しないことを伝えることだけでは足りません。

具体的には、家庭裁判所に相続放棄申述受理申立てという手続きを行い、受理される必要があります。

つまり、他の相続人に遺産放棄や財産放棄する旨を伝えるだけでは、相続放棄をしたことにはならず、その後も相続人として相続手続きに関与していくことになります。

相続手続きに全く関与したくない方や亡くなった人の相続財産の一切を引き継ぎたくないと望まれる方は、速やかに家庭裁判所に申立てを行い、相続放棄することが必要になります。

相続登記を申請する際は、相続放棄したことを証明する必要がある。

相続放棄すると、相続人としての地位や権利が無くなるため、その後の相続登記の手続きに関与する必要がなくなります。

もっとも、手続きに関与することは無くなっても他の相続人が相続登記を申請する際は、法務局に対して、一部の相続人が相続放棄したことの証明書を提出する必要があります。

具体的には、以下のいずれかの証明書を提出します。

【具体例】相続放棄したことの証明書

- 相続放棄申述受理「通知書」

- 相続放棄等の申述有無についての照会に対する回答書

- 相続放棄申述受理「証明書」

相続放棄申述受理「通知書」とは

相続放棄申述受理「通知書」とは、相続放棄が受理された後に、家庭裁判所から相続放棄した相続人本人に送られてくる相続放棄を受理したことの通知書のことをいいます。

言い換えると家庭裁判所から相続放棄が認められたことの証明書です。

相続登記の申請の際に、相続放棄申述受理通知書を他の添付書類と一緒に提出することで、不動産の名義を相続放棄した相続人を除いた相続人名義に変更することができます。

ただし、相続放棄申述受理通知書を相続登記の申請に使用するには、後述する「相続放棄申述受理証明書」と同様の内容が記載されている必要があります(登記研究808号147頁)。

具体的には、相続放棄申述受理通知書に、以下の内容が記載されている必要があります。

- 事件番号

- 申述人(相続放棄した相続人)

- 被相続人の氏名

- 被相続人の本籍

- 被相続人の死亡年月日

- 相続放棄申述の受理年月日

相続放棄申述受理通知書は、各家庭裁判所により書式が異なることがあるため、事前に法務局などに確認して、相続放棄したことの証明書として使用できるか確認する必要があります。

相続放棄の申述有無の照会に対する回答書

複数の相続人がいる場合に、特定の相続人が相続放棄しているかどうか不明な場合に、他の相続人等は家庭裁判所に対して、その相続人が本当に相続放棄しているか照会(確認)することができます。

つまり、相続放棄した相続人以外の相続人でも家庭裁判所に対して、特定の相続人が相続放棄しているか確認ができるということです。

そして、相続放棄の申述がされていれば、その事件番号、受理年月日等が記載された「回答書」が送られてきます。反対に、相続放棄がされていない場合は、その旨の回答が書面で届きます。

他の相続人が相続放棄している確認する方法については、以下の記事をご覧ください。

参考記事:「他の相続人が相続放棄しているか調べる方法」

相続放棄した相続人と連絡が取れない場合は、上記の制度を利用して、この「相続放棄している相続人がいる回答書」を他の添付書類と一緒に提出することで、不動産の名義を相続放棄した相続人以外の相続人名義に変更(相続登記)することができます(登記研究808号147頁)。

ただし、注意が必要なのが、この回答書には、上述した相続放棄申述受理「通知書」と同じ内容が記載されている必要があります。

回答書の書式は、各家庭裁判所ごとに異なり、被相続人の「本籍地」や「死亡年月日」が記載されないことがあります。その場合、相続登記の添付書面として使用できないことになります。

そういったときは、次に、ご説明する相続放棄申述受理「証明書」を取得します。

相続放棄申述受理「証明書」とは

相続放棄申述受理「証明書」は、相続放棄が受理されたことを証明する書類になります。

前述した相続放棄申述受理「通知書」は、家庭裁判所から相続放棄した相続人に対して、相続放棄が認められたことを知らせるための「通知書」になります。

いすれの書面も相続放棄したことを証明する書面になりますが、対外的に相続放棄が認められていることを主張する場合は、「相続放棄申述受理証明書」を使用することになります。

もっとも、実務上は「相続放棄申述受理通知書の写し(コピー)」でも相続放棄したことを証明することができますが、事案によっては、相続放棄申述受理「証明書」の提出を求められるケースもあります。

一部の相続人が相続放棄している場合の相続登記でも相続放棄受理「証明書」を添付することもあります。

相続放棄申述受理証明書の取得方法

- 申請先・・・亡くなった人(被相続人)が死亡した時の住所地を管轄する家庭裁判所

- 申請できる人・・・他の相続人や利害関係人

- 申請方法・・・窓口に提出又は郵送

- 必要書類・・・以下のとおりです。

①申請書

②収入印紙(1通/150円)

③請求者の本人確認書類(運転免許証、マイナンバーカードのコピーなど)

④相続放棄受理通知書(又は申述有無の照会結果のコピー)

⑤被相続人と相続人の関係が分かる戸籍謄本(他の相続人が申請する場合)

⑥利害関係があること証明する書面(利害関係人が申請する場合)

⑦申請者の住民票(本籍地入り)

⑧返信用封筒と切手94円(郵送で受け取る場合)

相続手続きでお困りの方は当事務所にお気軽にご相談ください。

記事を最後までお読みいただき、ありがとうございました。

本記事では、相続放棄と相続登記の添付書面について解説いたしました。

相続放棄した後は、相続手続きに関与する必要もなくなり、その後の手続きでは、一切関与することがないと思わがちですが、他の相続人が相続手続きを行う際は、相続放棄したことを証明する書類を提出する必要があります。

相続放棄された方は、いつでも相続放棄したことを証明できるよう相続放棄申述受理通知書や相続放棄申述受理証明書を取得・保管しておくようにしましょう。

当事務所では、相続登記を含めた相続に関するご相談を承っております。相続手続きで、お困り事やご不安な事がありましたら、当事務所までご相談ください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

ある日、突然届く「固定資産の現所有者に関する申告書」

記事をご覧いただき、ありがとうございます。

司法書士の山田武史です。

以前、「ある日、突然届く法務局からのお知らせ」という記事を掲載しました。シリーズ化しようとは思っていませんが、今回は、弊社にご相談に来られる方の中でも、最近増えている「固定資産(土地家屋)の現所有者に関する申告書」について、ご説明しようと思います。

早速ですが、下記の書類を市役所から受け取ったご経験はあるでしょうか。

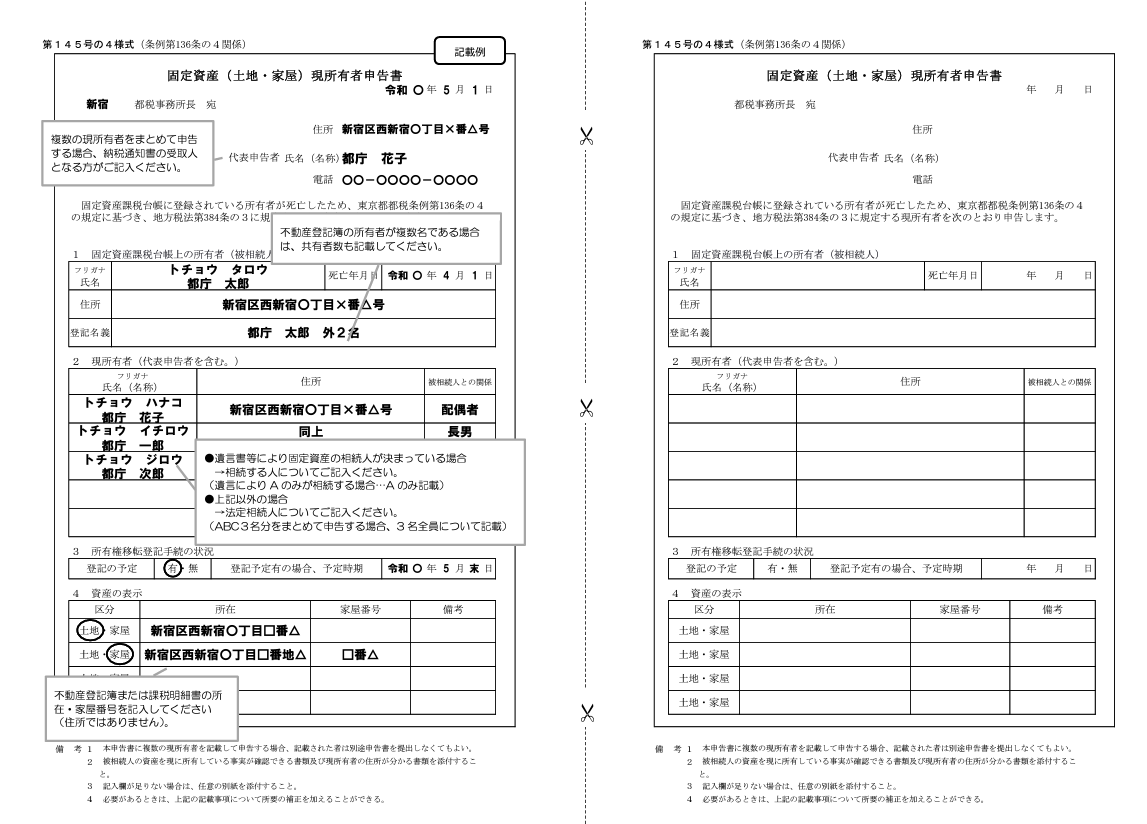

引用元:東京都主税局「現所有者申告のご案内」

この通知は、土地や建物など、不動産の所有者が亡くなった後、相続登記が完了していない場合に、亡くなった所有者の相続人宛に送られる固定資産税の納税に関する届出書です。

固定資産税とは、土地や建物などの不動産(固定資産)を所有している方に、毎年課税される税金のことです。

そして、不動産の所有者が亡くなった後に、相続登記がされない間は、その亡くなった所有者の相続人全員が連帯して固定資産税を納税する義務を負います。

つまり、この通知書を受け取った方は、不動産を相続する相続人であり、固定資産税を納税する義務を負うということです。

なぜ、この通知書が送られてくるのか

令和2年の地方税法改正により、令和3年1月1日から地方税法第384条の3に規定する現所有者の申告書の提出が義務となり、制度化されました。

【地方税法第384条の3】

市町村長は、その市町村内の土地又は家屋について、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録がされている個人が死亡している場合における当該土地又は家屋を所有している者(以下この条及び第三百八十六条において「現所有者」という。)に、当該市町村の条例で定めるところにより、現所有者であることを知つた日の翌日から三月を経過した日以後の日までに、当該現所有者の住所及び氏名又は名称その他固定資産税の賦課徴収に関し必要な事項を申告させることができる。

つまり、不動産の登記簿上に記載されている所有者が亡くなった場合、相続登記が完了するまでの間は、その亡くなった所有者の相続人全員が現所有者として、固定資産税の納税することになるため、その相続人の氏名・住所等必要な事項を記載した申告書を市区町村に届出る必要があるということです。

この制度のことを「固定資産の現所有者(相続人等)の申告制度」といいます。

固定資産の現所有者(相続人等)の申告制度とは

前述したとおり、固定資産税は不動産を所有している方に課税される税金です。

そして、不動産の所有者が亡くなった後、相続登記がされるまでの間は、不動産を相続した相続人が現所有者として固定資産税を納税することになり、相続人が複数いる場合は、連帯して納税義務を負うことになります。つまり、不動産の固定資産税を納税義務者であることを相続人から申告してもらうための制度のことを「固定資産の現所有者(相続人等)の申告制度」といいます。

この制度ができた背景としては、近年、所有者不明土地や空き家等が毎年増加しており、公共事業の妨げになるなど社会問題になっていました。また、不動産の所有者が亡くなった後の固定資産税の円滑かつ公平な課税の確保のため、固定資産(土地家屋)の現所有者(相続人等)に関する申告制度が設けられることになりました。

申告が必要になる相続人とは

固定資産(土地家屋)の現所有者に関する申告制度における相続人とは、民法に定める「法定相続人」のことをいいます。

法定相続人は、亡くなった人との関係によって財産を相続する人の順番(順位)が決まっています。

法定相続人の順位は、以下のとおりです。

- 第1順位 亡くなった人の子、孫などの直系卑属(ちょっけいひぞく)

- 第2順位 亡くなった人の両親、祖父母などの直系尊属(ちょっけいそんぞく)

- 第3順位 亡くなった人の兄弟姉妹

※上記の相続人と共に、亡くなった人の配偶者(夫又は妻)は、必ず相続人になります。

上記の相続人(現所有者)が複数いる場合は、相続人間で協議のうえ、特定の相続人を代表者として納税通知書等を受け取る人を申告することになります。

申告書の提出には、期限がある

固定資産(土地家屋)の現所有者(相続人等)に関する申告書の届出には、期限が設けられており、現所有者である相続人自身が相続人(現所有者)であることを知った日の翌日から3か月以内に届出る必要があります。

固定資産(土地家屋)の現所有者に関する申告書を受け取る方の多くは、申告書を受け取るまで不動産を相続することを知らず、申告書を受け取ったときに、初めて自身が不動産を相続することを知ることになるため、申告書を受け取った日から3か月以内に届出をすることになります。

申告書を受け取った後、正当な理由なく、期限内に申告書を提出しないと10万円以下の過料が科されることがあります。

申告書の提出方法

「申告書」に必要事項を記入のうえ、必要書類と一緒に、不動産の所在地を管轄する市区町村の資産税課に提出します。

提出方法は直接窓口に提出するほか、郵送による方法でも受け付けてくれます。

申告書を受け取った後の対応について

申告書を受け取った方は、不動産を相続する相続人であるため届出書の提出以外にも行う必要がある手続きがあります。

以下に、申告書を受け取った後の対応方法についてご紹介します。

不動産を相続したい方は、相続登記を申請する

申告書を受け取った後に、不動産を相続することを希望する方は「相続登記」を法務局に申請する必要があります。

相続登記とは、不動産の登記簿に記載されている所有者としての名義を亡くなった人から相続人に変更するための法務局に対する手続きのことをいいます。

申告書を提出したとしても、不動産の名義が自動的に変更されることはなく、別途法務局に相続登記を申請する必要があります。

詳しくは、「不動産の名義変更(相続登記)」をご覧ください。

また、相続登記も令和6年4月1日から申請することが義務化されました。つまり、不動産を相続した方、もしくは不動産を相続したい方は、不動産を相続することを知った日から3年以内に法務局に相続登記を申請する必要があります。

参考記事:「開始直前!!知っておくべき相続登記の義務化についてのポイント」

固定資産税を負担したくない方は、「相続放棄」をする

通知書を受け取った方の中には、固定資産税を負担したくなかったり、不動産を相続することを望まない方もいます。

そういった場合は、「相続放棄」をすることで不動産を相続することもなくなり、申告書を提出する必要もなくなります。

相続放棄とは、亡くなった人の財産を相続する権利を手放す法律上の手続きをいいます。

相続放棄は、財産を放棄する旨の意思を表示するだけではなく、家庭裁判所に申立てを行い受理してもらう必要があります。相続放棄が受理されると法律上は相続人ではなくなるため、不動産を相続することもなくなるので、申告書を提出する必要もなくなります。

もっとも、相続放棄にも期限があり、「自己のための相続の開始を知った日から3か月以内」に家庭裁判所に申立てる必要があります。

「固定資産(土地家屋)の現所有者に関する申告書」を受け取った後、固定資産税を負担したくない方は、そのまま放置せず、速やかに司法書士などの専門家に相談して、相続放棄の手続きをするようにしましょう。

詳しくは、「相続放棄とは」をご覧ください。

申告書を受け取った方は、当事務所にご相談ください。

最近、当事務所にご相談頂く方の中で増えてきているのが本記事でご説明した「固定資産の現所有者に関する申告書」を受け取った後の対応方法についてです。

事案の多くは、面識のない親族が所有していた不動産についての申告書が送られてきた後、どうすれば良いのか分からなかったり、相続放棄したいとのご相談やご依頼をいただくことです。

当事務所では、相続登記に限らず相続放棄の手続きを一括して承っております。

あなた自身が申告書を受け取って、どうすれば良いのか迷われていたり、悩んでいる場合は、当事務所までお問い合わせください。

是非、お気軽にご相談いただければと思います。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

開始直前!!知っておくべき相続登記の義務化についてのポイント

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

令和6年4月1日から相続登記の義務化がされます。

一般の方には、そこまで浸透はしていないようです。

ただ、今後は不動産をお持ちの方にとっては、将来必ずと迎える相続の場面で、直面する事柄になります。

当ブログでも相続登記の義務化について何度か記事を書きましたが、直前となった現在、再度相続登記の義務化の概要や知っていただきたいポイントを解説いたします。

あなた自身やあなたのご家族が不動産を所有されているのであれば、知っておくことは損ではないので是非ご一読頂ければ幸いです。

相続登記とは

相続登記とは、不動産の名義人である所有者が亡くなった後に、その不動産の所有権を相続(引き継いだ)した人に不動産の名義を変更するための法務局への手続きのことです。

皆様にとっては、これから何度も行う手続きではないかと思います。もっとも親や祖父母がご自宅を所有しているのであれば、今後は必ず必要になる手続きになります。

また、これまでは相続登記自体は、申請するかどうかは、不動産を相続した方の任意でした。したがって、不動産を相続したとしても相続登記を放置することできました。

相続登記を放置される理由としても、必要書類である亡くなった人の出生から死亡までの戸籍や相続人全員の戸籍、遺産分割協議書の作成、登記申請書の作成などを整え、不動産を管轄する法務局ごとに申請する必要があるなど、一般の方にとっては非常に煩雑な手続きとなります。

相続登記が義務化された背景

相続登記が義務化された背景としては、相続登記自体が任意であったため不動産の所有者が亡くなった後、何十年にも亘って相続登記が放置されて現在、誰が不動産を相続して所有しているか不明な不動産が増加したことにあります。

現在、どのくらい所有者不明の不動産が存在しているのかというと、よく言われているのが九州地方よりも広い土地になります。つまり、九州地方に匹敵する土地の所有者が現在不明となっており、将来は北海道地方の広さまで所有者不明土地が増加するとも言われています。

そして、所有者不明土地の問題が顕在化されたのが東北震災の復興のための高台の移設など、インフラを整備の際に、その土地の所有者が既に亡くなっており、何十年にも亘って相続登記がされておらず、現在の所有者が不明若しくは、相続人が数十名となり、土地利用の承諾を得ることや協力を得られずに、復興が大きく遅れたことにあります。

また今後、利用・活用できない不動産が国土の大半を占めてしまい、経済損失額が2040年までには6兆円規模になるとされています。

そこで、法改正がされて、令和6年4月1日から相続登記の義務化がされることになりました。

相続登記の義務化とは

相続登記の義務化とは、文字どおり不動産の所有者が亡くなった後に、不動産を相続した方は相続登記をする義務が課されるということです。

以下からは、相続登記の義務化について、ポイントを解説いたします。

相続登記を3年以内に申請しなければならない

相続登記が義務化された後は、「亡くなった人から不動産の所有権を相続したことを知った日から3年以内」に相続登記を申請する必要があります。

では、相続登記の申請期限が始まる「不動産を相続したことを知った日」とは、いつの時点のことを指すのでしょうか。

具体的には、以下の日からとされています。

- 自身が相続人になることを自覚し、「かつ」、不動産の所有権を相続することを知った日

つまり、相続登記の申請期限である3年以内とは、ご家族が亡くなった日からではなく、その亡くなったご家族が不動産を所有しており、あなた自身が相続人として、その不動産の所有権を相続することを知った日になります。

例えば、親が亡くなったときに、実家の土地と建物を相続することを知っていた場合は、その日から3年の期限がスタートします。その後、数年経った後に、亡くなった人が実家以外の土地を所有していたことが判明したときは、その時に土地を相続することを知ることになるので、その時から3年以内に相続登記を申請すれば良いことになります。

つまり、あなた自身が相続人になることを自覚していても、相続する不動産の存在を認識していなければ、3年の期限は開始しないことになります。

期限内に相続登記できないと10万円以下の過料の対象

上述した、不動産の所有権を相続したことを知った日から3年以内に、相続登記を申請しないで放置していると10万円以下の過料の対象となります。

ただし、直ちに過料が科されることはなく、事前に法務局から相続登記を促す通知(催告書)が相続人宛に送られてきます。その通知には、期限が記載されており、期限内に相続登記を申請することで過料を免れることができます。

また、通知を受け取った後でも相続登記ができないことに「正当な理由」があれば、過料が科されることはありません。

「正当な理由」の具体例としては、以下の事由が該当します。

【正当な理由の具体例】

- 相続人が極めて多数に上り、かつ、戸籍関係書類等の収集や他の相続人の把握等に多くの時間を要する

- 遺言の有効性や遺産の範囲等が相続人間で争いがあり、誰が不動産を相続するか明らかにならない

- 不動産を相続した相続人が重病その他これに準ずる事情がある

- 相続登記等の申請義務を負う相続人が配偶者からの暴力の防止及び被害者の保護等に関する法律に規定する被害者その他これに準ずる者であり、その生命・心身に危害が及ぶおそれがある状態にあって避難を余儀なくされている

- 不動産を相続した相続人が経済的に困窮しているために、相続登記の申請を行うために要する費用を負担できない

引用元:法務省通達(令和5年9月12日法務省民二第927号)

令和6年4月1日以前に相続した不動産も対象になる

相続登記の義務化が開始されるのは、令和6(2024)年4月1日からです。

ただし、ご注意いただきたいのが相続登記の義務化の対象になる「相続した不動産」には、令和6年4月1日以前に相続した不動産も対象になるということです。

つまり、現在(令和6年3月29日時点)で、相続した不動産の中に相続登記がされていない不動産がある場合、その不動産についても相続登記の義務化の対象になるということです。

この場合、いつまでに相続登記をしなければならないのかというと、相続登記の義務化が開始される令和6(2024)年4月1日)又は、不動産を相続することを知った日のどちらか遅い日から数えて3年以内に相続登記を行う必要があります。

例えば、既に相続した不動産があることを知っており、相続登記を放置している場合は、令和6年4月1日から3年以内に相続登記をする必要があります。

一方、ご家族が亡くなった当時、故人が不動産を所有していたことを知らず、令和6年4月1日以降に、相続する不動産の存在を相続人が知った場合は、相続する不動産の存在を知った日から3年以内に相続登記する必要があります。

どうしても直ぐに相続登記ができない場合の対応策

上述した「正当な理由」以外にもご家族が亡くなった後、直ぐに相続登記を申請できない場合もあります。そこで、相続登記の義務化と併せて創設されたのが「相続人申告登記の申出」制度です。

相続人申告登記の申出は、本来の「相続登記」とは別の手続きとお考えください。

以下に相続人申告登記の申出制度の概要を記載いたします。

「相続人申告登記の申出」とは

相続人申告登記の申出とは、亡くなった人が所有していた不動産を管轄する法務局に対して、当該「不動産の所有者が亡くなった(相続が発生した)こと」及び、その亡くなった不動産の所有者の「相続人であること」を申し出る手続きのことです。

【相続人申告登記の申出】とは

下記の事実を法務局に知らせる手続きのことです。

- 不動産の所有者が亡くなったこと(相続が発生したこと)

- 自身が相続人であること

「本来の相続登記」は、不動産の所有者が亡くなった後、その不動産の所有権を相続(承継)する人が決まった後に、申請する登記手続きになります。

一方の「相続人申告登記の申出」は、不動産の所有者が亡くなったこと、そして、その所有者の相続人であることを法務局に知らせる手続きになります。

どうしても不動産の所有権を相続する人が決まらなかったり、相続人全員を把握できないなど、「本来の相続登記」を申請できない場合は、相続人申告登記の申出をすることで相続登記の義務を果たすことができます。

「相続人申告登記の申出」の注意点

- 「本来の相続登記」を申請する必要はある

相続人申告登記の申出をしたからといって、「本来の相続登記」を申請する必要がなくなるわけではありません。不動産を相続する人が決まったら相続登記を申請する必要があります。 - 申出により相続登記の義務を果たしたことになるのは、申出をした相続人のみ

相続人申告登記の申出は、相続人が複数いる場合でも各相続人が単独で手続きすることができます。そして、相続人申告登記の申出により、相続登記の義務を果たしたことになるのは、申出をした相続人のみです。相続人の1人が申出をしたからといって、申出をしていない相続人の分まで義務を果たしたことにはならないことにご注意ください。

今後は、将来の相続登記に備えた事前の対策が必要になる

これまで、相続登記の申請は任意でした。ただ、これからは相続登記が義務化されることになり、不動産を所有している人が亡くなった後は、必ず相続登記を申請する必要があります。

あなた自身もしくは、ご家族の中に不動産を所有している方がいる場合は、今の内から相続登記を含めた相続に備えて対策をしておくことをお勧めします。

以下に、参考記事を載せておきます。ご興味のある方はご覧ください。

「相続登記の義務化に備える/相続登記していない不動産を調べる方法」

当事務所では、相続登記や事前の対策についてのご相談を承っております。

当事務所は、相続が発生した後の相続登記を含めた相続手続きを一括してサポートしております。

現在、不動産を相続したけれども相続登記を放置してしまっている方は、当事務所にご相談ください。

また、当事務所では、将来の相続に備えた遺言書の作成、生前対策としての家族信託の組成や任意後見契約書の作成のご相談やご依頼を承っております。

お気軽にお問い合わせください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続登記だけではない、森林を相続したときの手続き

記事をご覧いただき、ありがとうございます。司法書士山田武史です。

相続により、森林や山林を相続した方は相続登記だけではなく、森林を管轄する市区町村への届出が必要になります。

平成23年の森林法改正により、森林や山林の所有者となった方は、市町村長への所有者変更の届出が必要になりました。

本記事では、森林や山林を相続した方が必要になる手続きについて解説いたします。

あまり知られていない制度なので、あなたが森林や山林を相続されたのでしたら、是非参考にしてみてください。

森林や山林を相続したら相続登記をする

亡くなられた方から森林や山林を相続した場合は、相続登記が必要になります。

相続登記とは、不動産の名義人が亡くなったときに、相続や遺贈などによって、不動産を取得した人に名義を変更する手続きのことです。

土地や建物と同じく、森林や山林も不動産と取り扱われますので、所在地を管轄する法務局に相続登記を申請する必要があります。

また、2024年(令和6年)4月1日以降は、この相続登記が義務化され、山林や森林を相続することを知った日から3年以内に相続登記を申請することになります。

正当な理由なく、3年以内に相続登記しないまま放置してしまうと10万円以下の過料が科されることがありますので、ご注意ください。

詳しくは、「不動産の名義変更(相続登記)」をご覧ください。

森林の所有者の変更届出をする

森林や山林を相続したときは、相続登記した後に、森林・山林の所有者変更届出が必要になります。

森林法改正により、2012年(平成24年)4月以降に、相続等により森林の土地の所有者となった方は市町村長への届出が必要になりました。

まずは、森林の土地の所有者届出の概要についてご説明します。

森林の土地の所有者届出制度とは

相続などによって山林・森林を取得した方は、管轄する市町村長に所有者の変更届出をすることが必要になります。この制度を森林の土地の所有者届出制度といいます。

この制度は、国が森林や山林の所有者を正確に把握するためにできた制度です。

現在でも所有者の所在が掴めない森林や山林が増加してます。

所有者がわからないと行政が森林所有者に対し森林の整備等に関する助言を行ったりすることができず、また、事業者が森林を伐等をする際に、造林命令、保安林における監督処分などの諸制度を円滑に実施する上で、森林所有者を把握する必要があり、新たに森林の土地の所有者となった旨の届出等に関する規定が設けられました。

ただし、国土利用計画法に基づく土地売買契約の届出を提出している方は届出の必要はありません。

国土利用計画法に基づく土地売買契約とは、一定の面積以上の土地を売買する場合は、その土地の所在地がある都道府県に届出をする必要があります。したがって、一定の面積を超える森林については、森林所有者の変更届出をする必要はありません。

詳しくは、こちらもご覧ください(引用元:国土交通省ウェブサイト)

届出対象者

届出の対象になる方は、相続等により森林土地を取得した方です。

ただし、前述したとおり国土利用計画法に基づく土地売買契約の届出を提出している方は対象外です。

届出の対象になる土地

届出の対象になる土地は、都道府県が策定する地域森林計画の対象となっている森林土地です。

登記簿に記載されている地目によらず、現在の土地の状況が森林の場合も届出の対象になる可能性があります。

届出の対象になる森林土地に該当するかは、当該土地の所在地を管轄する都道府県か市町村に確認してみてください。

届出の期限

届出には期限があります。森林土地の所有者となった日から90日以内に届出をする必要があります。

期限内に届出をしないと10万円以下の過料が科されることがありますので、ご注意ください。

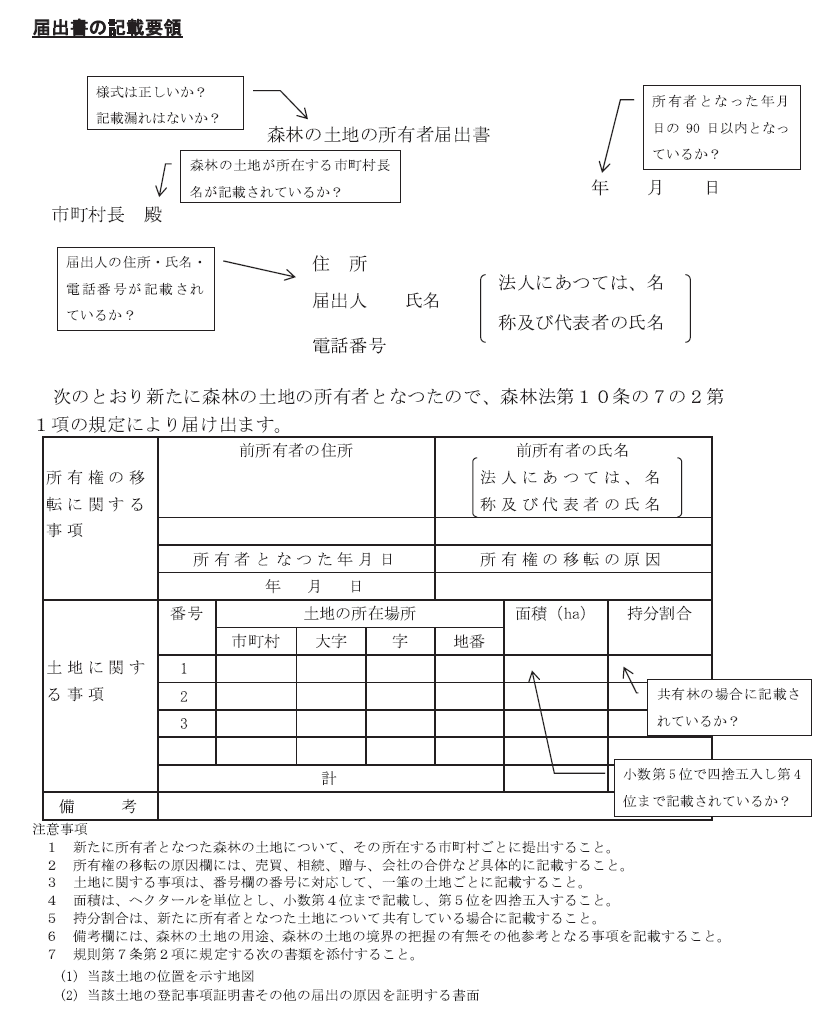

届出様式

届出書には、届出者と前所有者の住所及び氏名、そして新たに所有者となった人が土地を取得した年月日や取得原因、土地の所在と面積、土地の用途などを記載します。

届出書の様式については、下記を参照してください。

所有者届出書は、林野庁ウェブサイトからも取得できます。

(引用元:林野庁ウェブサイト)

添付書類

- 所有者届出書

- 土地を取得した後の登記事項証明書(不動産の登記簿謄本)

- 土地の位置を示す図面(公図など)

森林を相続したくない方は、相続放棄する

森林や山林を相続したとしても利用することもなく、管理するにも費用がかかります。したがって、これから相続する人にとっては大きな負担となることもあります。そこで、森林や山林を相続したくないとお考えの方は、相続放棄を選択することもできます。

相続放棄とは

相続放棄とは、相続人として地位や権利を手放すための法律上の手続きをいいます。

相続放棄をすると、相続人ではなくなるので、森林や山林を相続することもなくなります。

ただし、注意が必要のなのが、相続放棄をしてしまうと、森林や山林以外のほかの財産も相続することができなくなります。つまり、森林や山林については相続放棄をして、他の財産は相続するなど選択して財産を相続することを希望する場合は、相続放棄はお勧めできません

また、相続放棄には、期限があり、原則としてご自身が相続人になったことを知った日から3か月以内に、家庭裁判所に申し立てる必要があります。

詳しくは「相続放棄とは」もご覧ください。

既に森林や山林を相続して処分に困っている

既に亡くなった人から森林や山林を相続した方や所有されている方で、処分や管理に困っている方は、以下に記載する対応を検討してみるのも良いかもしれません。

相続土地国庫帰属制度を利用する

相続土地国庫帰属制度とは、相続した土地を国に引き取ってもらう制度のことです。令和5年4月27日から始まった新しい制度ですが、山林や森林の土地もこの制度の対象になります。

もっとも、無条件で引き取ってもらうことはできません。一定の要件を満たして承認をもらう必要があります。

相続土地国庫帰属制度のメリットは、必要な不動産を相続し、必要のない土地を国に引き取ってもらうなど、相続する不動産を選択することができる点です。ただし、先程も述べたとおり、相続土地国庫帰属制度により、土地を引き取ってもらうには、境界が明確である土地や崖がないなど、一定の要件を満たす必要があります。

さらに、土地を引き取ってもらうための負担金を納める必要もあり、無償で引き取ってもらうことができるわけではありません。特に、山林や森林については、面積に応じて負担金の額が定められており、宅地や農地、原野などとは異なり、納付する金額が高額になることがあります。

相続土地国庫帰属制度を利用する場合は、法務局や司法書士などの専門家に相談することをお勧めします。

参考記事「相続土地国庫帰属制度とは」

山林や森林の土地を売却する

山林や森林の土地は利用価値が乏しく、売却することも難しいかもしれません。

ただ、場所によっては、キャンプ場や林業などに利用できる場合がありますので、売却することができないか一度検討してみるのも良いかもしれません。

また、山林をご自身で管理できない場合は、地元の森林組合や林業を行っている会社に管理を委託する方法も考えられます。

自治体や森林組合等に寄付する

売却が難しい場合は、土地の所在地がある市町村や森林組合等に寄付等をすることも考えられます。

山林や自然保護に有用な山林など、場所によっては、地元の自治体や企業が寄付を受け入れてくれる場合もあります。

一度は、地元の自治体や企業などに寄付の受け入れが可能か、問い合わせてみるのも一つの方法です。

まとめ

記事を最後までお読みいただき、ありがとうございました。

山林や森林を相続した方の中には、相続したまま相続登記をせず放置されている方も多いのではないでしょうか。

来月(4月)からは相続登記が義務化されます。相続登記の義務化された後は、相続登記を放置すると過料が科される可能性があります。

それ他にも長年の間、相続登記が放置していると、何世代にも亘って相続が発生しており、相続人の数が数十人となることも珍しくありません。

あなた自身が山林や森林を相続したまま相続登記を放置しているのであれば、今の内から登記の専門家である司法書士を頼ってください。

当事務所では、相続登記を含めた相続手続きを一括してサポートいたします。

お気軽にお問い合わせください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続登記を簡単にするための事前対策

記事をご覧いただき、ありがとうございます。司法書士の山田でございます。

令和6年4月1日から相続登記が義務化されます。

ただ、相続登記が義務化されるといっても現時点で相続登記の申請が困難なケースも存在します。

この記事をご覧いただいてる方の中にも、何らかの事情で、相続登記が申請できない方もいるのではないでしょうか。

そこで、本記事では相続登記できない、もしくは相続登記の手続きが困難になるケースと相続登記の義務化がされた後の対応方法や将来、ご家族が亡くなったときに相続登記を円滑に進められるようにする対策方法についてご紹介いたします。

相続登記の申請が難しくなる代表的なケース

相続登記の申請が困難になる代表的なケースを以下に記載いたします。

相続人が誰であるか分からない

相続登記できないケースとして、代表的なのが不動産を所有していた方が何十年も前に亡くなっており、その方の戸籍を収集しても相続人が特定できないことです。

戸籍には保存期間があり、戸籍が作成された年代によっては既に記録として破棄されてしまっていることがあります。また、震災や災害などにより戸籍が消失してしまい相続人を特定するための戸籍が取得できず相続人全員を特定することもできないケースもあります。

相続人全員が特定できない限り、相続登記も申請できません。何とか相続登記を申請しようにも裁判所を介した手続きが必要になることもあるので、相続登記できない代表的ケースといえます。

相続人が判明していても所在が分からない

不動産を所有していた人の相続人が数十名になるケースもあります。そういった場合、相続人全員を調査するにも戸籍の収集が煩雑となったり、戸籍上では相続人全員を特定できたとしても戸籍や住民票上の住所地にはおらず、一部の相続人の所在が分からないケースがあります。

戸籍謄本や住民票など、相続登記をするための必要書類が揃っているとしてもその状態で相続登記をすることは危険です。

なぜなら、所在が分からない人を不動産の名義人にしてしまうと、そのままでは不動産を売却することができないためです。

不動産を売却するには、不動産の名義人本人の売却意思の確認をすることや印鑑証明書の提出が必要になるため、相続登記したとしてもその後の不動産の処分ができないので相続登記自体ができないケースといえます。

相続人同士の話し合いがまとまらない

相続人同士の意見がまとまらず、誰が不動産を相続するのか決まらないことがあります。

特に、一部の相続人が不動産よりも現金を相続したいと望んでいる場合に、亡くなった人の相続財産の割合の大部分を不動産が占めると、現金で分配するために不動産を売却するしかありません。

相続人全員が不動産を売却することに合意するのであれば、相続登記した後に不動産を売却することで解決しますが、他の相続人がその不動産に居住しているなど、直ぐに売却できないこともあります。そういった場合は、居住している相続人が他の相続人に対して、相続分に相当する代償金を支払うことで解決することもできます。ただ、代償金を算定する前提としての不動産の価格について、意見がまとまらなかったり、代償金に相当する金銭の準備できないなどの問題があり、相続登記できないことがあります。

一部の相続人の判断能力が低下して話し合いができない

高齢化社会といわれる現代では、相続人も高齢化しています。年齢に関わらず、お元気な方はいますが認知症などにより判断能力が低下・喪失されている方もいます。

判断能力が失われていると誰が不動産を相続するのか話し合いができず、遺産分割協議などの手続きを進めることができず、不動産を相続する人を決めることもできないため相続登記が出来ないケースともいえます。

もっとも遺産分割協議を行うために成年後見人を選任することもできます。ただ、一度後見人が選任されると本人(相続人)が亡くなるまで、成年後見制度の利用が続くため一般の方にとってはハードルが高いのではないでしょうか。

また、遺産分割協議をせず法定相続分どおりに相続人全員名義で相続登記をすることも考えられます。ただし、不動産を共有化することはリスクがあり、判断能力が低下した方が不動産の名義人となってしまうと不動産を売却する際に、後見人の選任が必要になるため事実上売却することも困難になります。

こういったケースの場合、相続登記することはできますが、その後の売却などを考えると相続登記自体を申請できないケースともいえます。

相続登記を簡単にするための対策方法

遺言書で不動産を相続する人を決めておく

相続登記の申請が困難になる原因は、相続人全員が特定できなかったり、相続人全員と話し合いができず、誰が不動産を相続するのか決まらないことです。

そういった場合に備えて、有効なのが遺言書を作成して不動産を相続する人をあらかじめ指定しておく方法です。

遺言書と聞くと、ネガティブな印象を持たれて抵抗感を感じる方もおられるでしょう。ただ、最近は相続登記の義務化に備えて、残されたご家族が相続登記を含めた相続手続きで困らないよう遺言書を作成される方が増えてきております。

遺言書を作成する最大のメリットは、相続が発生したときの遺産分割協議を行う必要なくなることです。つまり、前述した相続登記が困難になるケースの大部分は、遺言書を作成することで対策することができます。

あなた自身が亡くなったときに、相続人が多数となる場合や相続人同士の話し合いがまとまらない可能性があるときは、今の内から遺言書を作成して不動産を相続する人を指定しておくことが必要になります。

遺言書には、いくつか種類がありますが、代表的な作成方法について、下記の記事を参考にしてみてください。

参考記事:「知っておくべき遺言書の種類」

事前に不動産を売却して現金を相続してもらうことも

将来、相続が発生したときに、誰が不動産を相続するか話し合いがまとまらない可能性が高かったり、相続財産の大部分が不動産の場合、相続人全員で不動産を共有化することになります。

ただ、不動産を共有(複数の相続人が共同で不動産を所有)することは、将来、権利関係が複雑になるリスクがあり、不動産を処分するにも所有者全員の合意が必要になるため意見がまとまらず売却することが困難になることもあります。

そういった場合は、不動産を相続してもらうよりも事前に不動産を売却して現金化しておき、現金を相続人全員で分け合ってもらう方法が最もシンプルかつ効果的な方法なこともあります。

相続する財産が不動産でなければ、相続登記の手続きも不要になります。

先祖代々承継してきた土地や現在居住している自宅などを売却することに抵抗感を感じる方もおられることでしょう。

ただ、現金を相続してもらうことで、相続登記が不要になることはもちろんですが、金銭で分け合うことで各相続人の相続分に応じた財産の分配ができるため、相続人にとっては円満かつ円滑な相続を迎えられるため対策方法の1つとして検討してみても良いかもしれません。

相続登記が困難な場合の義務化された後の対応

相続人申告登記の申出制度を利用する

相続登記が義務化された後は、3年以内に相続登記を申請しなければなりません。

いつから3年以内であるかと言うと、既に不動産を相続した方で相続登記を申請していない方は、令和6年4月1日から3年以内になります。3年以内に相続登記を申請しなければ、10万円以下の過料が科されます。

現時点で不動産を相続した方の中には、様々な理由で相続登記を申請できない方がいらっしゃることでしょう。そして、どうしても直ぐに相続登記を申請できない方は、「相続人申告登記の申出制度」を利用することができます。

「相続人申告登記の申出」とは、相続登記の義務化に併せて、新たに新設された制度になります。誤解されやすいのが本来の相続登記とは別の制度であるということです。

本来の相続登記は、不動産の所有者が亡くなった後に、不動産の権利を相続(取得)した方が確定した後に申請する手続きのことです。

一方の「相続人申告登記の申出」とは、不動産の所有者が亡くなったことを法務局に知らせる制度のことです。この制度ができた趣旨としては、期限内に相続登記の申請ができない方に向けて、簡易に相続登記の申請義務を果たすことができるように設けられました。

相続人申告登記の申出は、遺産分割協議を行う必要もなく、一度申出をすることで相続登記の義務を果たしたことになります。

ただし、相続人申告登記の申出は、不動産の権利を相続した方を確定させる手続きではないため、相続人申告登記の申出をした後も改めて相続登記の申請が必要になることはご注意ください。

当事務所は、相続登記や遺言書の作成を一括してサポートいたします。

長年放置している相続登記は、手続き自体の難易度が高くなったり、時間や費用が掛かることがあります。相続登記が義務化された後に、慌てないよう今の内から準備することやご自身で手続きする自信がない方は、早めに登記の専門家である司法書士を頼ってください。

また、あなた自身が不動産を所有していたり、親が不動産を所有しており将来の相続に備えたい方は、遺言書の作成など、事前に対策することをお勧めします。

当事務所は司法書士事務所として、相続登記や遺言書の作成を一括してサポートしております。

お気軽にお問い合わせください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続登記の義務化に備える/相続登記していない不動産を調べる方法

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

相続登記が義務化されるまで残り1か月半を切りました。

令和6年4月1日からは、亡くなった人から不動産を相続した方は相続登記の申請が義務になります。

過去に相続した不動産であっても相続登記されていなければ、義務化の対象になります。

相続した不動産があることを把握している方であれば、そこまで慌てる必要はないかもしれません。ただ、実際には、不動産を相続しても不動産の登記簿を見ると相続登記がされていなかったり、何世代にも亘って相続登記が放置されていることがあります。また、相続人自身も相続した不動産の存在を知らないことがあります。

本記事では、亡くなった人から不動産を相続した方に向けて、相続登記されているか調べる方法について解説いたします。

相続登記されているか調べる方法

相続した不動産があることを把握されているのであれば、相続登記されているか確認することは容易です。

以下は、相続した不動産があることを前提として相続登記がされているか確認する方法になります。

相続した不動産の「登記簿謄本」を取得してみる

相続登記されているか確認する方法として一番分かりやすいのが、相続した不動産の登記簿謄本を取得することです。

不動産の登記簿謄本に記載されている甲区という欄の最後に現在の所有者(名義人)が記載されていますが、その名義人の氏名が不動産を相続した相続人等であれば相続登記がされていることになります。

登記簿謄本は、相続した土地の所在地や地番、建物であれば家屋番号を分かっていれば、最寄の法務局で取得することができます。

登記簿謄本の取得費用は、1通(不動産1個)につき、600円程になります。

亡くなった人から不動産を相続したけれども相続登記されているかご不安な方は、一度登記簿謄本を取得して確認してみてください。

「登記済権利証」や「登記識別情報通知」を確認する

登記簿謄本を取得する以外にも相続登記がされているか確認する方法があります。

相続登記が完了した後は、不動産を相続した人に対して、法務局から「登記済権利証」や「登記識別情報通知」が発行されます。

なぜ、二つあるのかというと相続登記した年代によって、法務局から発行される証明書が異なるためです。

「登記済権利証(又は登記済証ともいいます。)」は、一般の方にとっても馴染みがあるかと思いますが「登記識別情報通知」といわれても何のことだか分からないかと思います。

2004年(平成16年)に不動産登記法が改正されて、2005年(平成17年)3月からは、不動産を取得した人に対して、登記済権利証の代わりに「登記識別情報通知」が発行されるようになりました。(※ただし、不動産を管轄する法務局によって異なることがあります。)

相続登記を申請した年代により発行される証明書は異なりますが、登記済権利証又は登記識別情報通知を確認していただき、不動産を相続した相続人の氏名が記載されていれば相続登記がされていることになります。

「納税通知書」から確認する

不動産を所有している方には、毎年、不動産の所在地を管轄する市区町村役場から固定資産税の納税通知書が送付されてきます。

その固定資産税の納税通知書には、不動産の所有者の住所と氏名や税金が課税されている土地や建物が記載されています。

ただ、注意したいのが、あなた自身に固定資産税の納税通知書が送られたからといって、必ずしも相続登記がされているとは限らないということです。

固定資産税は、相続登記がされていない不動産であっても亡くなった所有者の相続人に送らせてきます。固定資産税は、不動産の所有者が亡くなった後は、その相続人が負担する債務となり、相続登記の有無に関わらず、納税通知書を送付する取扱いとなっています。

納税通知書が送られてきた方は、そこに記載されている不動産の登記簿謄本を取得して相続登記がされているか一度確認してみてください。

他に相続した不動産がないか調べる方法

相続登記の対象となる亡くなった人が所有していた不動産の全てを把握できないことがあります。

また、現時点では特定の個人を指定して、その人が所有している不動産を一括して調べる方法もありません。

ただ、全く調べる方法がないかというと、そうではありません。

以下は、亡くなった人が所有していた不動産が他にないか調べる方法になります。

亡くなった人名義の登記済権利証等から確認する

先にも述べましたが、登記済権利証や登記識別情報通知がある方は、その証明書に記載されている方の氏名を確認してみてください。

仮に、亡くなった人の氏名が記載されている「登記済権利証」や「登記識別情報通知」が見つかった場合は、そこに記載されている土地や建物などの登記簿謄本を取得してみてください。

また、登記済権利証や登記識別情報通知には、固定資産税が課税されていない私道(道路)などの土地が記載されていることがあります。

不動産を相続したときに、自宅であれば納税通知書などで課税されている不動産を把握することができるので相続登記がされますが、私道などの固定資産税が課税されていない土地については、相続登記の申請が漏れてしまうこともあります。

過去に不動産を相続したことがある方は、亡くなった人の氏名が記載されている登記済権利証や登記識別情報通知から相続登記されているか確認してみることをお勧めします。

「名寄帳」を取得する

亡くなった人が所有していた不動産を調べる方法として、「名寄帳」を取得してみることもお勧めです。

名寄帳とは、特定の人を指定して所有している不動産の一覧が記載された証明書のことです。

名寄帳を取得することで、その市区町村で管轄している不動産に限られますが、人を特定して不動産の所有状況を調べることができます。

例えば、亡くなった人の登記済証や納税通知書に記載されている土地などを管轄する市区町村から「名寄帳」を取得することで、固定資産税が非課税になっている土地が判明したり、山林や田など土地の価格が低く、固定資産税が課税されていたとしても税金の支払いが発生しない土地が見つかることがあります。

過去に不動産を相続した方は、その相続した不動産を管轄する市区町村から名寄帳を取得して、そこに記載されている土地などの登記簿謄本を取得していただき、相続登記がされているか確認してみてください。

相続登記されてない不動産が見つかったとき

冒頭でも述べたとおり、令和6年(2024年)4月1日から相続登記の申請が義務になります。

過去に相続した不動産であっても対象になります。

不動産を調査した結果、亡くなった人名義の不動産が見つかったときは、そのまま放置せず相続登記を申請する必要があります。

不動産を所有していた人が亡くなった日から何十年も経過していると集める戸籍や手続きの方法などが複雑になることがあります。

あなた自身で相続登記を申請することが難しかったり負担に思われるのであれは、登記の専門家である司法書士に相談して、早めに相続登記を完了させることをお勧めします。

当事務所は、相続登記の手続きを一括サポートいたします。

当事務所は、司法書士事務所として、数多くの相続登記を受任・解決しております。

亡くなった人から不動産を相続した方や過去に不動産を相続したけれども相続登記を放置してしまっている方は、当事務所にご相談ください。

当事務所では、戸籍の収集から遺産分割協議書などの書類作成、法務局への登記申請までご依頼人に代わって一括して、お手続きいたします。

相続登記の手続きでお困りの方は、下記よりお気軽にお問い合わせください。

お問い合わせはこちらから(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続登記にかかる費用とは

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

不動産の所有者が亡くなり、相続人が不動産を相続したときは、その不動産を相続した人に名義を変更するために法務局に登記を申請します。

この手続きのことを「相続登記」といいます。

相続登記に掛かる主な費用は、登記を申請する際の登録免許税や戸籍などの必要書類の収集費用、手続きを司法書士に依頼した場合の報酬です。

本記事では、相続登記にかかる費用の内訳や専門家である司法書士に依頼した場合の報酬目安について解説いたします。

相続登記とは

相続登記にかかる費用を説明する前提として、そもそもの「相続登記」という手続きについて少し触れようと思います。

相続登記とは、土地や建物、マンションなどの不動産を所有している方が亡くなったときに、不動産の名義を相続人等に変更する手続きのことです。

なお、相続人「等」としているのは、必ずしも相続人のみが不動産を相続するとは限らないためです。例えば、故人が生前に遺言書を作成されていて、相続人以外の第三者に自身の不動産を譲り渡すこともできるため、その場合も登記手続きが必要になります。

なお、相続登記の申請先は、相続登記の対象となる不動産の所在地を管轄する法務局に申請します。

つまり、故人が複数の不動産を所有しており、それぞれ都道府県や所在地などが異なる場合は、各地域の管轄法務局に相続登記を申請します。

既にご存じの方もいるかと思いますが、令和6(2024)年4月1日から相続登記の手続きが義務になります。義務になるということは、不動産を相続した方は必ず相続登記の手続きを行う必要があります。

具体的には、ご自身が不動産を相続することを知った日から3年以内に、管轄の法務局に相続登記の手続きをすることになります。

もっとも相続人全員の戸籍を収集することができなかったり、不動産を相続した相続人自身が重病等により手続きすることが困難な場合、その他経済的な理由におり相続登記を申請できない場合は、相続登記を申請できないことに正当な理由があると認められて相続登記の義務を免れることができます。また、相続登記とは、別の制度として「相続人申告登記の申出」をすることで義務を免れることもできます。

詳しくは、「相続登記が義務になる?相続登記の義務化と知っておきたいポイント」をご覧ください。

相続登記にかかる費用

相続登記にかかる費用の内訳は、主に「①戸籍などの必要書類の収集費用」・「②登録免許税」・「③司法書士に依頼した場合の報酬」の3つに分けられます。

「①戸籍などの必要書類の収集費用」と「②登録免許税」については、ご自身で相続登記の手続きをする場合でもかかる費用になります。

①戸籍などの必要書類の収集費用

相続登記を申請するには、事案に応じて収集する書類が異なることがあります、ただ、基本的に必要になるのが亡くなった不動産の所有者やその相続人の戸籍や住民票です。

亡くなった人の相続人が子や親、兄弟姉妹などにより、集める戸籍の範囲や量は異なります。

もっとも区役所で戸籍を取得する際の発行手数料費は、基本的には一律です。

※自治体により料金が異なることもあります。

【戸籍の取得手数料】

- 戸籍謄本⇒1通/450円

- 除籍謄本⇒1通/750円

- 改製原戸籍⇒1通/750円

- 戸籍の附票⇒1通/300円

- 住民票の除票⇒1通/200円~300円程

上記は、戸籍を取得する際の費用になりますが、相続登記で必要になる戸籍は、亡くなった人の出生から死亡までの繋がりが取れる戸籍謄本一式(除籍謄本や改製原戸籍謄本も含む)と相続人の戸籍謄本が必要になります。

取得する戸籍の種類や通数は、亡くなった人と相続人の関係に応じて異なりますので、戸籍の収集にかかる合計の費用も変動します。もっとも相続人が配偶者や子である場合は、5通から10通程度になることが多いです。

ただし、代襲相続や数次相続が発生しているなど、相続関係が複雑であったり相続人の数が多数の場合は、比例して収集する戸籍の量も多くなります。

詳しくは「代襲相続・数次相続(再転相続)の違い」もご覧ください。

②登録免許税

登録免許税とは、法務局に登記を申請する際に納付する税金のことです。申請する登記の内容によって、税額や税率が異なります。

そして、相続登記を申請する場合の登録免許税は、「固定資産評価額×0.4%」になります。

固定資産税評価額とは、不動産を所有している方に、毎年課税される固定資産税や都市計画税を算出するための基準となる価格のことです。もっとも、固定資産税評価額は、毎年自治体から郵送される納税通知書に記載されています。

また、相続登記の際は、「登記申請する年度の固定資産評価証明書」を提出する必要があるので、納税通知書に記載されている不動産の固定資産評価証明書を取得するようにしましょう。

固定資産評価証明書は、不動産を管轄する自治体や都(県)税事務所で取得することができます。

そして、固定資産評価証明書と併せて取得しておきたいのが「名寄帳」です。名寄帳とは、土地や家屋の所有者を自治体ごとにまとめた台帳のようなものです。

上述した納税通知書には、固定資産税が課税されない私道(道路)等の土地は記載されません。「名寄帳」を取得することで非課税の土地などが判明することもあります。

相続登記の対象となる不動産について相続登記の申請漏れがないよう、評価証明書と併せて名寄帳も取得するようにしましょう。

【固定資産評価証明書及び名寄帳の発行手数料】

- 固定資産評価証明書⇒1通/300円~400円程

※不動産の個数に応じて異なることがあります。 - 名寄帳⇒1通/200円~300円程

※自治体により異なることがあります。

相続登記の対象不動産が土地であれば、一定の条件を満たすことで相続登記の登録免許税が非課税になることがあります。

具体的には、以下の2つのケースです。

- 土地の評価額が100万円以下

- 数次相続など、亡くなった相続人名義の相続登記

詳しくは、「不動産の名義変更(相続登記)」の「登録免許税が⾮課税になるケース」をご覧ください。

③司法書士に依頼した場合の報酬

「①戸籍などの必要書類の取得費用」と「②登録免許税」は、相続人自身で相続登記を申請する場合でも必ずかかる費用(実費)になります。

そして、相続人自身で手続きが困難な場合は、登記の専門家である司法書士に相続登記の申請を依頼することもできます。ただ、専門家に依頼する場合は報酬がかかります。

司法書士の報酬は、自由化されており各事務所ごとに報酬の算定基準や報酬額が異なります。また、依頼する内容や事案によって報酬額が加算されることもあります。

参考までに弊社が相続登記の手続きを受任したときの報酬額の平均としては、10万円~12万円に収まることが多いです。ただ、相続人の数や事案に応じて報酬額が平均よりも高くなることがあります。

もっともご自身で必要書類を収集する時間がなかったり、手間を掛けず迅速に手続きを完了させたい方は、司法書士に相続登記を依頼することをお勧めします。

相続登記は、司法書士に相談してください。

相続登記をご自身で手続きすることは司法書士の報酬を節約できるので、メリットに感じることもあるかと思います。しかし、相続登記とはいっても相続関係や相続人の数、不動産の個数によって手間や時間が掛かる手続きになります。また、戸籍の取得以外にも遺産分割協議書や登記申請書の作成、そして法務局の申請まで、ご自身で行うことは非常に大変な作業になります。

不動産を相続された方は、一度は専門家である司法書士に手続きの流れや報酬など、気になる点を質問してみて依頼するかどうか検討してみることをお勧めします。

弊社でも不動産を相続された方に向けて、どのような手続きが必要なのか、ご相談者様の事情を伺ったうえでご説明をさせて頂きます。

また、初回の相談は無料で承っております。お気軽にお問い合わせください。

お問い合わせはこちらから(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727

相続した不動産の名義変更の方法や相談先について

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

ご家族や親族が亡くなったときに、故人が不動産を所有していた場合は、その不動産の名義を変更する手続きが必要になります。

本記事では、不動産の名義変更の方法やご自身で手続きすることが困難な場合の相談先について、解説いたします。

そもそもの不動産の名義とは?

不動産の名義とは、土地や家屋、マンションなどの不動産を「誰が所有している」のか示すものになります。一般的には、土地を購入したり、家を建てた際は、その不動産を管轄する法務局に「登記」の申請を行います。

登記申請をすることで、「不動産の登記簿」に、その不動産の所有権を持つ者として住所や氏名などが記載されることになります。そして、不動産の名義とは、不動産の登記簿に所有者として記載・記録されていることをいいます。

不動産の登記簿とは?

「不動産の登記簿」とは、土地や建物、マンションといった不動産の所有者の氏名や住所を記録した帳簿のことです。

不動産の登記簿は法務局で管理されており、「不動産の登記簿謄本(「登記事項証明書」とも言います。)」を取得することで、誰が所有者であるかなどの権利関係が明確になり、不動産取引の円滑かつ安全を図る役割を持っています。

不動産の登記簿謄本(登記事項証明書)とは、その不動産の登記簿に記載されている権利関係が記載・記録された証明書のことです。

不動産の登記簿謄本は、所在・地番・家屋番号などが分かっていれば、全国の法務局で誰でも取得することができます。

以下は、不動産の登記簿謄本(登記事項証明書)の見本になります。

引用元:法務省ウェブページ「不動産登記のABC」

相続した不動産の名義変更(相続登記)とは

ここまでは、不動産の名義について、ご説明しました。不動産の名義とは、不動産の所有者であり、不動産の登記簿に記載されていることをいいます。そして、その不動産の名義人が亡くなると、その不動産の所有権が亡くなった名義人(被相続人)から相続人に移ることになります。

不動産の名義が相続人に移った後は、不動産の登記簿の記載についても変更する必要があります。つまり、不動産の名義が亡くなった人(被相続人)のままだと、亡くなった後の所有権が誰に移ったのか若しくは、誰が不動産を相続したのか明確にならないため、所有権を相続した相続人の名義に変更する手続きが必要になります。

この手続きのことを「相続登記」といいます。

これまでは、不動産の名義人が亡くなったとしても相続登記を申請することは義務ではなく、手続きをせず放置をしていたとしても罰則もありませんでした。

ただし、今年(2024年)の4月1日からは、相続登記の申請が義務になり、「ご自身が不動産の所有権を取得した(相続する)ことを知った日から3年以内」に相続登記を申請しなくてはいけません。この期限内に相続登記を申請せず、怠ってしまうと10万円以下の過料に処せられる可能性がありますのでご注意ください。

相続登記の手続きの流れ

以下は、相続登記の手続きを行う際の大まかな流れになります。

※遺言書があるなど、事案によって収集する書類や手続きの流れが異なることがあります。

- 亡くなった方の出生から死亡まで繋がりが取れる戸籍や相続人全員の戸籍を収集します。

詳しくは、「相続人の調査について」もご覧ください。

- 相続人が複数いる場合は、相続人の中から不動産を相続する人を決めるための遺産分割協議を行います。

※相続人全員の名義で相続登記を申請することもできます。ただ、不動産を共同名義にすることは、将来、権利関係が複雑になることがあります。可能な限り特定の相続人1人に権利を集約して登記することをお勧めします。

- 必要書類の収集が完了した後は、相続登記の申請書を作成します。登記申請書については、法務局のホームページに申請書の書式例が掲載されていますので参考にしてみてください。

法務局HP「不動産登記の申請書様式について」

- 相続登記を申請する法務局には決まりがあり、相続登記の対象となる不動産を管轄する法務局に申請する必要があります。

管轄法務局については、法務局HPの「管轄のご案内」をご覧ください。

詳細については、「不動産の名義変更(相続登記)」もご覧ください。

相続登記は、ご自身で手続きすることもできる

相続登記は、相続人自身で手続きをすることもできます。ただ、ご自身で手続きするとしても戸籍の収集や申請書を作成するための手間や費用と登記を申請する際の登録免許税という税金の納付が必要になります。

相続登記の登録免許税は、相続する不動産の固定資産税評価額に0.4%を乗じた金額になります。

例えば、相続する不動産の固定資産評価額が1,000万円であれば4万円の税金がかかります。

必要書類の確認や登記申請書の作成方法は、法務局の相談窓口(事前予約制)があります。ご自身で相続登記の手続きをチャレンジしようとお考えの方は、法務局の無料相談窓口を利用することも検討してみてください。

相続登記は、「司法書士」に依頼することもできる

相続登記は、ご自身で手続きをするとしても必要書類の収集だけでも時間や手間が掛かります。

まず、必要書類の中でも時間がかかるのが戸籍の収集です。戸籍は、本籍地のある市区町村ごとに請求をする必要があり、亡くなった人の出生から死亡までの戸籍を集めるとなると、相当な手間と時間が掛かります。また、登記申請書ですが、こちらも決まった形式があり、事案や事情によって書き方の形式が決まっています。

法務局の相談窓口を利用したとしても一度で全ての書類が整うことはなく、何度か足を運んでその都度確認をしてもらう必要があります。

平日の時間帯で時間に余裕がある方はご自身で手続きすることができるかもしれませんが、日中お忙しい方やご自身で手続きすることが面倒に感じる方は、司法書士に依頼することをお勧めします。

※令和6年3月1日からは、「戸籍の広域交付制度」が開始しますので、従来に比べて戸籍の収集が簡単になるケースもあります。

関連記事:「戸籍の収集が簡単になる!?令和6年3月1日から始まる「戸籍の広域交付制度」について」

相続登記の手続きを司法書士に依頼した方が良いケース

以下のケースに該当する方は、専門家である司法書士に相談・依頼して手続きすることをお勧めします。

- 平日に区役所等に出向くことが難しい方

- 相続人が多数

- 相続した不動産の数が多い

- 相続した不動産が遠方にある

- 不動産ごとに相続する相続人が異なる

- 相続した不動産を売却する予定があり、スケジュールに決まりがある

- 疎遠な相続人がいる

- 始めは、自身で手続きしようと思って、途中で断念してしまった方

相続登記の手続きを司法書士に依頼した場合は、戸籍の収集費用や登録免許税に加えて報酬が発生します。司法書士の報酬は、自由化されており、各司法書士事務所ごとに金額が異なります。

また、相続登記とはいっても事案や内容によって金額が加算されたりすることもあります。

ただ、弊社にご依頼頂いた際の平均的な報酬金額としては、約10万円から12万円に収まっていることが多いです。(※ただし、事案が複雑な場合は別途費用を加算させて頂くこともあります。)

ご自身で手続きすることが面倒に感じる方は、始めから司法書士に依頼を丸投げして手続きしてもらった方が楽ですし、迅速かつ確実に手続きが完了しますので、依頼することをお勧めします。

まとめ

記事を最後までお読みいただき、ありがとうございました。

相続登記は、一般の方にとっては中々経験する機会もないので、実際の手続きにかかる手間や費用についてイメージが付きにくいかと思います。

ただ、実際にご自身で書類集めなどをしてみると手間がかかり、面倒に感じる人が少なくありません。当事務所にご依頼頂く方の中にも、最初は自身で手続きしようと思っていたところ途中で断念されて、ご依頼を頂くこともあります。

司法書士に依頼すれば費用はかかりますが、その分ご自身の手間を掛けずに手続きが完了しますので結果的には、費用対効果としては悪くないと思います。

当事務所は、相続登記を含めた相続手続きのご依頼を承っております。

初回の相談は無料ですので、お気軽にお問い合わせください。

お問い合わせはこちらから(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727