信託目的とは、委託者が「誰のために、どのような理由(目的)で信託をするのか」、信託を利用して、委託者(本人)が達成しようとする目標(目的)であり、受託者が信託事務の遂行するために指針となるものです。言い換えれば、本人(委託者)が家族信託を利用することの理由や動機のことです。

(例 「委託者の老後の財産管理のため」・「財産管理が困難な子に代わって財産管理をするため」・「円滑な相続を実現するため」など)

家族信託をした後は、この信託目的に従って受託者が財産を管理・処分していくことになります。

したがって、信託目的が曖昧だと受託者はどのように信託事務を処理すればいいか判断することができない事態にもなりますので、信託目的については明確に定める必要があります。

不動産、金銭(現金)、株式のほか動産、自動車等も信託をすることができます。

※上場株式については、一部の証券会社では、家族信託に対応した信託口口座の開設に対応できないこともあるため実務上は信託できないことがあります。

その他信託できない財産としては、農地、年金受給権、生活保護受給権、預貯金債権、借金、保証債務などがあります。

信託契約を締結した後は、信託財産の名義を受託者に変更をして、受託者が財産の管理をしていくことになります。

例えば信託した財産が不動産であれば、不動産の名義変更登記(所有権・信託の登記)をしますし、非公開株などであれば、株主名簿の記載を変更します。

信託した後は、ご自身(委託者兼受益者)で直接、財産を管理・処分することができなくなりますが、その財産から生じる利益(居住権、賃料、売却金など)は、これまでどおり本人(委託者兼受益者)が受け取ることができます。

信託することで受託者が利益を受けるわけではないので、受託者に贈与税は課税されません。

ただし、委託者と受益者が異なる場合は、受益者に対して贈与税が課税されます。

(例)委託者A-受託者B-受益者A = 非課税

委託者A-受託者B-受益者C = Cに課税

必ず公正証書で作成しなければならないという法律上の制限は、一切ありません。

しかし、公正証書で信託契約書を作成しない場合は、契約内容や契約当事者に判断能力があったかなど、後から契約書自体の信用性に問題が生じることがあるため、信用性を高めるという意味でも公正証書で信託契約書を作成をしておくことが安全で確実です。

また、公正証書で契約書を作成することが金融機関における信託口口座の開設をする条件となっています。

家族・親族が受託者となる場合であれば、受託者として報酬をもらうことは問題ありません。

信託報酬の額は信託行為(契約)で自由に定めることができます。具体的にいくらにするかは、当事者の経済状況等を考慮した上で決めることになりますが、成年後見制度における後見人や後見監督人の報酬基準(月2万~6万円程)を参考に報酬を決めることが多いです。

信託財産が不動産であれば、固定資産税の支払い、修繕、家賃の回収などです。

金銭を信託したのであれば、本人(受益者)のために必要な支出を行って、記録を付けることなどです。

その他には、信託契約を締結した後に、受託者は以下のような事務を行います。

- 財産目録や帳簿を作成して受益者に定期的に報告をします。

※具体的には、費用の支払いをした場合には、その用途を記録すること等です。 - 不動産の火災保険・地震保険の契約者名義の変更

- 不動産の固定資産税・都市計画税の支払い

- マンション管理組合への届出や経費の支払い

- 不動産の売却

※受託者の管理権限として、信託財産の処分権限があることが必要になります。 - 信託した不動産が収益不動産の場合

(1)自己管理(委託者自身で収益不動産を管理)している場合には、受託者から直接賃借人に対して「家賃振込先の振込先変更通知」(お知らせ)をする必要があります。

(2)管理会社に管理を委託している場合は、当該管理会社に対して「振込先変更通知(お知らせ)」をする必要があります。

※その他敷金の返還債務についても委託者から受託者へと引き継がれるため、賃借人から委託者に差し入れられている敷金相当額以上の金銭を信託財産として委託者から受託者へ引き渡す必要があります。

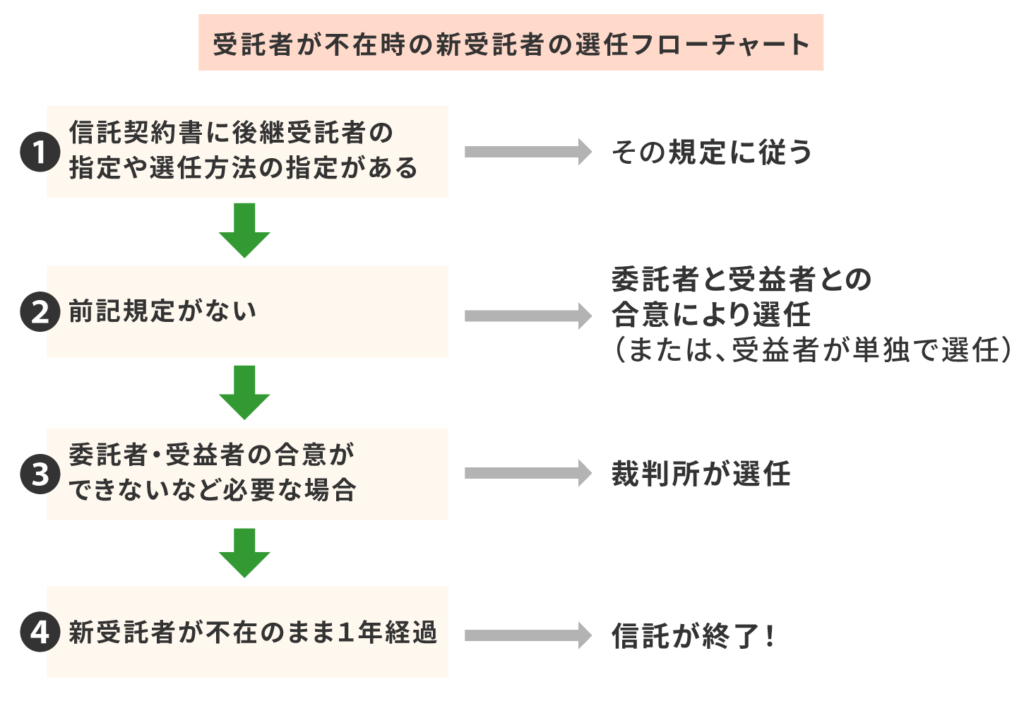

受託者が死亡した場合、「受託者の任務」は終了しても、「信託自体」は終了しません。

信託契約において、新受託者となるべき人の指定がされていれば、その人が信託の引受けをし、信託任務の引き継ぎがなされるのを待ちます。

なお、受託者が欠けたまま、後任の受託者が就任しない状態が1年間継続したときは、信託自体が終了します(信託法第163条3号)。

※信託の継続性を考えたときには、信託設定時に後継受託者を定めて置くことも必要ですし、受託者を個人ではなく「法人」とする仕組みも選択肢の一つとして充分に検討すべきです。

信託期間が長期にわたる場合は、信託期間中に受託者自身が死亡又は認知症等により判断能力が低下することで財産の管理・処分が出来なくなる可能性があります。

そういった事態に備えて、後継受託者を選定しておくことや受託者変更に伴う信託財産の名義(不動産・信託口口座などの)変更手続きが必要になります。

ただし、受託者が法人であれば、法人には「死亡」の概念がありませんので、後継受託者の選定・財産名義の変更などの必要もなくなります。

また、法人を構成する役員などは、個人なので死亡や認知症等になるリスクはありますが、後任の役員を選任することで対応することができます。また、受託者はあくまでも法人なので、直ぐに法人による財産管理ができなくなるリスクはありません。以下に、受託者を法人にした場合のメリット・デメリットを記載します。

受託者を法人とした場合のメリット

- 受託者の死亡等による受託者不存在を回避できる。

→長期にわたる信託では安定的な運用を確保できる。 - 受託者の変更手続きを簡略化できる

→法人の役員に変更があっても法人内部を構成する役員の変更であって受託者である法人に変更はないので、不動産や預金口座(信託口口座など)の名義を変更する必要はありません。

受託者を法人とした場合のデメリット

法人を受託者とした場合には、下記のコストがかかるというデメリットがあります。

- 社団法人設立費用 登録免許税:約6万円~ 定款認証費用:52,000円

- 法人住民税均等割 最低額:毎年7万円

- 役員変更登記 ※定期的に役員変更の登記が必要になります。

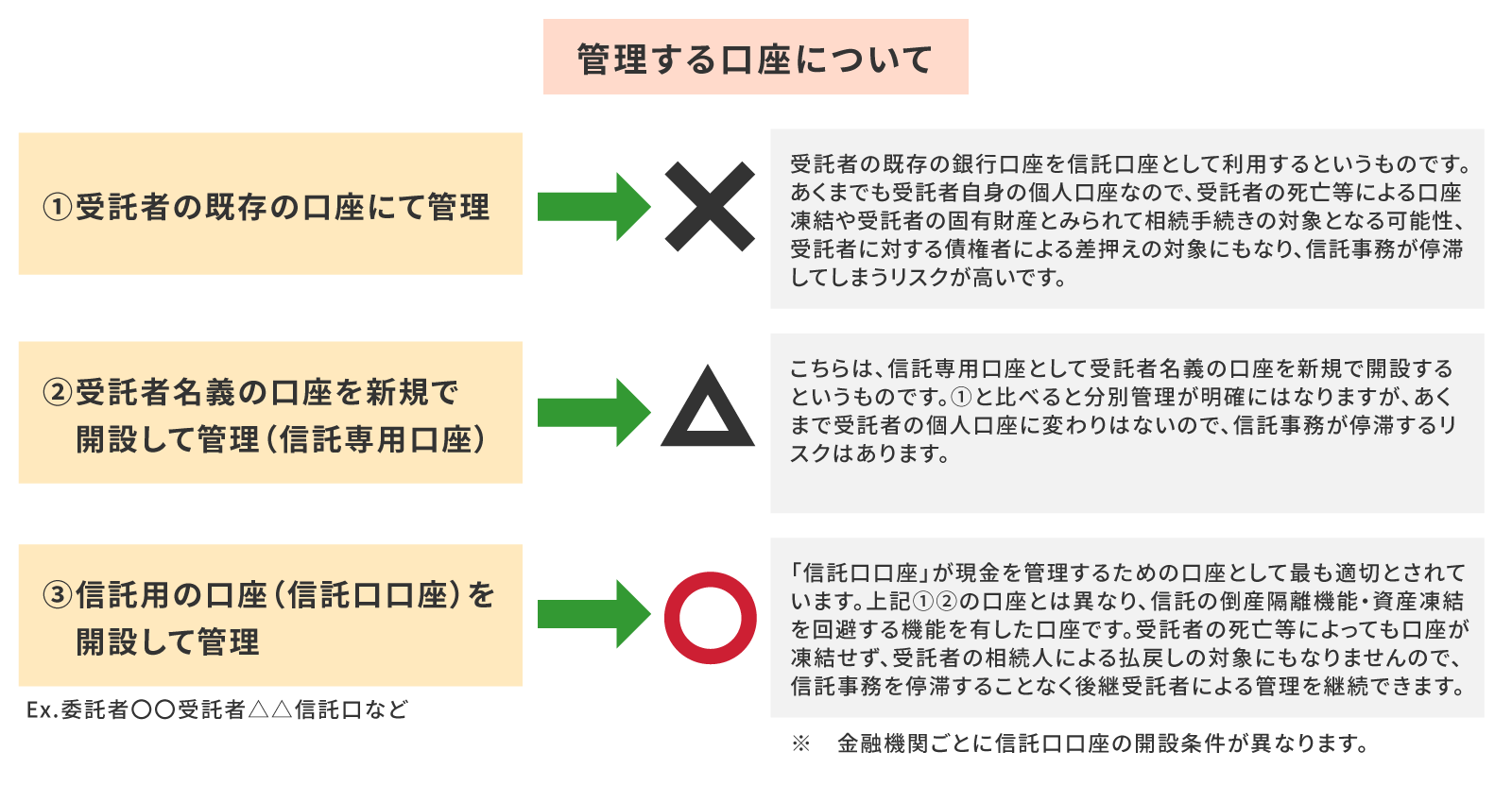

受託者は信託された財産を受託者自身の財産とは分けて管理しなければなりません。(分別管理義務)

そのため分別管理の方法として信託財産を管理するための専用の銀行口座を開設することになります。

また、受託者の“固有財産”と“信託財産”を分けて管理することは、「倒産隔離機能」と「資産凍結を回避する」ためでもあります。倒産隔離機能とは、「委託者又は”受託者自身”に対する債権者」は、信託された財産に対しては差押えや競売等ができないものというものです。また、資産凍結を回避とは、「委託者から託された財産は、”受託者自身”の相続財産には含まれない」ので、受託者が死亡したとしても信託財産自体は凍結されません。

金銭などの財産を追加で信託するには、信託内容の変更になりますので、原則として委託者、受託者、受益者の合意が必要とされています。

ただし、あらかじめ信託契約書に金銭を追加信託できる旨の条項があれば、その都度金銭を信託口口座に入金することで追加で信託したとして実務上取り扱えます。

ただし、注意が必要なのは、金銭を追加信託するのは、信託目的を達成するために必要な場合に限られます。信託目的以外のために現金を追加信託することや極端に大きな金額の現金を追加信託するといった濫用は避けなければなりません。

その他金銭を追加信託する際は、委託者に判断能力が有ることが必要になります。

不動産を追加信託する場合

信託契約書に追加信託できる条項があったとしても、不動産の場合は、別途信託(変更)契約を結ぶ必要があります。

また、不動産を追加信託するときに不動産の所有権移転登記及び信託登記の手続きが必要になりますが信託登記を申請する司法書士は委託者・受託者の双方と必ず面談し意思確認を行います。

したがって、金銭の追加信託に比べるとハードルが高くなります。

家族信託(民事信託)が終了するのは、信託契約(行為)の中で、「委託者が死亡したとき」、「信託財産が消滅した時」、「受託者と受益者が合意した時」など、信託する目的や委託者が希望する信託目的に応じて、いつ終了(事由)するのかを信託契約書に定めることになります。

その他、信託法に定める終了事由は、以下のとおりです。

信託法第163条(信託の終了)

- 信託の目的を達成したとき、または目的を達成できなくなったとき

- 受託者が受益権の全部を固有財産で有する状態が1年間継続したとき

- 受託者が欠けた場合であって、新受託者が就任しない状態が1年間継続したとき

- 受託者が財産管理に要する費用の償還等を信託財産から受けられないことにより信託を終了させたとき

- 信託が併合(2つ以上の信託の信託財産を1つの信託財産とすること)されたとき

- 信託を終了することを命ずる裁判があったとき

- 信託財産ついて破産手続きの開始決定があったとき

- 委託者が破産手続開始の決定、再生手続開始の決定又は更生手続開始の決定を受けた場合で、一定の法律の規定により信託契約の解除がされたとき

- 信託行為において定めた事由が生じたとき

信託法第164条(委託者及び受益者の合意等による信託の終了)

- 委託者及び受益者は、いつでも、その合意により、信託を終了することができる。

- 委託者及び受益者が受託者に不利な時期に信託を終了したときは、委託者及び受益者は、受託者の損害を賠償しなければならない。ただし、やむを得ない事由があったときは、この限りでない。

- 前二項の規定にかかわらず、信託行為に別段の定めがあるときは、その定めるところによる。

- 委託者が現に存しない場合には、第一項及び第二項の規定は、適用しない。

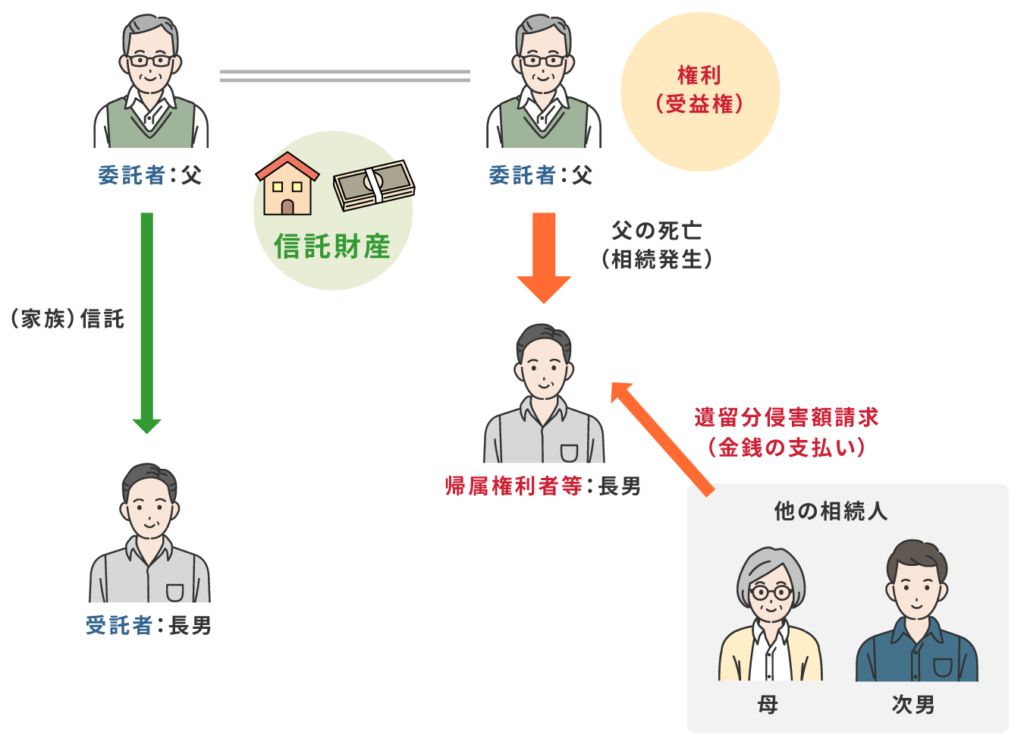

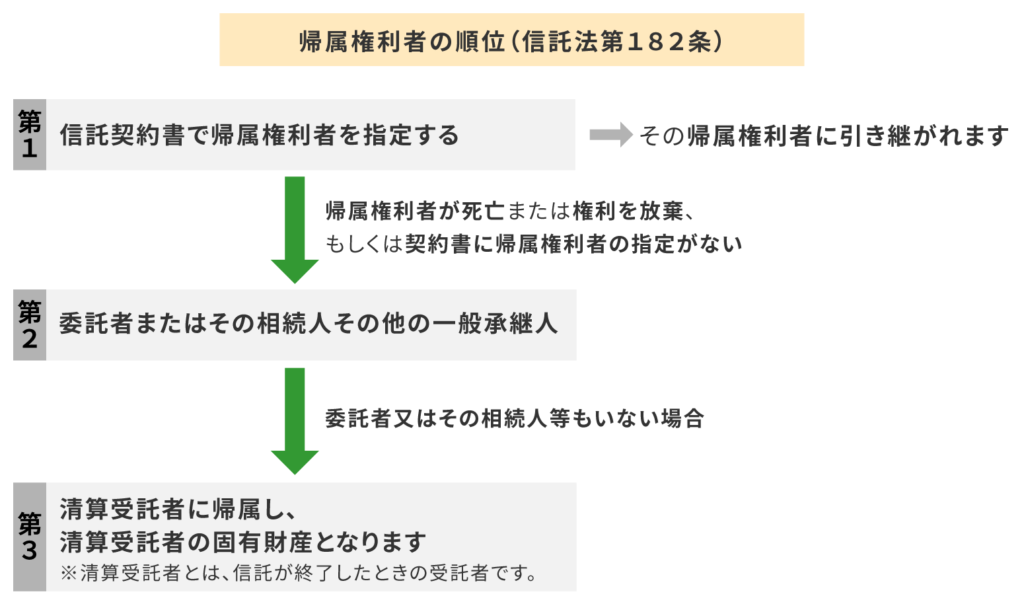

信託が終了した後は、その終了した時点で残っている信託財産(「残余財産」といいます。)を「帰属権利者」が承継します。

実務上は、信託契約の中で予め帰属権利者を指定しますが、帰属権利者が指定されていない場合や既に帰属権利者が死亡、もしくは帰属権利者が権利を放棄した場合には、委託者またはその相続人その他の一般承継人に帰属することになります(信託法第182条第2項)。

この委託者またはその相続人等もいない場合には、残余財産は清算受託者(信託終了時の受託者のことです。)に帰属し、清算受託者の固有財産となります(同第3項)。

実務上は、帰属権利者の指定を検討する際には、帰属権利者が死亡、もしくは権利を放棄した場合を想定して、予備的に帰属権利者を定めておくことも必要になります。

家族信託を組成(設定)する場合でも遺留分の対策は必要になります。

※遺留分とは、一定の相続人に最低限の相続分を保証する法律上の制度です。

遺留分について、詳しくは「遺留分とは」をご覧ください。

他の相続人の遺留分を無視した信託を設計することは、将来、委託者(又は受益者)に相続が発生したときのトラブルの原因になりかねません。

例えば、父が委託者兼受益者、長男を受託者、父死亡後の信託財産の帰属権利者等に長男を指定していた場合、父(委託者兼受益者)が死亡したときに、他の相続人である母と次男が自身の遺留分に相当する相続財産を相続(取得)できないと、帰属権利者である長男に対して遺留分を請求できるとされています。

このような場合は、遺留分の対策として生命保険や生前贈与など家族信託以外の方法で遺留分相当額の現金をあらかじめ用意することや、帰属権利者等を長男以外にも母と次男としておくことや、その他遺言書などを利用して、他の相続人が有する遺留分についても十分に配慮が必要があります。