このページの目次

「遺留分」とは最低限の相続分のこと

遺留分とは、⼀定の相続⼈に保証されている最低限の相続分のことをいいます。

そもそも被相続人(亡くなった人)の財産を各相続人が取得(相続)できる割合は、法律によって定められています。この割合のことを「法定相続分」といいます。

そして、相続人は法定相続分に応じて財産を取得(相続)するのが原則となりますが、被相続人が遺言書で指定したり、相続人全員が合意をすることで、法定相続分とは異なる割合で各相続人が財産を相続することもできます。

一方の「遺留分」は、本人(被相続人)が亡くなった後に、残された家族の生活保障などを目的として、一定の相続人に保証された最低限の相続分になります。

したがって、法定相続分とは異なり、遺留分は相続人全員が合意した場合を除き、遺留分に反する割合を各相続人の相続分とすることはできません。

もっとも、遺留分が認められている相続人は限られており、また、必ずしも遺留分が主張されるわけではなく、主張するかどうかは遺留分を有する相続⼈次第です。

遺留分が認められている相続⼈とは

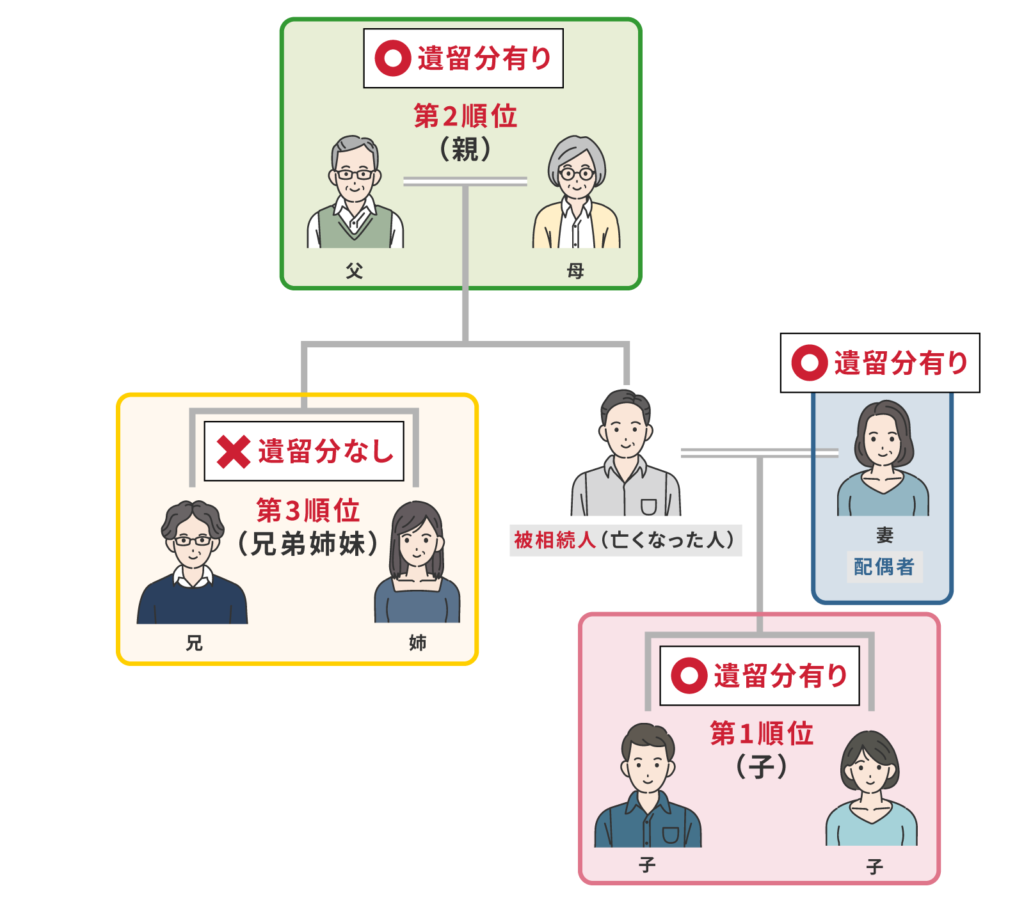

遺留分は、全ての相続⼈に認められていません。遺留分を主張できるのは、被相続⼈(亡くなった人)の配偶者(夫・妻)、⼦(孫など)、両親(祖父母など)が相続⼈のときです。また、遺留分を⾏使できる相続⼈には、代襲相続や数次相続によろ相続となる人も含まれます。

一方、被相続⼈(亡くなった人)の兄弟姉妹が相続⼈の場合は、遺留分は認められてません。

遺留分が有る相続人

- 被相続人の配偶者、子(孫など)、父・母(祖父母など)

遺留分が無い相続人

- 被相続人の兄弟姉妹(甥・姪も含めて)

相続人の順位と遺留分の有無

遺留分が問題となるケース

遺留分が問題となるケースの多くは、遺言書により特定の相続人等が多くの財産を取得するときです。

遺産分割協議の場合には、特定の相続人が財産の一切を取得できず、遺留分に対応する財産額を取得できなくとも遺産分割に合意した相続人自身がその結果を承諾して行った行為であるため、基本的には遺留分が問題になることはありません。

一方の遺言書は、亡くなった人の財産を「誰に」、「どの財産を」「どのように分配・承継するのか」を亡くなった本人自身が指定した文書です。被相続人が遺言書を残している場合は、本人の意思が尊重されて、相続人の意思を介さずに、遺言書の内容に従って相続手続きを進めることが原則になります。

ただし、結論から申し上げると、相続人の遺留分は遺言書の内容に優先します。

つまり、故人が残した遺言書により、財産の一切を取得できず、遺留分すらもらえない相続人は、遺留分を請求することで財産の一部を取得できることになります。

遺留分を請求されてしまうと裁判所を介した手続きが必要になることもあり、解決までに相当の時間や費用が掛かります。

遺言書が原因で相続人同士のトラブルを防ぐには、相続人の遺留分を十分に考慮した遺言書を作成することが重要になります。

遺留分の計算方法

相続人の遺留分を計算する際の大まかな流れは、以下のとおりです。

遺留分の計算対象になる財産は、以下のとおりです。

- 被相続人が死亡した時に所有していた財産(相続財産)

- 贈与又は遺贈された財産

- 相続債務(被相続人が負担していた借金など)

- 遺留分を算定するための財産額に遺留分を乗じて、遺留分額を計算します。

【遺留分額の計算式】

遺留分を算定するための財産額 × 遺留分割合(遺留分割合×法定相続分)

=「遺留分額」

- 遺留分額から遺留分権利者が相続や遺贈・贈与により取得した財産額を控除して、相続債務を加算することで遺留分侵害額が確定します。

※遺留分権利者とは、「遺留分を請求する相続人」のことです。

【遺留分侵害額の請求】

遺留分額-「遺留分権利者が相続した財産額」-「遺贈・贈与により取得した財産額」+「遺留分権利者が承継する相続債務」=「遺留分侵害額」

①遺留分を算定するための財産を確定する

遺留分を算定するための財産は、被相続人が死亡時に所有していた財産(相続財産)に、「遺贈」や「贈与」がされた財産を加えて、相続債務(被相続人の借金など)を差し引きます。

※「遺贈」とは、遺言書により財産を譲り渡すことです。

※相続財産について、詳しくは「相続財産調査」をご覧ください。

【遺留分を算定するための財産とは】

「相続財産」+「遺贈・贈与された財産」-「被相続人の債務」

=「遺留分を算定するための財産」

遺留分の計算に含まれる贈与された財産とは

遺留分の算定対象に加える贈与された財産は、以下のとおりです。

【遺留分の計算に含まれる贈与財産】(民法第1044条)

- 被相続人が亡くなる前の1年以内に第三者に贈与された財産

- 被相続人が亡くなる前の10年以内に相続人に贈与された財産

※遺留分を請求する相続人に贈与された財産も含まれます。 - 遺留分を侵害する目的で贈与された財産

※上記の場合は、贈与の相手や時期に関わらず遺留分の計算に含めます。

上記に記載する贈与された財産は、「特別受益の持ち戻し免除」がされても遺留分の計算に加えることになります。

特別受益の持ち戻し免除がされても遺留分は影響を受けない

「特別受益」とは、特定の相続人が被相続人(亡くなった人)から贈与により受け取った財産や遺言により受け取った財産のことです。特定の相続人が受け取った財産(特別受益)を考慮せず、相続財産(遺産)を分配すると他の相続人にとっては不公平な結果になることがあります。

そこで、一部の相続人が被相続人から相続財産以外に遺贈や贈与により譲り受けていた財産がある場合は、他の相続人との公平性を図るために、贈与や遺贈された財産(特別受益)を相続財産に加えて、各相続人の相続分を修正して計算することができます。

これを「特別受益の持ち戻し」といいます。

そして、贈与や遺贈をした財産を加えずに免除することを「特別受益の持ち戻し免除」といいます。

特別受益の持ち戻し免除は、被相続人が遺言書により免除する旨を記載することや一定の条件のもと免除されたと推定されるものがあります。(民法第903条4項)

特別受益の持ち戻し免除がされると贈与や遺贈された財産を相続財産に加えることなく、原則どおり相続財産から各相続人の相続分を計算します。

【相続分を計算するときの財産】

- 原則:相続財産(被相続人の所有していた財産)

- 例外:特別受益の持ち戻し(相続財産+贈与・遺贈された財産)

※特別受益の対象となる贈与された財産は、贈与された時期は問いません。 - 例外の例外:特別受益の持ち戻し免除

※贈与や遺贈された財産を加えない(免除)

上記は、相続人の相続分を計算するときの取扱いになります。

ただし、遺留分を計算するときは、特別受益の持ち戻し免除がされても贈与や遺贈がされた財産を加えて請求することになります。これは、特別受益の持ち戻し免除によっても相続人の遺留分を害することはできないためです。なお、遺留分の計算に含まれる贈与財産は、上述したとおりです。

被相続人の債務を差し引く

被相続人の債務とは、被相続人が生前に負担していた借金のほか、未払いの家賃、医療費、税金なども含まれます。

相続財産や贈与・遺贈された財産の合計額から被相続人の債務を差し引きます。

②遺留分額を計算

遺留分の計算対象となる財産額が確定した後は、各相続人の遺留分割合を乗じて、具体的な遺留分額を計算することになります。

【遺留分額の計算式】

「遺留分を算定するための財産額」 ×「 遺留分割合(遺留分×法定相続分)」

=「 遺留分額」

各相続⼈の遺留分割合は、以下のとおりです。

相続⼈が複数となる場合は、遺留分を各相続人の法定相続分により乗じます。

| 相続⼈ | 遺留分 | 法定相続分 | 遺留分割合 | |||

| 配偶者 | ⼦ | ⽗(⺟) | 兄弟姉妹 | |||

| 配偶者のみ | 1/2 | 100% | 1/2 | ― | ― | ― |

| 配偶者と⼦ | 1/2 | 各1/2 | 1/4 | 1/4 | ― | ― |

| 配偶者と⽗(⺟) | 1/2 | 配偶者2/3 ⽗(⺟)1/3 |

2/6 | ― | 1/6 | ― |

| 配偶者と兄弟姉妹 | 1/2 | 配偶者3/4 兄弟姉妹1/4 |

1/2 | ― | ― | × |

| ⼦のみ | 1/2 | 100% | ― | 1/2 | ― | ― |

| ⽗(⺟)のみ | 1/3 | 100% | ― | ― | 1/3 | ― |

| 兄弟姉妹のみ | × | 100% | ― | ― | ― | × |

具体的な計算例

遺留分の具体的な計算例を以下に記載します。

①相続⼈が配偶者のみ

相続財産等:合計1億円

相続人:配偶者(遺留分割合:1/2)(法定相続分100%)

相続人の遺留分額は、下記のようになります。

| (相続財産等の合計)1億円×(遺留分割合)1/2=(遺留分額)5,000万円 |

②相続⼈が配偶者と⼦A・B(2人)のとき

相続財産等:合計1億円

相続人:配偶者(遺留分割合:1/2)(法定相続分:1/2)

子A(遺留分割合:1/2)(法定相続分:1/4)

子B(遺留分割合:1/2)(法定相続分:1/4)

各相続人の遺留分額は、下記になります。

| 配偶者 | (相続財産等の合計)1億円×(遺留分割合)1/2×(法定相続分)1/2 =(遺留分額)2,500万円 |

| 子A | (相続財産等の合計)1億円×(遺留分割合)1/2×(法定相続分)1/4 =(遺留分額)1,250万円 |

| 子B | (相続財産等の合計)1億円×(遺留分割合)1/2×(法定相続分)1/4 =(遺留分額)1,250万円 |

③相続⼈が配偶者と⽗(⼜は⺟)のとき

相続財産等:合計3億円

相続人:配偶者(遺留分割合:1/2)(法定相続分:2/3)

父(遺留分割合:1/2)(法定相続分:1/3)

各相続人の遺留分額は、下記になります。

| 配偶者 | (相続財産等の合計)3億円×(遺留分割合)1/2×(法定相続分)2/3 =(遺留分額)1億円 |

| 父 (又は母) |

(相続財産等の合計)3億円×(遺留分割合)1/2×(法定相続分)1/3 =(遺留分額)5,000万円 |

④相続⼈が配偶者と兄弟姉妹のとき

相続財産等:合計3億円

相続人:配偶者 (遺留分割合:1/2)(法定相続分:3/4)

兄弟姉妹(×遺留分なし) (法定相続分:1/4)

各相続人の遺留分額は、下記のようになります。

| 配偶者 | (相続財産等の合計)3億円×(遺留分割合)1/2 =(遺留分額)1億5,000万円 |

※兄弟姉妹に遺留分はありません。したがって、配偶者は、兄弟姉妹と遺留分を分け合う必要がなく、本来の遺留分1/2を請求できます。

⑤相続⼈が⽗と⺟のみ

相続財産等:合計3億円

相続人:父(遺留分割合:1/3)(法定相続分:1/2)

母(遺留分割合:1/3)(法定相続分:1/2)

各相続人の遺留分額は、下記になります。

| 父 | (相続財産等の合計)3億円×(遺留分割合)1/3×(法定相続分)1/2 =(遺留分額)5,000万円 |

| 母 | (相続財産等の合計)3億円×(遺留分割合)1/3×(法定相続分)1/2 =(遺留分額)5,000万円 |

③遺留分侵害額を確定する

遺留分額が確定した後に、遺留分を請求する相続人自身(遺留分権利者)が相続もしくは、遺贈・贈与(特別受益)により譲り受けた財産が有る場合は、遺留分額から控除します。

また、被相続人が亡くなったときに負担していた債務(借金)のうち、遺留分権利者が相続して負担する債務がある場合には、その承継した債務の額を加算します。

【遺留分侵害額の計算式】

遺留分額 -「遺留分権利者が相続・遺贈・贈与により取得した財産額」

+「遺留分権利者が承継する相続債務」=「遺留分侵害額」

遺留分権利者が相続・遺贈・贈与により取得した財産の控除

遺留分額が確定しても遺留分を請求する相続人自身が「被相続人から相続した財産」や「被相続人から遺贈・贈与により譲り受けた財産」がある場合には、遺留分額から控除することになります。

ここで注意するのが、「遺留分を請求する相続人が贈与により譲り受けた財産」には、いつの時点で贈与を受けたのか時期の制限が無いということです。

①「遺留分を算定するための財産」に含まれる贈与された財産には、「被相続人が亡くなる前の10年以内に相続人に贈与された財産」など、時期の制限がありました。

しかし、遺留分を請求する相続人が被相続人から贈与された財産がある場合には、10年以上前に贈与された財産であっても遺留分を請求するときは控除されることになります。

遺留分権利者が承継する相続債務の加算

被相続人が生前に借金などの債務を負担していた場合には、相続人は法定相続分に応じて債務を承継することになります。そして、遺留分を請求する相続人が被相続人から承継した債務がある場合には、遺留分額に加算することができます。

ただし、遺言書に「特定の相続人に全財産を相続させる」旨の記載がある場合は、相続債務を含めた全ての財産を特定の相続人に相続させると解されて、財産を相続できない他の相続人は、自身の遺留分侵害額を計算するときに相続債務を加算することはできません。(最高裁平成21年3月24日第3小法廷判決)

具体例(遺留分侵害額の算定)

①相続財産:預金 1億円

債務 5,000万円(※被相続人の借金)

②相続人:長男A

次男B

③贈与財産:長男Aに2,000万円(被相続人が亡くなる10年以上前)

次男Bに3,000万円(被相続人が亡くなる8年前)

④遺言書:「次男Bに、相続財産の全てを相続させる」

上記の場合に、長男Aが次男Bに請求できる遺留分侵害額の計算式は、以下のとおりです。

【遺留分算定の基礎となる財産】

1億円+3,000万円(次男への贈与)-5,000万円(相続債務)=8,000万円

※長男Aに対する2,000万円の贈与は、被相続人が亡くなる10年以上前になるので算入しません。

【遺留分割合】

長男A:遺留分割合1/2×法定相続分1/2=1/4

【遺留分額】

8,000万円×1/4=2,000万円

【遺留分侵害額】

2,000万円-2,000万円(長男Aへの贈与)=0円(遺留分侵害額)

※長男Aに対する2,000万円の贈与は、被相続人が亡くなる10年以上前であっても遺留分侵害額を算定するときに控除されます。

※遺言書により、被相続人が負っていた借金(債務)を含めた全ての財産を次男Bが相続(負担)すると解されるため長男は、相続する債務(1,000万円)を加算することもできません。

したがって、長男は次男に対して、遺留分を請求することはできないことになります。

遺留分を請求する方法とは

特定の相続人が財産の一切を相続できなかったり、遺留分額に満たない財産を相続する場合は、その不⾜分を他の相続⼈等に金銭で支払うよう請求することができます。この請求権を遺留分侵害額請求権といいます。

なお、遺留分侵害額請求権は、⾦銭によって⽀払いを求める権利となるため、仮に請求の対象となる相続財産等が不動産のみときは、原則として遺留分に対応する不動産の所有権(持分)を請求することはできません。

こういった場合は、当事者が⾦銭を⽀払う代わりに不動産の持分を支払いに充てることで、その遺留分の⽀払い(弁済)をしたという合意をすることができます。

遺留分を請求するときの相手と順番

遺留分は、遺贈や贈与により財産を譲り受けた相手方に請求します。

遺贈とは、被相続人の遺言書により財産を譲り渡すことをいいます。そして、遺贈により財産を譲り受ける人のことを「受遺者(じゅいしゃ)」と呼び、贈与により財産を譲り受ける人を「受贈者(じゅぞうしゃ)」と呼びます。

そして、遺贈や贈与された財産が複数となる場合には、遺留分を請求する相手や順番についても法律上の決まりがあります。

①遺贈と贈与がある場合

「遺贈」と「贈与」がされた財産が有る場合には、まず遺贈を受けた人(受遺者)に遺留分を請求することになります。それでも遺留分額に満たない場合は、残りを贈与を受けた相手に請求することになります。

つまり、遺留分を請求する相手方は、始めに遺贈により財産を譲り受けた人(受遺者)に請求をして、次に贈与を受けた人(受贈者)に請求するという流れになります。

また、この順番は遺言書によっても変えることはできません。

②遺贈が複数ある場合

遺言書により、複数人に遺贈する旨を記載がある場合は、遺贈により譲り受ける財産の額に応じて、各受遺者に遺留分を請求することになります。

例えば、被相続人の相続財産の総額が6,000万円、妻X・子A・子Bの3名が相続人となる場合に、被相続人が「妻Xに4,000万円、子Bに2,000万円を相続(遺贈)させる」という内容の遺言書を書いていたとします。

このときに子Aは、相続財産の一切をもらえることができず、遺留分は750万円となります。(子Aの遺留分:6,000万円×2分の1(遺留分割合)×4分の1(相続分)=750万円)

子Aは、750万円の支払いをXとBに請求することになりますが、各相続人(受遺者)に請求できる額は、XとBが遺贈により譲り受ける財産の価額(X2:B1)に応じて、Xに500万円、Bに250万円となります。

ただし、遺言書により、遺留分を請求する相手の順番や各受遺者が負担する割合を変更することはできます。

※詳しくは、「遺⾔書を作成しなくてはいけない理由」をご覧ください。

③贈与が複数ある場合

贈与(生前贈与・死因贈与)された財産が複数ある場合は、贈与した日の時系列に応じて請求する順番を判断することになります。この贈与した日とは、贈与契約を締結した日です。

贈与した日が異なる財産が複数ある

贈与した財産が複数ある場合でも贈与した契約日が異なることがあります。その場合は、被相続人の死亡日から近い時期の贈与から順番に遺留分の請求をすることになります。

例えば、被相続人の死亡日が令和3年1月1日とした場合に、生前に妻と次男にそれぞれ財産を贈与していたとします。

贈与契約を結んだ日が妻と令和2年1月1日、次男と令和2年8月1日であった場合には、長男は、まず、次男に金銭の支払いを請求して、なお遺留分額に満たない場合に限り、妻に請求できることになります。反対に、次男に遺留分を請求することによって、長男の遺留分額を満たす場合には、妻に遺留分を請求することはできません。

この順番については遺言書によっても変えることができません。

贈与した日が同日の財産が複数ある

贈与契約日が同日の財産が複数ある場合は、贈与により譲り受ける財産の額に応じて、各受贈者に、遺留分を請求することになります。

請求する順番や各受贈者が負担する割合は、「②の遺贈が複数ある場合」と同様です。

また、同じく遺言書により請求する順番や負担する割合を定めた場合には、②と同様に遺言書の規定に従って、遺留分を請求することになります。

遺留分侵害額請求権の⾏使⽅法

遺留分侵害額の請求は、はじめから裁判所に訴訟を提起する必要はなく、まずは当事者間の話し合いで解決を図ります。ただし、当事者が⼝頭で合意しても後でトラブルになることがあります。

請求した⽇などを明確に記録として残すために、配達証明付内容証明郵便で請求書を送付します。

その後に、相⼿⽅と話し合いを⾏い合意書などを取り交わします。しかし、話し合いにより合意できない場合は、裁判所を介して遺留分を請求することになります。

遺留分侵害額請求権の時効消滅

遺留分侵害額請求権は、相続の開始及び遺留分を侵害する贈与⼜は遺贈があったことを知ったときから1年以内に⾏使しなければなりません。また、相続開始時から10年を経過すると遺留分侵害額請求権は時効により消滅します。

つまり、被相続⼈が死亡した⽇から8年経過した後に、他の相続⼈などが⾃⾝の遺留分を侵害するような遺贈を受けていたことを知ったとしたら、その時から1年以内であれば遺留分に相当する金銭の支払いを請求することができます。

ただし、被相続⼈の死亡した⽇から10年経過した後に、その事実を知った場合には時効により請求権が消滅していますので、遺留分を主張することができなくなります。

遺留分の放棄について

「遺留分の放棄」とは、⽂字どおり遺留分を有する相続⼈(兄弟姉妹を除く相続⼈)がその権利を放棄することです。遺留分を放棄した相続⼈は、その後⾃⾝の遺留分を主張することができなくなりますので、結果として相続⼈間の争いを防くことができます。

また、権利を放棄するという点では相続放棄と似ていますが、⼤きな違いは、遺留分については相続開始前に放棄できることです。したがって、財産を所有されている⽅の⽣前に遺⾔書の作成と遺留分放棄の⼿続きを併せて⾏うことが出来れば、確実な財産の引継ぎが可能となります。

ただし、遺留分の放棄を法的に有効にするには、遺留分を有する⼈が⾃ら家庭裁判所に申し⽴てを⾏い許可を受けることが必要になります。

以下に、家庭裁判所が遺留分放棄を許可するための判断基準を記載いたします。

家庭裁判所が遺留分放棄を認める基準とは

①放棄することが本⼈の「⾃由意思」であること

⾃由意志とは、遺留分を持っている本⼈が⾃らの意思で放棄するということです。つまり、親族や家族などから強制されて遺留分を放棄することは認められません。

②放棄することに「合理性」があるか

合理性とは、本⼈が遺留分を放棄することに合理的な理由があるかです。

例えば、「⻑男が⾃分は⽗から⼗分に経済的な援助を受けたので、万が⼀⽗が亡くなったときは⽗の財産については全てを次男に相続してもらいたい」と⻑男が⾃⾝の遺留分を放棄する場合や「会社を経営している⽗親の後継者は、⻑男であり次男は⾃分が会社の事業に携わることはないので、⻑男に会社の株式などの財産を相続してもらう必要がある」と次男が⾃ら遺留分を放棄するなどです。

③放棄することに「代償」が⽀払われているか

遺留分を放棄する本人には、代償を支払う必要があります。

代償とは、遺留分を放棄しなければ本来受けられるはずであった遺留分に相当する経済的利益のことです。この代償の⽀払いがないと、裁判所では遺留分を放棄することについて合理性が無いとみなされます。

この代償が⽀払われているかどうかは、家庭裁判所が判断するうえで重要なポイントになります。

また、遺留分放棄についての家庭裁判所の審査は、原則として書面での照会や回答の内容に応じて、遺留分放棄を許可することが適正か判断することになりますが、書面のみでは不十分だと判断されると、本人に対する尋問などを行うなど事案に応じて審査の方法が異なるようです。

家庭裁判所は遺留分を放棄する本人の意思確認を行い、本人にとって不利益とならないか総合的に審査することになりますので、遺留分放棄の許可は申立てをすれば必ず認められるとは限りません。

遺留分放棄の効果

家庭裁判所から遺留分放棄を許可された後は、相続が開始した後に遺留分を主張することができなくなります。ただし、遺留分放棄をした相続人は、あくまで遺留分という権利を放棄したことに留まり、相続開始後は相続人であることに変わりありません。

遺留分を放棄しても相続が発生した後は、相続人として遺産分割協議に参加することができますし、被相続人が借⾦していた場合には、相続⼈として借金を相続することになります。

遺留分を放棄した後に、確実な財産承継を実現するためにも遺言書を併せて作成することや、遺留分を放棄した相続人が相続債務を負担したくないのであれば、相続開始後に家庭裁判所に相続放棄の申立てをする必要があります。

相続開始後の遺留分放棄について

相続開始後に遺留分を放棄することはできません。

相続開始後は、遺留分を請求するか放棄するかは、各相続⼈の⾃由です。遺留分という権利は、法的には請求しなければ発⽣しない権利です。何もせず⼀定期間が経過すれば、時効により消滅します。

まとめ

相続や生前対策において、最も重要になるといっても過⾔ではないくらい相続人の遺留分は重要なポイントです。

特に遺⾔書を作成するときは、各相続⼈の遺留分を考慮しなければ、遺言書を書いた本人が亡くなった後に相続人同士で争いになることがあります。

遺⾔書を作成するときは、この遺留分を含め法律上の検討事項が多いので、ご⾃⾝だけで判断することに、ご不安な⽅は遺言書の作成を司法書⼠や弁護士などの専⾨家にご相談されることをお勧めいたします。

当事務所では、遺言書の作成や家族(民事)信託の組成など、生前対策についてのご相談も承っております。お気軽にご相談ください。