亡くなった⽅(被相続⼈)が生命保険に加入しており、受取⼈や相続⼈が死亡保険⾦を請求したいという場合、どのような⼿続をすれば良いのか?

ここでは、生命保険⾦を受け取る方法と相続手続きにおける生命保険⾦の取扱いについて、ご説明します。

このページの目次

⽣命保険の仕組みについて

保険とは、人の死亡、病気、ケガや介護など、費用の支払いが必要になったときに保険会社から受取人に一定の金銭が支払われる仕組みのことです。

そして、生命保険は、人(被保険者)が死亡したときに、保険会社から受取人に一定の金銭が支払われる保険の一つです。

まずは、生命保険(契約)に登場する人物を確認することで、その後の手続きについても理解が深まります。

生命保険に登場する人物

生命保険に登場する人物は、主に、保険契約を結ぶ「保険契約者」、保険の対象となる「被保険者」、保険⾦を受け取る「受取⼈」です。

- 被保険者

被保険者の⽣死・病気・ケガなどが保険⾦の⽀払いの対象となります。 - 保険契約者

保険会社と保険契約を結び、保険契約の変更や保険料の⽀払いをする⼈になります。 - 受取⼈

保険⾦を受け取る⼈のことをいいます。通常は、保険契約者や保険約款の指定により受取人が定められています。

生命保険金(死亡保険金)は、被保険者が亡くなったときに、保険会社から受取⼈に⽀払われます。

つまりは、亡くなった人が被保険者ではなく、保険契約者や受取⼈として保険契約を結んでいる場合には、生命保険⾦(死亡保険金)は⽀払われません。

以下からは、被相続人(亡くなった人)が被保険者として生命保険に加入していた場合に、被相続人(被保険者)が死亡した後、受取人が保険⾦(死亡保険金)を受け取るための⼿続きについて、ご説明します。

保険⾦の請求⼿続

①保証内容の確認と保険会社への連絡

被相続⼈(被保険者)が亡くなった後は、受取⼈が保険会社に請求することで保険⾦を受け取ることができます。

始めは、亡くなった人(被相続⼈)が加⼊されていた⽣命保険の保険証券などを確認して、保険会社や被保険者・保険契約者・保険⾦受取⼈が誰なのか保証内容を確認することから始めます。

その後に保険会社に連絡をして、被保険者が死亡した事実を伝えて、⼿続きに必要な書類と⼿続きの流れを確認します。

保険証券が⾒つからない場合は、契約内容についてのお知らせなど、保険会社から送られてきた郵送物を調べて、保険会社に保証内容を問い合わせます。

②誰が請求できるのか

死亡保険⾦の請求は、保険契約で指定された受取人であれば、その受取⼈が単独で請求できます。

一般の保険会社の多くは保険約款(保険契約の内容を定めたもの)に、被保険者の配偶者や2親等以内の⾎族(被保険者の⼦、孫、⽗⺟、祖⽗⺟、兄弟姉妹)を受取人として指定していることがあります。

受取⼈がいない場合は、誰が受取人になるのか?

受取⼈が先に死亡していた場合や受取⼈の指定がないときは、以下に記載する方が受取⼈になります。

- 受取人が先に死亡している場合は、受取人の法定相続人全員

- 受取人が「被保険者の相続人」と指定されている場合は、被保険者の法定相続人全員

- 受取人が指定されていない場合は、被保険者の法定相続人全員

※法定相続人について、詳しくは「相続人の調査について」をご覧ください。

※受取⼈が死亡している場合や受取人の指定がされていない場合でも、保険約款により受取⼈が指定されていることがあります。

受取⼈が先に死亡してしまい、受取⼈の法定相続⼈が多数となる場合には、保険金を受け取る際の⼿続きが複雑になることがあります。受取人が既に死亡している場合には、あらかじめご自身(保険契約者)が希望する人を受取人として変更することも大切です。

③必要書類の⽤意

保険金を受け取るための必要書類は、保険会社から送られてくる所定の保険⾦請求書と以下の書類が必要になります。

必要書類

- 保険金請求書(保険会社所定の書式)

- 保険証券

- 医師の死亡診断書または死体検案書

- 被保険者(被相続人)の住⺠票の除票及び戸籍謄本

- 受取人の印鑑証明書及び戸籍謄本

- 受取人の本人確認書類(運転免許証など)

※必要書類は、保険⾦の受取⼈や各保険会社により異なる場合があります。

④死亡保険⾦の受取り

保険会社に必要書類を提出後、保険会社の審査で問題がなければ、2週間程で保険会社から受取⼈の銀行口座に保険⾦が振り込まれます。

⽣命保険⾦は、相続財産に含まれる?

生命保険金(死亡保険金)は、保険契約に基づき指定された受取人に支払われるため、「受取人の固有財産」とされており、原則として被相続人(被保険者)の財産とは取り扱われず、遺産分割協議などの相続手続きを行うことなく受取人は生命保険金を受け取れます。

ただし、例外もあり生命保険金を受け取る人(受取人)よっては、生命保険金が相続財産に含まれて遺産分割協議などの相続手続きが必要になることがあります。

以下に、ケース別にご説明します。

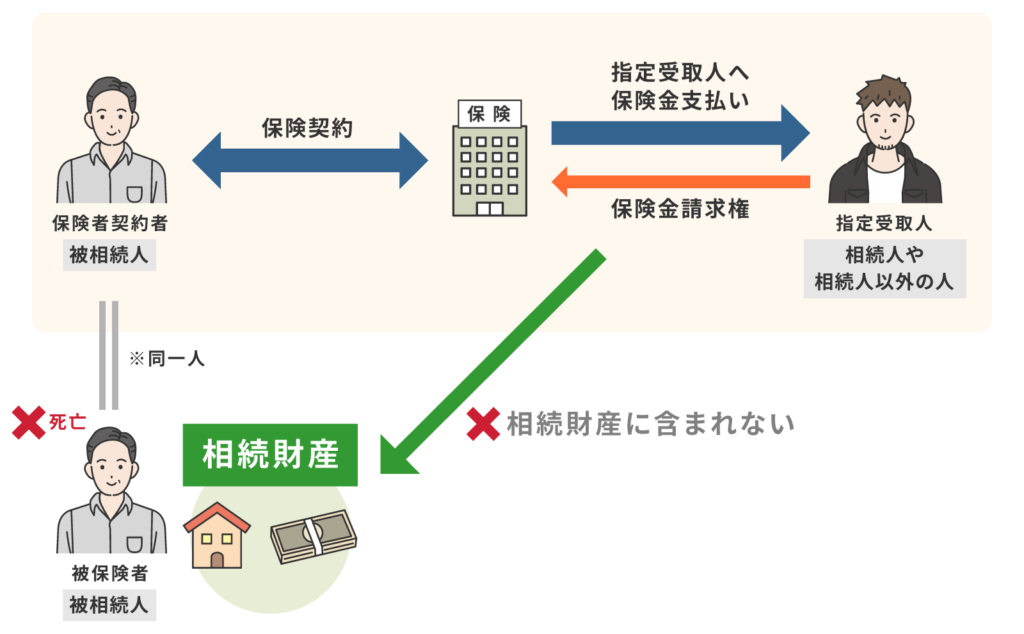

ケース(1)特定の人が受取⼈として指定されている

特定の人が受取人として指定されている場合は、受取⼈が保険会社に請求することで保険金を受け取ることができます。したがって、このケースでは生命保険金は相続財産に含まれないため遺産分割協議をすることなく受取人が保険金を受け取れます。

※受取人が相続人や相続人以外の人であっても同様です。

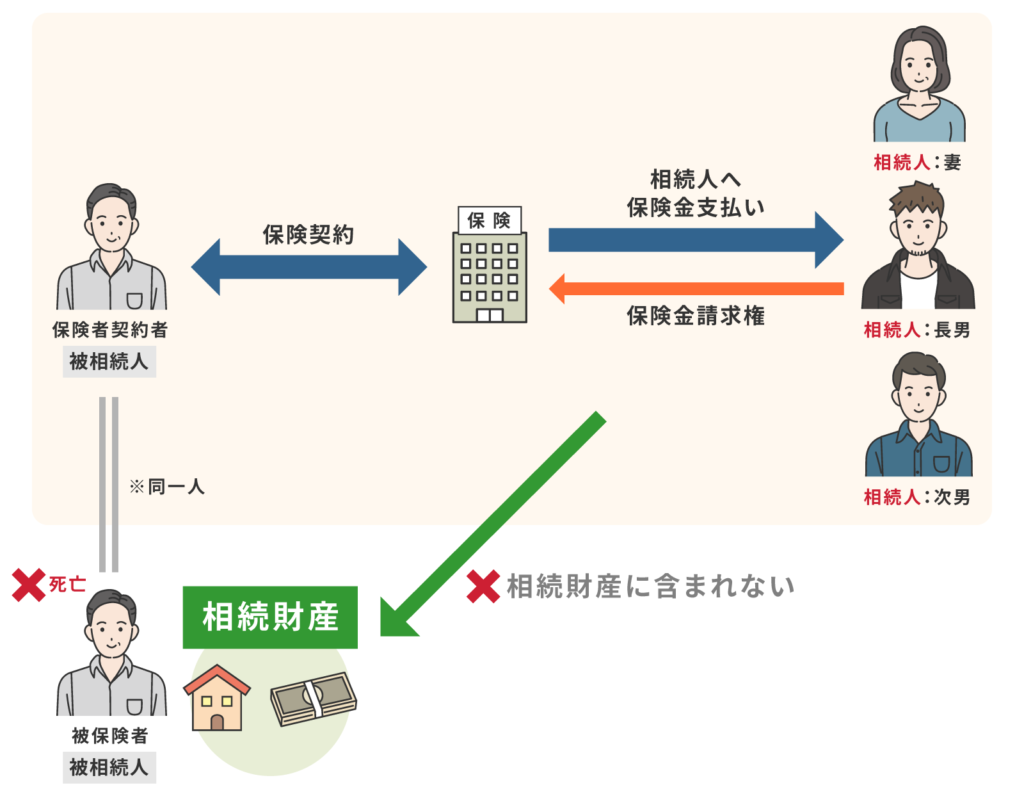

ケース(2)受取⼈を「相続⼈」としている

受取人を特定せず、受取人を「相続人」と指定している場合でも相続財産に含まれず、遺産分割協議をすることなく相続人は保険金を受け取ることができます。受取人である相続人が複数名の場合は、法定相続分に従って、各相続人が保険金を受け取ることになります。

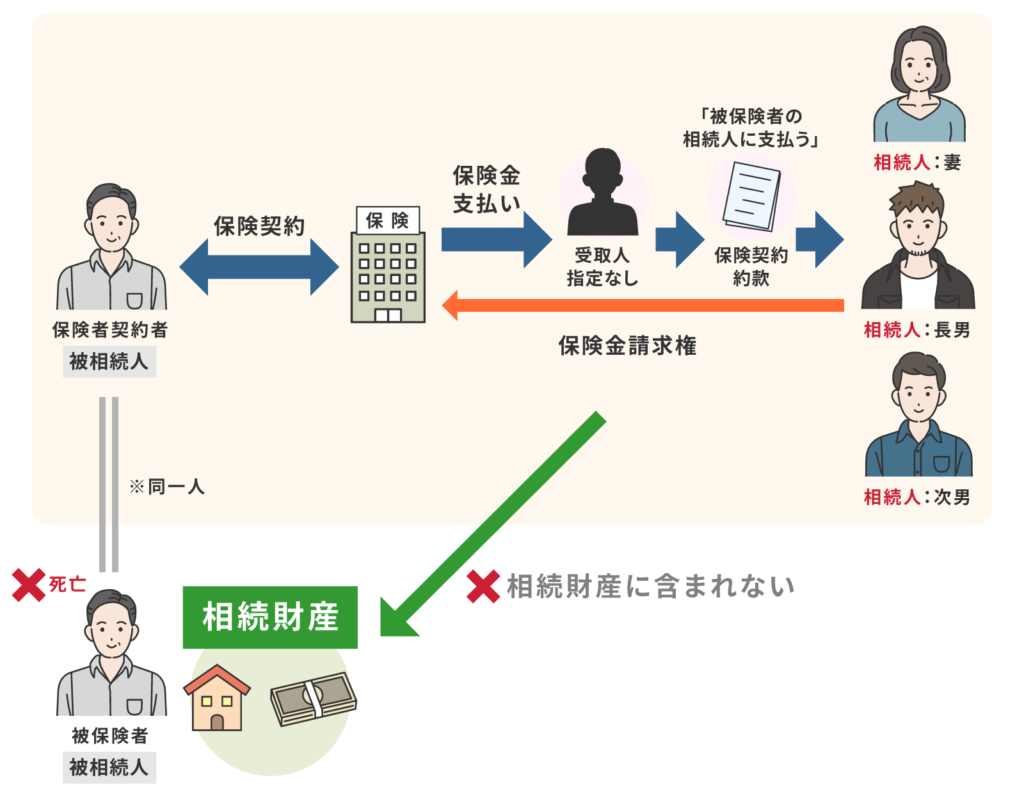

ケース(3)受取⼈を指定しなかった

受取⼈を指定しなかった場合には、保険約款に誰が生命保険⾦を受け取るのか規定がされています。

その保険約款に「被保険者の相続⼈に⽀払う」と規定されている場合は、ケース(2)と同様の取扱いになりますので、相続財産に含まれません。

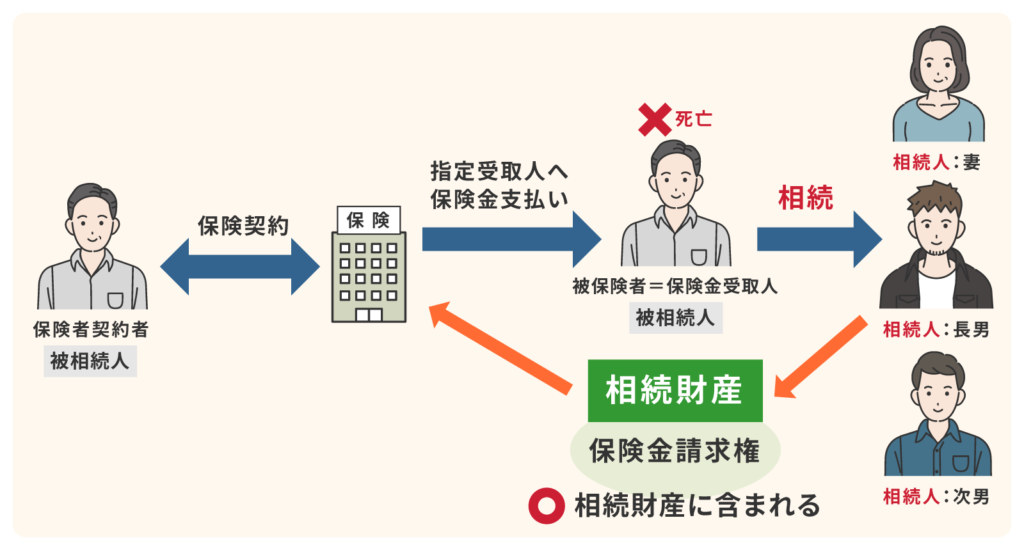

ケース(4)被相続⼈自身を受取人と指定している

被相続⼈(保険契約者)自身を被保険者かつ受取⼈として指定している場合には、保険会社から支払われる保険⾦は相続財産に含まれると解されており、遺産分割の対象になるとされています。

※だたし、異なる見解もあり確定的な答えはありません。また、被相続人自身を保険契約者=被保険者=受取人と指定している場合には、保険約款に受取人になれる人が指定されていることがあります。

生命保険⾦と税金について

ここまでにご説明したとおり、生命保険⾦は、原則として相続財産には含まれないため遺産分割の対象にもなりません。

ただし、相続税法では、生命保険金も相続財産とみなして、相続税が課税されます。

生命保険金は、法律上は相続財産に含まれませんが、相続税の課税対象にはなるため「みなし相続財産」とも言われます。

また、保険契約の内容によっては、相続税ではなく贈与税や所得税が課税されるケースもあります。

課税される税⾦の種類は、「被保険者」、「保険契約者」、「受取⼈」の組み合わせによって異なります。以下に、ケース別に分けてご説明します。

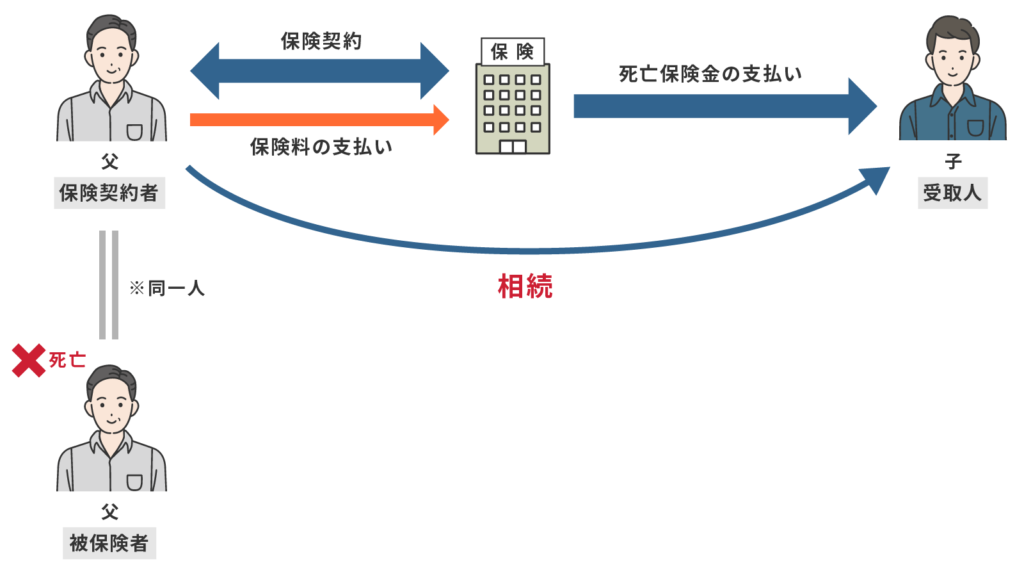

ケース(1)相続税が課税されるケース

保険契約者と被保険者が同一人であるときに、受取人に⽀払われる生命保険⾦は、みなし相続財産として相続税が課税されます。

上記の図にあるとおり、父の死亡を契機に支払われる保険金は、亡父(保険契約者=被保険者)から子(受取人)へと相続により財産の移転があったとみなされて相続税が課税されます。

ただし、生命保険金には、「相続税における死亡保険金の非課税枠」という税制上の特例があります。

相続税における⽣命保険⾦の非課税枠

生命保険金には相続税が非課税になる特例が設けられています。

受取人が受け取る生命保険⾦の額が、下記の算式によって計算した限度額を超えるときは、その超える額に相続税が課税されることになります。

⽣命保険金には、この⾮課税限度額があるので、相続税を納付するための備えとして生命保険が活用されることもあります。

相続税における生命保険金の非課税枠【計算式】

生命保険金の非課税限度額 = 500万円 × 法定相続人の数

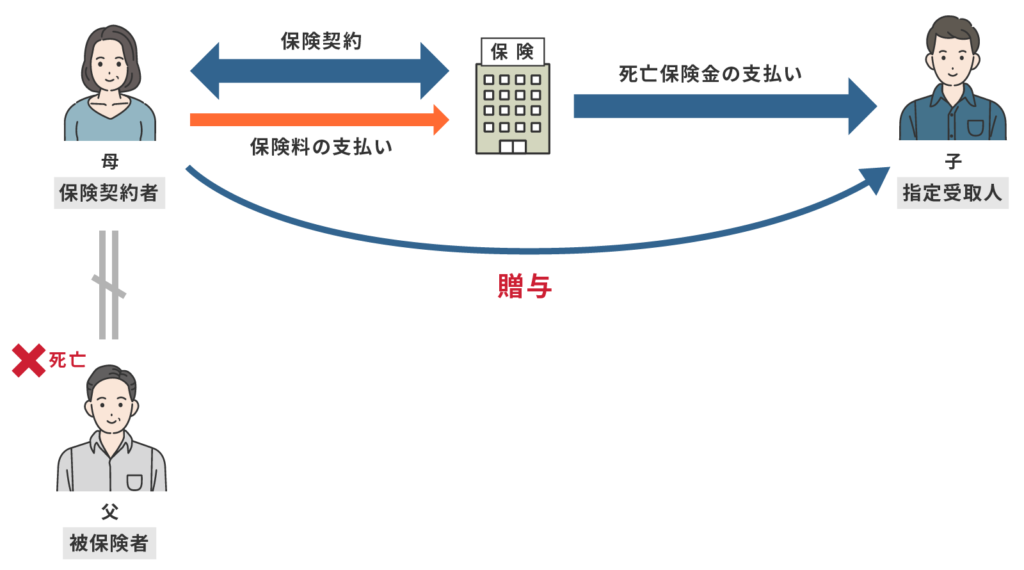

ケース(2)贈与税が課税されるケース

保険契約者と被保険者が異なる場合、受取人に支払われる生命保険金(死亡保険⾦)には、贈与税が課税されます。

これは、保険料を負担している保険契約者を母、被保険者を父、指定受取⼈を子としている場合に、⽗(被保険者)の死亡を契機に支払われる保険金は、保険料を負担していた⺟から⼦へと財産の移転(贈与)があったとみなして、贈与税が課税されるということです。

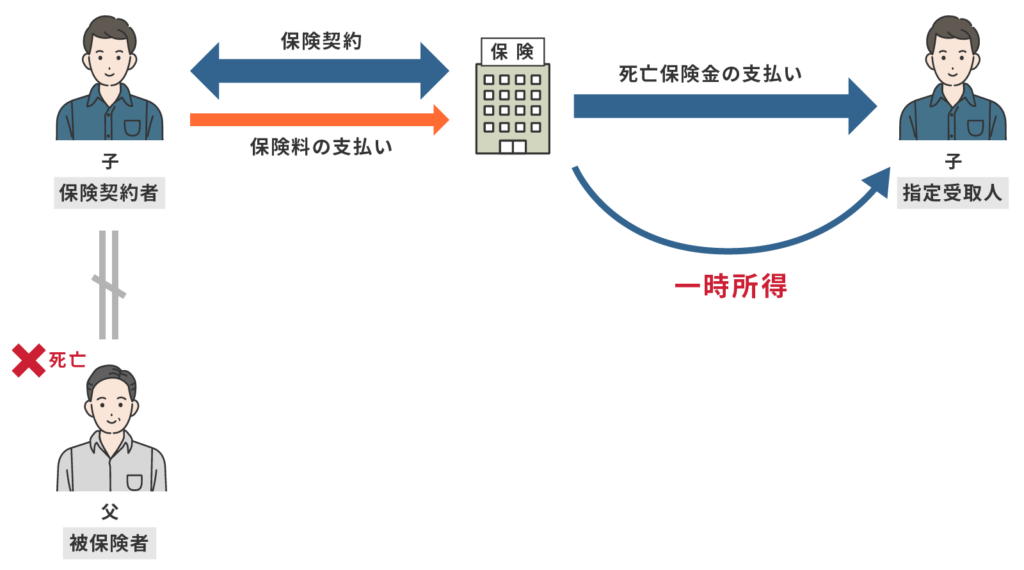

ケース(3)所得税が課税されるケース

保険契約者と受取人が同一人である場合、被保険者である父の死亡を契機に支払われる保険金は、一時所得として受取人である子に所得税が課税されます。

生命保険⾦と特別受益

特別受益とは、相続財産とは別に被相続⼈から遺贈や生前贈与等により相続人が受け取る財産のことをいいます。

相続人の中に、この特別受益を受け取った相続⼈がいる場合には、他の相続⼈との公平性を図ることを⽬的として、その遺贈や生前贈与により受け取った財産(特別受益)を相続財産に加算してから各相続⼈の相続分を算定することもできます。

これを「特別受益の持戻し」といいます。

生命保険⾦(死亡保険金)が特別受益に該当するのか

原則として生命保険金(死亡保険⾦)は、受取⼈の固有財産となり遺贈や生前贈与とも異なりますので、特別受益に該当しません。

ただし、過去に生命保険金(死亡保険⾦)が特別受益に該当するのか争われた裁判例があり、保険⾦の受取⼈である相続⼈と他の相続⼈との間に著しい不公平な結果となるような特段の事情がある場合には、保険⾦を特別受益として相続財産に加算するべきだと判断されたこともあります。

| 平成16年10⽉29⽇(最⾼裁判決)判決⽂引⽤ 「養⽼保険契約に基づき保険⾦受取⼈とされた相続⼈が取得する死亡保険⾦請求権⼜はこれを⾏使して取得した死亡保険⾦は、⺠法903条1項に規定する遺贈⼜は贈与に係る財産には当たらないと解するのが相当である。もっとも、上記死亡保険⾦請求権の取得のための費⽤である保険料は、被相続⼈が⽣前保険者に⽀払ったものであり、保険契約者である被相続⼈の死亡により保険⾦受取⼈である相続⼈に死亡保険⾦請求権が発⽣することなどにかんがみると、保険⾦受取⼈である相続⼈とその他の共同相続⼈との間に⽣ずる不公平が⺠法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、同条の類推適⽤により、当該死亡保険⾦請求権は特別受益に準じて持ち戻しの対象となると解するのが相当である。上記特段の事情の有無については、保険⾦の額、この額の遺産の総額に対する⽐率のほか、同居の有無、被相続⼈の介護等に対する貢献の度合いなどの保険⾦受取⼈である相続⼈及び他の共同相続⼈と被相続⼈との関係、各相続⼈の⽣活実態等の諸般の事情を総合考慮して判断すべきである。」 |

上記の判決では、生命保険金(死亡保険⾦)は特別受益に該当しないとしつつも、特段の事情がある場合には、特別受益に準じた取り扱いにするとしています。

つまりは、一部の相続人が受け取る生命保険金(死亡保険⾦)以外に、他の相続⼈が取得できる相続財産が無い場合や相続財産全体の総額と⽐較したときに死亡保険⾦が大部分を占める場合には、他の相続⼈にとっては著しく不公平となる結果となるため、生命保険金(死亡保険⾦)を特別受益として相続財産に加えて各相続人の相続分を計算することになります。

特定の人が受取人として生命保険金(死亡保険⾦)を受け取る場合には、相続財産に含まれず遺産分割の対象にもなりませんが、上記のような場合には、例外として生命保険金を相続財産に含まれるということです。

全ての財産を一部の相続人に相続させるためなど、偏った目的で生命保険を利用すると後に相続トラブルの原因にもなりますので、ご注意ください。

生命保険⾦と遺留分

遺留分とは、被相続⼈の⼦や配偶者など、⼀定の範囲の相続⼈(兄弟姉妹を除く)に保証されている最低限の相続分のことをいいます。

相続が発⽣したときに相続財産の一切を取得できない相続⼈は、遺贈や贈与により財産を受け取った人や財産を相続する相続人に対して、自らの遺留分に相当する⾦銭の⽀払いを請求することができます。

先にも述べたとおり、生命保険金は原則として受取⼈の固有財産となりますので、相続財産に含まれません。したがって、相続財産から切り離された生命保険⾦は、遺留分を請求する際の対象財産にもなりません。

ただし、上述しました特段の事情がある場合には、生命保険⾦も特別受益として相続財産に含まれることになり、遺留分を請求するときの対象になる可能性があります。

※遺留分について、詳しくは「遺留分とは」をご覧ください。

当事務所へのご依頼について

生命保険⾦の請求権は、3年間請求をおこなわないと時効により消滅するとされています。多くの保険会社では3年以上が経過してからでも請求に応じてもらえことがありますが、請求期限を過ぎてしまうことのないように、なるべく早めに⼿続きをするようにしましょう。

相続⼿続きに、ご不安がある⽅は、当事務所までお気軽にご相談ください。