ここでは、相続した不動産を売却するときの流れと不動産を売却する際のポイントついて解説いたします。

このページの目次

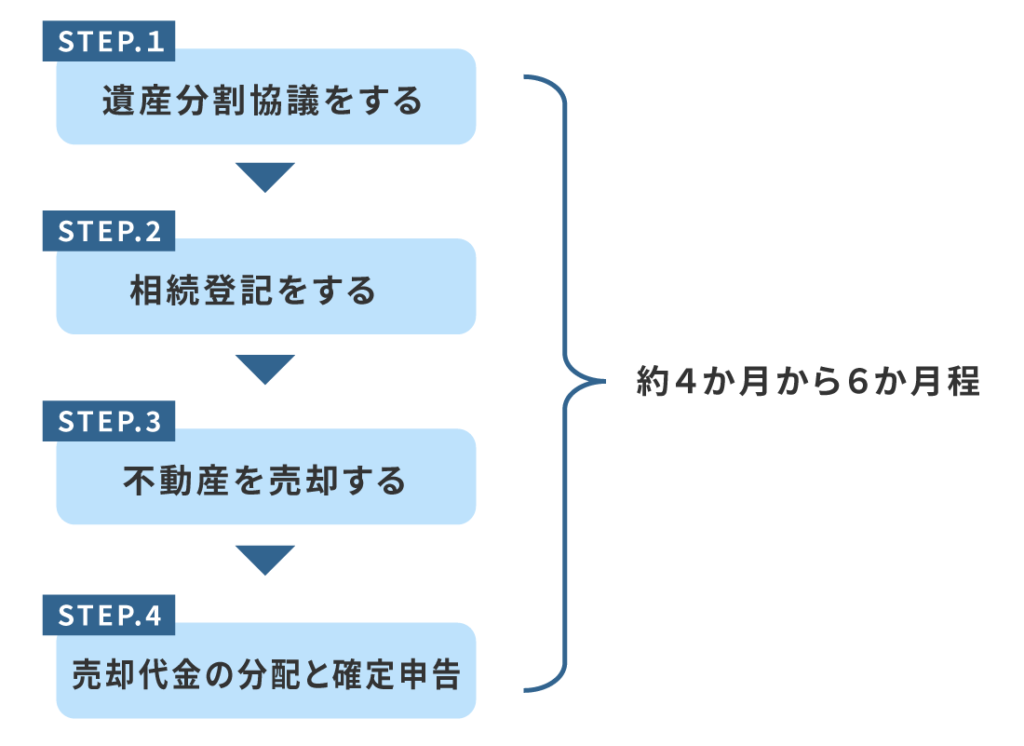

相続した不動産を売却するときの流れ

STEP.1 遺産分割協議をする

遺産分割協議とは、相続⼈全員による財産を分け合うための話し合いです。

遺産分割協議は、不動産を相続する時だけではなく、その後に不動産を売却する際の⼿続きでも重要なポイントになります。

もっとも相続人が1人しかいなければ遺産分割協議をせずに、その相続人1⼈で不動産を売却することができます。ただし、相続⼈が複数人になる場合には、遺産分割協議における財産の分割⽅法についても不動産の売却手続きを踏まえて協議内容は、慎重に検討する必要があります。

ここでは、相続した不動産を売却するときの遺産分割の⽅法について、代表的な2つの⽅法をご紹介します。

※遺産分割協議について詳しくは「遺産分割協議書の作成について」をご覧ください

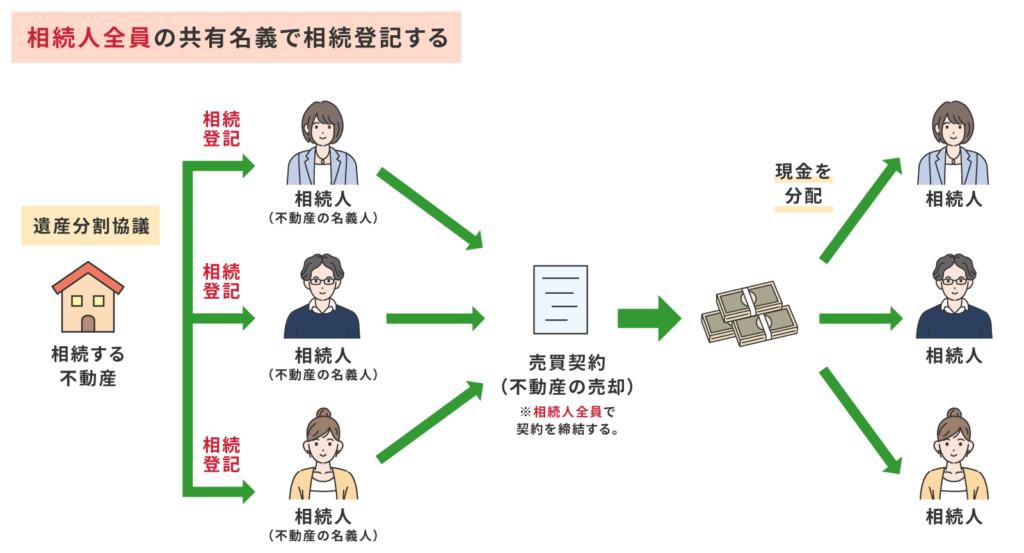

(1)相続⼈全員の名義で不動産を売却する

相続⼈全員が不動産を売却することに合意しているのであれば、相続人全員の名義で相続登記を行い、不動産を売却した後の代⾦を各相続⼈に分配します。

その際、遺産分割協議では各相続人が取得する売却代金の割合や金額を定めて、その割合に応じた持分を各相続⼈の持分として相続登記を行います。

メリット

もっともシンプルで公平な分割(分配)が可能となる点がメリットとなります。

相続⼈間で売却した後の現⾦を公平に分配したいということであれば、最も確実な方法になります。

デメリット

不動産の売却は、単に売買契約書に署名・捺印をするだけではありません。

不動産の売却代⾦を買主から受け取る際は、売主全員(相続人全員)の出席(立会い)が必要になります。

これを、不動産売買の立会いといいます。

したがって、相続⼈の中に海外や遠方にお住いの方、⽇中はお仕事などで⽇程の調整が難しい⽅は、司法書⼠と事前⾯談(本⼈確認)が必要になり、その分⼿間と費⽤がかかることがあります。

また、直ぐに不動産を売却する予定がない場合に、不動産を共有名義にしてしまうと、共有者の一部が亡くなって2次相続・3次相続が発生するなど、不動産の権利が何世代にも亘って分散するため、やがて関係当事者の方が増えて、将来不動産を売却する際に所有者全員の意⾒をまとめることが難しくなることがあります。

不動産を共有名義にすることはリスクになることが多く、直ぐに不動産を売却する予定がなければ、可能であれば特定の相続人に不動産の権利を集約して相続登記をすることをお勧めします。

不動産売買の⽴会いとは

不動産の売買取引では、基本的には売買契約を締結した⽇に、買主に不動産の所有権は移転しませんし、買主から売主に売却代金(手付金などは除く)が支払われることもありません。通常は、契約締結日から2か月程期間を置いて、「不動産の所有権が移転する日」と「売買代金を⽀払う日」を同日に設定します。

そして、売買代⾦全額を⽀払う(決済)日には、売主全員の出席と司法書⼠が同席のうえ売主・買主の本⼈確認と意思確認、不動産の名義を変更するために必要な権利証などが確認できた後に、買主から売主へと売買代⾦が支払われることになります。

不動産は資産価値として高額になることが多く、その権利を手放すことになる売主とは代金を支払う日に、司法書士との直接の面談が必要になります。一部の売主(相続人)が代金を支払う日に出席できない場合には、あらかじめ日程を調整したうえで、司法書士との事前面談が必要になります。

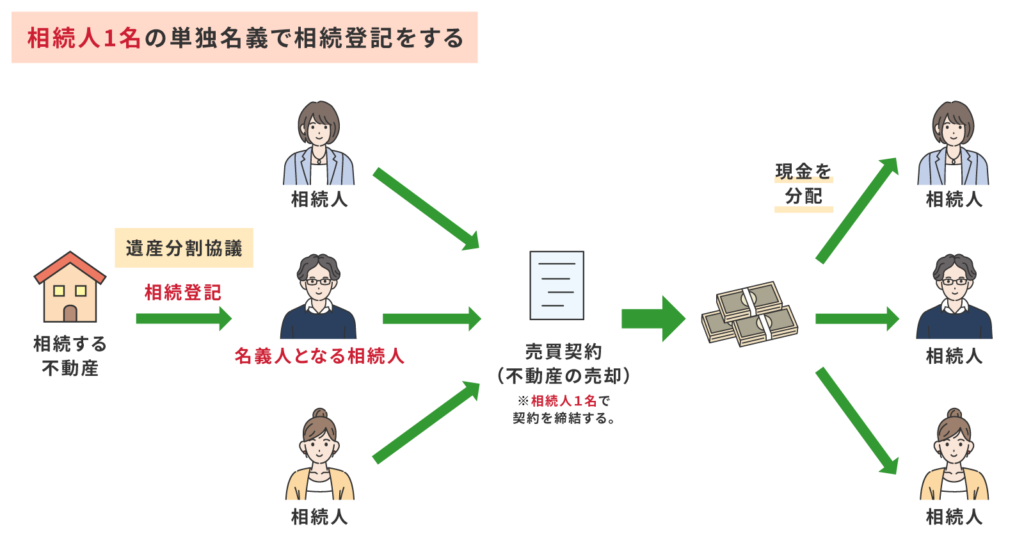

(2)特定の相続⼈1名から売却する

複数の相続人がいる場合には、相続⼈全員を不動産の名義⼈として相続登記を行った後、不動産を売却することができます。ただし、不動産の名義人(売主)が多数となると不動産を売却するための⼿続きが煩雑になることがあります。

そのため不動産を売却する便宜上、相続⼈1名を代表相続⼈として相続登記を⾏い、不動産の名義⼈となった相続⼈1人から売買契約の締結から売却代金の受領及び各相続⼈への分配までを⾏うという⽅法もあります。

相続した不動産を相続人全員が直ぐに売却することを希望する場合には、この⽅法を利⽤するケースもあります。

メリット

(1)の相続⼈全員の共有名義⼈とする⽅法と⽐較して、不動産の売却⼿続きに関わるのは、代表の相続⼈1⼈のみで済むというのが最⼤のメリットになりますので、相続⼈が複数⼈いる場合には⾮常に効果的な⽅法です。

ただし、遺産分割協議書には、不動産の名義を代表相続人1名とするのは、後日不動産を売却するためのものであり、かつ、売却した後の代⾦は他の相続⼈に分配される旨を記載することが必要になります。この記載がないと他の相続⼈の⽅へ贈与税が課税される恐れがありますのでご注意ください。

また、後述します譲渡所得税については、各相続⼈の法定相続分による割合や換価代⾦の取得割合に応じて確定申告をします。

デメリット

当⾯、不動産を売却する予定がない場合には、相続⼈1⼈の名義にすることはお勧めしません。

不動産の所有者には、固定資産税や都市計画税といった税⾦が課税されますが、売却のため便宜上とはいえ相続⼈1名を不動産名義とした場合でも税⾦を課税されるのは、その名義⼈となった相続⼈1⼈です。

そのため、売却するまで時間がかかる場合は、その間の税⾦を特定の相続⼈だけに負担させていいのか問題になります。

その他にも名義⼈となった相続⼈が勝⼿に不動産を売却したり、借⾦の担保として不動産を抵当に⼊れてしまう可能性もありますので、他の相続⼈にとっては不安材料にもなります。

いつ売却をするのかわからない場合や売却が完了するまで、ある程度の期間を要する場合には相続⼈1名の名義とせず、将来売却したときの代⾦を取得する割合で相続登記をしておく⽅が望ましいといえます。

STEP.2 相続登記をする

相続登記とは、亡くなった⽅から不動産を相続する相続⼈に不動産の名義を変更する⼿続きです。

相続した不動産を売却するには、必ず相続登記をする必要があります。STEP.1の遺産分割協議で定めた内容に従って、相続登記をします。

※相続登記について詳しくは、「不動産の名義変更(相続登記)」をご覧ください。

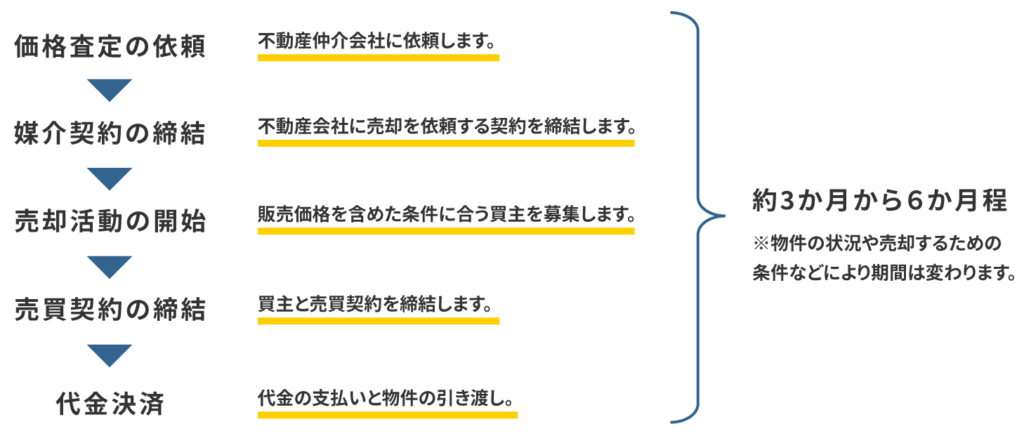

STEP.3 不動産を売却する

相続登記が完了した後は、不動産の名義⼈となった相続人が売主となり売却⼿続きを進めることになります。

以下に、相続登記完了後のおおまかな流れを記載いたします。

STEP.4 売却代⾦の分配と確定申告

不動産の売却が完了した後は、売却代⾦を各相続⼈に分配しますが、売却した⾦額に利益が生じたときは税⾦が課税されます。この税⾦は譲渡所得税といわれるもので、相続税とは別に課税される税⾦になります。

以下に、譲渡所得税の基本的な仕組みについてご説明いたします。

譲渡所得税とは

譲渡所得税とは、不動産を売却して利益(譲渡益)が発⽣するとその利益に課税される税⾦のことです。

⾔い換えると売却した不動産を取得(購⼊)した当時の価格よりも売却した価格の⽅が⾼い場合には、その値上がり益に対して税⾦が課税されることになります。

相続した不動産を売却したときの譲渡所得税を計算するときは、元々の所有者(被相続⼈など)が不動産を購⼊したときの価格を相続⼈が引き継いで計算します。

譲渡所得税の計算⽅法

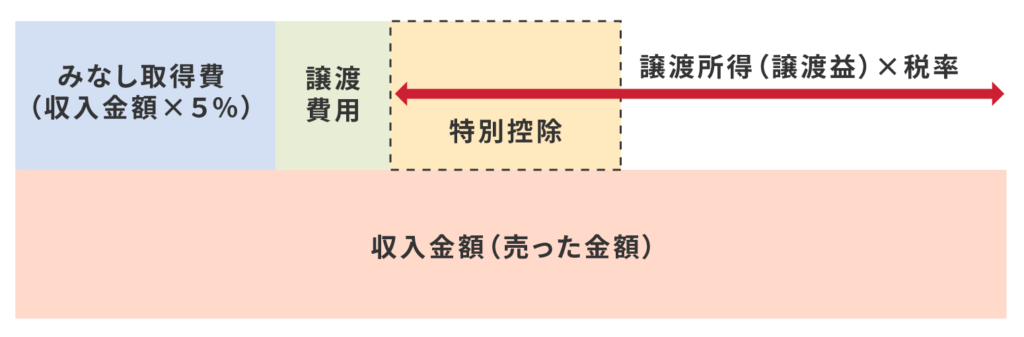

①収⼊⾦額-(②取得費+ ③譲渡費⽤)-④控除額=「譲渡所得」×⑤税率

①収⼊⾦額とは(=売却したときの代⾦)

不動産を売却したときに受け取った代金のことです。

②取得費とは(=不動産を購⼊したときの代⾦)

取得費とは、不動産を購⼊したときの費⽤(代⾦)や建物を建築したときの費⽤などです。

建物の取得費は、建物を購⼊した時の代⾦又は建築したときの代⾦等の合計額から減価償却費相当額を差し引いた⾦額になります。不動産を購⼊した時の不動産取得税や相続により不動産を取得した際に納めた登録免許税も取得費に含まれます。

相続した不動産の取得価格を確認するには、被相続⼈が不動産を購⼊した時の売買契約書や領収書を確認します。

減価償却費とは

建物は、時間の経過による劣化や使⽤により価値が下がるので、その分を建物を購⼊(建築)した時の価格から差し引きます。建物については購⼊(建築)時の価格がそのまま取得費とはなりませんので、ご注意ください。

購入時の価格が不明の場合は、「みなし取得費」で計算する

売った⼟地や建物が先祖伝来のものであるとか、購⼊した時期が古いため売買契約書などの証明となるものが⾒つからない場合には、売った⾦額の5%を取得費とみなします。

また、実際の取得費が売った⾦額の5%相当額を下回る場合も、売った⾦額の5%相当額を取得費とすることもできます。

例えば、⼟地・建物を5,000万円で売った場合に、不動産を購入したときの価格(取得費)が不明のときは、売った⾦額の5%相当額である250万円を取得費とみなしますので、そこから計算すると4,750万円(特別控除を考慮しない)が譲渡所得税の課税対象になります。

相続した不動産を売却するケースにおいては、不動産を購⼊した当時の資料の⾏⽅が分からないことが多く、みなし取得費から譲渡所得税を算定することがよくありますが、売却価格の95%に対して譲渡所得税が課税されるとなると納付する税⾦が⾼額になることがあります。

取得費の価格を証明するためにも購⼊時の売買契約書や領収書などがないか、事前に確認しておくことが必要になります。

相続税を取得費に加算できる特例

相続した不動産を売却したときの取得費は、原則として被相続⼈が不動産を購⼊したときの価格(取得費)になります。

そして、相続⼈が不動産を相続したときに⽀払った相続税の⼀部を取得費に計上できるというのが「相続税の取得費加算の特例」といいます。

条件によって軽減できる⾦額は異なりますが、うまく利⽤すれば譲渡所得税を⼤幅に軽減できるため相続した不動産を売却される⽅にはメリットになります。

以下に、特例の要件を記載いたします。

※詳しくは国税庁のHP⼜は税理⼠の⽅にご確認ください。

適⽤要件

- 相続(や遺贈)で財産(不動産)を取得している。

- 財産(不動産)を取得した相続⼈(や受遺者)に相続税が課税されている。

- 相続開始のあった⽇の翌⽇から相続税の申告期限の翌⽇以後3年を経過する⽇までに売却していること。

※通常、相続税の申告期限は相続開始⽇から10か⽉以内とされていますので、相続開始から3年10か⽉以内に売却すれば適⽤を受けられるということです。

収⼊⾦額 -(取得費+譲渡費⽤+相続税の一部)- 特別控除額 =「譲渡所得」

※「相続税の取得費加算の特例」と後述の「相続した空き家を売ったときの3,000万円の特別控除」とは、併⽤はできません。

③譲渡費⽤とは(=不動産を売るための費⽤)

譲渡費用とは、⼟地や建物を売却するときに直接かかった費⽤です。

譲渡費⽤の主な内容、以下のとおりです。

- ⼟地や建物を売却するために⽀払った仲介⼿数料

- 売主として負担した印紙税

- ⼟地を売却するためにその上にある建物を取り壊した時の取り壊し費⽤と建物損失額

- 貸家を売却するために借家⼈に⽴ち退いてもらう時に⽀払う⽴ち退き料

- 既に売買契約を締結している資産をさらに有利な条件で売却するために⽀払った違約⾦

- 借地権を売却するときに地主の承諾をもらうために⽀払った名義書き換え料など

※家屋の修繕費や固定資産税など不動産の維持や管理のためにかかった費⽤や売った代⾦の取⽴てのための費⽤などは譲渡費⽤になりません。

④特別控除額(=特例により譲渡所得から差し引ける額)

⼟地や建物を売却した場合は、⼀定の要件を満たすことで譲渡所得から差し引ける特別控除額があります。

代表的なものとして、「相続した空き家を売ったときの特別控除」と「居住⽤不動産(マイホーム)を売ったときの特別控除」があります。

相続した空き家を売ったときの3,000万円の特別控除

相続した空き家(不動産)を売却した場合には、譲渡所得から最大3,000万円を控除することができます。

以下に、要件を記載いたします。

※詳しくは、国税庁のHP⼜は税理⼠の⽅にご確認ください。

適⽤要件

①空き家(建物)に関する適⽤要件

- 昭和56年5⽉31⽇以前に建築された区分所有建物登記以外の建物であること。

- 相続開始の直前において被相続⼈以外に居住していた⼈がいなかったこと。

- 相続した時から売却するまでの間に、事業⽤、貸付⽤、居住⽤に供されていないこと。

- 売主である相続⼈が被相続⼈が住んでいた建物(空き家)と敷地(⼟地)を同時に相続(取得)していること。(※家屋と⼟地を別々の相続⼈が相続しているような場合は対象外になります。)

- 相続開始の直前において被相続⼈が居住していた建物であること。

※被相続⼈が亡くなったときに、自宅に住んでおらず、⽼⼈ホームに⼊居していた場合でも以下の要件を満たすことで適⽤を受けることができます。

- 被相続⼈が介護保険法に規定する要介護認定等を受けて相続開始の直前まで⽼⼈ホーム等に⼊所していたこと。

- 被相続⼈が⽼⼈ホーム等に⼊所したときから相続の開始直前まで、その家屋について、被相続⼈による⼀定の使⽤がなされ、かつ、事業⽤、貸付⽤または被相続⼈以外の居住の⽤に供されていないこと。

②適用期限について

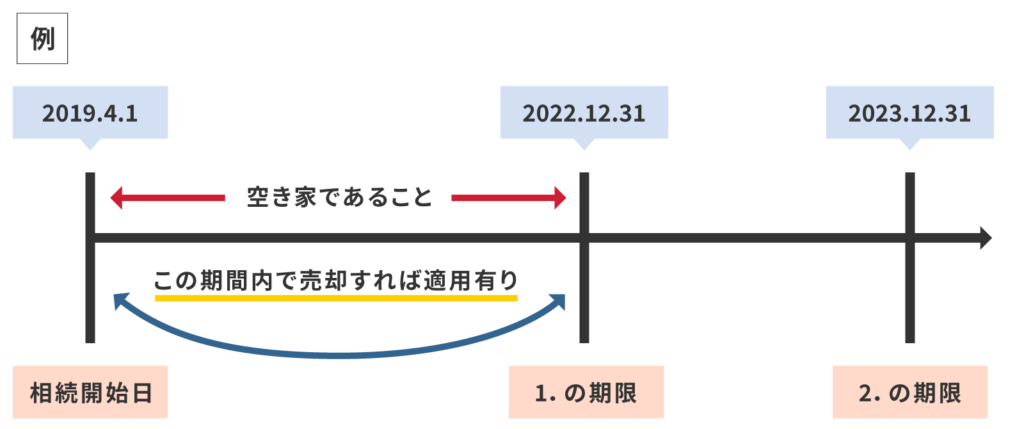

適用を受けるためには、不動産を売却した⽇が以下に記載する[1]と[2]の期限内である必要があります。

- 相続⽇から起算して3年を経過する⽇の属する年の12⽉31⽇までに売却していること。

- 上記[1]の⽇が2023年(令和5年)12⽉31⽇)までであること。

③譲渡(売却する)ときの要件

- 売却代金の合計額が1億円以下(共有で譲渡する場合には、その合計額が1億円以下)であること。

- 譲渡時において、耐震基準に適合することが証明された建物の売却であること、または、建物を取壊して更地(土地)を売却すること。

- 親⼦や夫婦など特別の関係がある⼈に対して売ったものでないこと。

※特別の関係には、⽣計を⼀にする親族、内縁関係にある⼈、同族会社なども含みます。

※詳しくは国税庁のHP⼜は税理⼠の⽅にご確認ください。

居住⽤不動産(マイホーム)を売ったときの3,000万円の特別控除

居住用財産を売ったときは、譲渡所得から最大3,000万円まで控除することができます。

これは、被相続⼈と同居していた相続人が不動産を相続して売却したときも適用を受けることができます。

例えば、親⼦で同居していたマンションや⼀⼾建てを親が亡くなった後に、同居していた⼦が相続して売却した場合には、特別控除の対象になるということです。

以下に、要件を記載いたします。

※詳しくは、国税庁のHP⼜は税理⼠の⽅にご確認ください。

適⽤要件

- ⾃⼰が居住している家屋またはその家屋と敷地等の売却であること。

【既に転居しているの場合】

転居後3年を経過する⽇の属する年の12⽉31⽇までに売却していること。

【居住していた家屋を取壊している場合】

①居住していた家屋を取り壊した⽇から1年以内に譲渡契約が締結され、かつ、住まなくなった⽇から3年を経過する⽇の属する年の12⽉31⽇までに売ること。

②居住していた家屋を取壊してから譲渡契約を締結した⽇まで、その⼟地等を貸付けたり、その他の⽤途に利⽤していないこと - 売却した年の前年、前々年に、この特別控除⼜はマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例の適⽤を受けていないこと。

- 親⼦や夫婦など特別の関係がある⼈に対して売ったものでないこと。

※特別の関係には、⽣計を⼀にする親族、内縁関係にある⼈、同族会社なども含みます。 - 災害によって建物が倒壊した後に土地を売却する場合は、住まなくなった⽇から3年後の年の12⽉31⽇までに売ること

※相続した空き家を売ったときの3,000万円の特別控除と併⽤できますが、控除の限度額は3,000万円までとなります。

⑤譲渡所得税の税率について

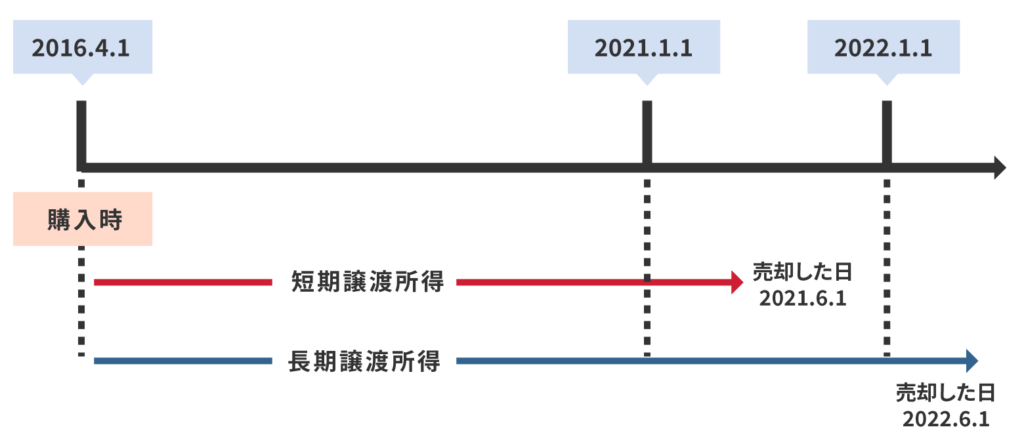

譲渡所得税の税率は、売却した不動産の所有期間が5年を超えているかどうかによって変わります。

不動産の所有期間が5年以内の場合は「短期譲渡所得」、所有期間が5年を超える場合は「⻑期譲渡所得」となり、それぞれ税率が異なります。参考までに下記の表をご覧ください。

税率

| 区分 | 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計税率 |

| 短期譲渡所得 | 5年以内 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年を超える(6年目) | 15% | 5% | 0.315% | 20.315% |

※譲渡所得の税率は、所有期間が不動産を売却した年の1月1日時点で5年を超えている(6年目)かどうかで判断することになります。

譲渡所得が発⽣したら確定申告が必要になる

不動産を売却したことにより利益(譲渡所得)が出た場合には、確定申告が必要になります。反対に、利益が出なかった場合は、確定申告は不要です。

ここで、注意が必要なのが確定申告の有無を判断する基準は、譲渡所得を計算するときに、特別控除の適⽤を受けずに譲渡益が発⽣しているかどうかです。

つまり、収⼊⾦額(売却代⾦)よりも、取得費や譲渡費の⽅が多く、譲渡益(利益)が発生しなかった場合は、確定申告は必要がありませんが、収⼊⾦額(売却代⾦)から取得費・譲渡費を引いた後の計算した結果(特別控除の額を引く前の⾦額)として利益が発生する場合には、特別控除など特例の適⽤を受けるためにも確定申告が必要になるということです。

※その他詳しくは管轄の税務署⼜は税理⼠の⽅にご確認ください。

まとめ

相続手続きや不動産を売却するときに気をつけるべきことは期限があるということです。

相続税の申告は相続開始から10か⽉以内に相続税の申告が必要になり、不動産を売却した後に発生する譲渡所得税について、特別控除の適用を受けるための期限があります。

ただし、相続した不動産を売却するには、その前提として必ず相続登記が必要になります。

相続した不動産を売却するために、手間を掛けず相続登記を完了させたい方は当事務所にご相談ください。