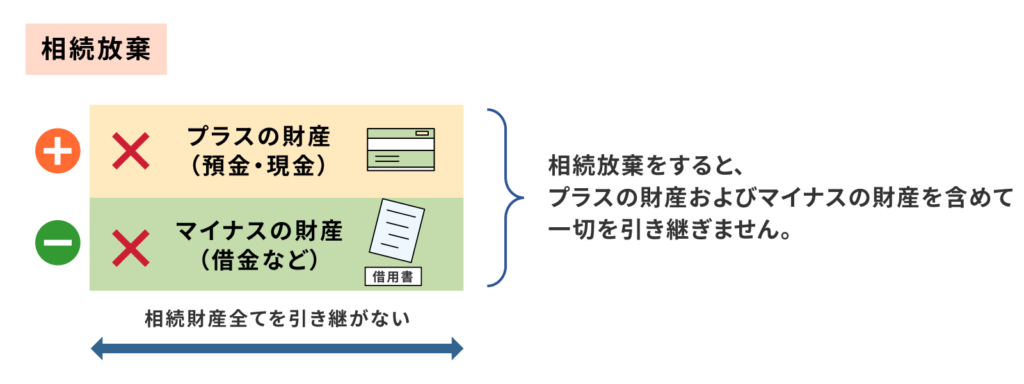

相続放棄とは、相続人としての地位や権利を相続人自ら手放すための手続きのことです。

相続人が亡くなった人から引き継ぐ財産には、不動産や預⾦といったプラスの財産(積極財産)だけではなく、借⾦などのマイナスの財産(消極財産)も含まれます。

つまり、亡くなった人が借⾦をしていたり、連帯保証⼈になっていたときは、相続人が代わりに借⾦等を引き継いで返済する義務を負います。

こういったときに、相続放棄の⼿続きをすることで相続人として財産を引き継ぐための地位や権利を⼿放す代わりに借⾦を負担することもなくなります。

ただし、よく勘違いされるのが相続⼈間での話し合いの結果、特定の相続人が財産を⼀切引き継がないことになっても法律上の相続放棄をしたことにはなりません。

相続放棄は、家庭裁判所に必要な書類を提出して受理(認められる)される必要があります。

ここでは、相続放棄をするときのポイントと手続きの流れをご説明いたします。

このページの目次

相続放棄とは

冒頭でもご説明しましたが、相続放棄とは、相続人自ら相続するための権利を手放す手続きのことです。

相続放棄の対象となる相続財産は、被相続人(亡くなった人)が死亡したときに所有していた預貯金や不動産などのプラスの財産と負債などのマイナスの財産が含まれています。

相続放棄の最大のメリットは、相続放棄した相続人について、法律上は始めから相続人ではなかったという取り扱いになり、被相続人が残した借金を負担する必要がなくなる点です。

相続放棄を選択するケースとは

以下に、相続放棄を選択する代表的なケースを記載いたします。

①相続財産の多くがマイナス財産

被相続人が残したプラスの財産とマイナスの財産を比較したときに、マイナスの財産の方が多いという場合は、プラスの財産を差し引いた残りのマイナス財産を相続人が負担することになります。

例えば、被相続人が多額の借金を残して亡くなり、相続財産である預金や不動産を換金しても返済しきれないという場合は、相続人が残りの借金を返済することになります。

こういった場合に、相続放棄をすることで相続人が借金を返済する義務がなくなりますので、相続放棄を選択するケースになります。

②相続財産の内容が不明

相続人の中には、被相続人とは一切連絡を取っておらず、生前の生活状況なども知らず、被相続人が亡くなった時に所有していた財産の内容や詳細を把握してしていないことがあります。

そういった場合に、後から借金が出てくると不安なので、念のため相続放棄をしておきたいという相続人の方もいます。

ただし、相続放棄をするとプラスの財産も相続することができなくなるため、後述する相続放棄ができる3か月の期間内であれば、一度相続財産の調査を行い、財産の内訳を把握してから相続放棄を選択するか検討することもできます。

③相続トラブルや相続手続きに関わりたくない

遺産(相続財産)の分配に関して揉めそうな場合など、相続トラブルに巻き込まれたくないときに相続放棄を選択される方もいます。

また、最近では⻑い間疎遠であった親族との話し合いや連絡の取り合いをしたくないなど、相続⼿続きに関わりたくないときに相続放棄を選択される方も少なくありません。

相続放棄をすることで、遺産分割協議などの相続手続きに加わる権利も無くなるので、相続トラブルや相続手続きに関わることもなくなります。

相続放棄をするメリット

①被相続⼈が残した借金を返済する義務が無くなる

冒頭でもご説明しましたが、被相続⼈が借りていた借⾦も相続財産に含まれます。したがって、何もせずにいると相続⼈が借⾦を返済することになります。

相続放棄をすることによって、始めから相続人ではないと取り扱われますので、被相続人が負っていた借⾦を相続人が負担することも無くなります。

②相続(⼿続き)に関わる必要がなくなる

相続放棄をすると、相続人としての地位や権利が無くなりますので、相続⼿続きとは無関係になります。

仮に相続⼈間で揉め事が⽣じた場合も、相続放棄をすることで、⼀切相続手続きに関係なくなりますので、揉め事に巻き込まれる⼼配もなくなります。

相続放棄をするデメリット

①プラスの相続財産も相続できなくなる

相続放棄をすると被相続人が負っていた借⾦を負担することが無くなると同時に、被相続人が所有していた不動産や預金など、プラスの相続財産も相続できなくなります。

そして、相続人の自宅が被相続人名義の場合は、自宅も相続財産に含まれることになり、自宅に居住している相続人が相続放棄をすると基本的には自宅から退去する必要があります。

事案によっては、事前に相続財産の調査を行っていないと相続放棄することで思わぬトラブルになる可能性があります。

②相続放棄を後から撤回することはできない

相続放棄を家庭裁判所に受理された後は、基本的にやり直し(撤回)ができません。

相続放棄をした後に、マイナスの財産を超えるほどのプラスの財産が発⾒された場合でも、後から相続放棄を撤回して財産を相続し直すことはできません。

事案によっては、相続放棄をするか慎重に検討する必要があります。

③他の相続⼈(親族)が借⾦などを負担する

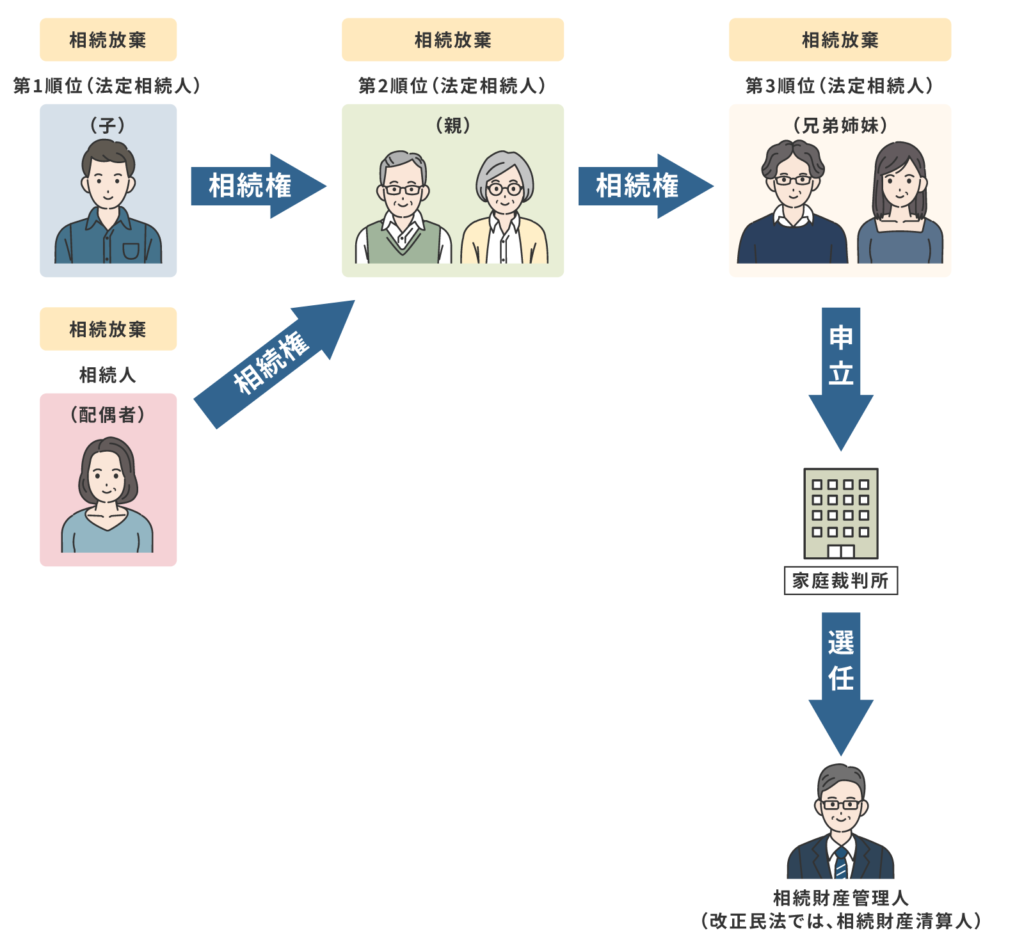

法律上、相続人になれる人には順位が定められています。(民法第886条~第890条)

一部の相続人が相続放棄した後は、同順位若しくは、次順位の相続⼈である他の親族に相続権が移ります。つまり、一部の相続人が相続放棄した後は、借⾦(相続財産)などを他の親族(相続⼈)が負担することになります。

親族に何も伝えずに相続放棄をすると、いきなり借⾦を背を負わされた相続⼈が不快に思いトラブルに発展してしまうことがあります。必ずとも言い切れませんが、他の相続⼈には、あらかじめ事情を説明して相続放棄することを伝えるようにしましょう。

相続放棄と相続⼈の順位について

法定相続人の順位

| 順位 | 相続⼈ | 備考 | |

| 1 | ⼦ | 配偶者 | 第1順位の相続⼈(全員)が相続放棄をすると、第2順位の相続⼈へ相続権が移ります。 続けて、第2順位の相続⼈(全員)が相続放棄をすると第3順位の相続⼈へ相続権が移ります。※配偶者は、常に相続⼈ですが、⼀度相続放棄をするとその時点で相続権を失います。 |

| 2 | 直系尊属(⽗⺟、祖⽗⺟等) | ||

| 3 | 兄弟姉妹 | ||

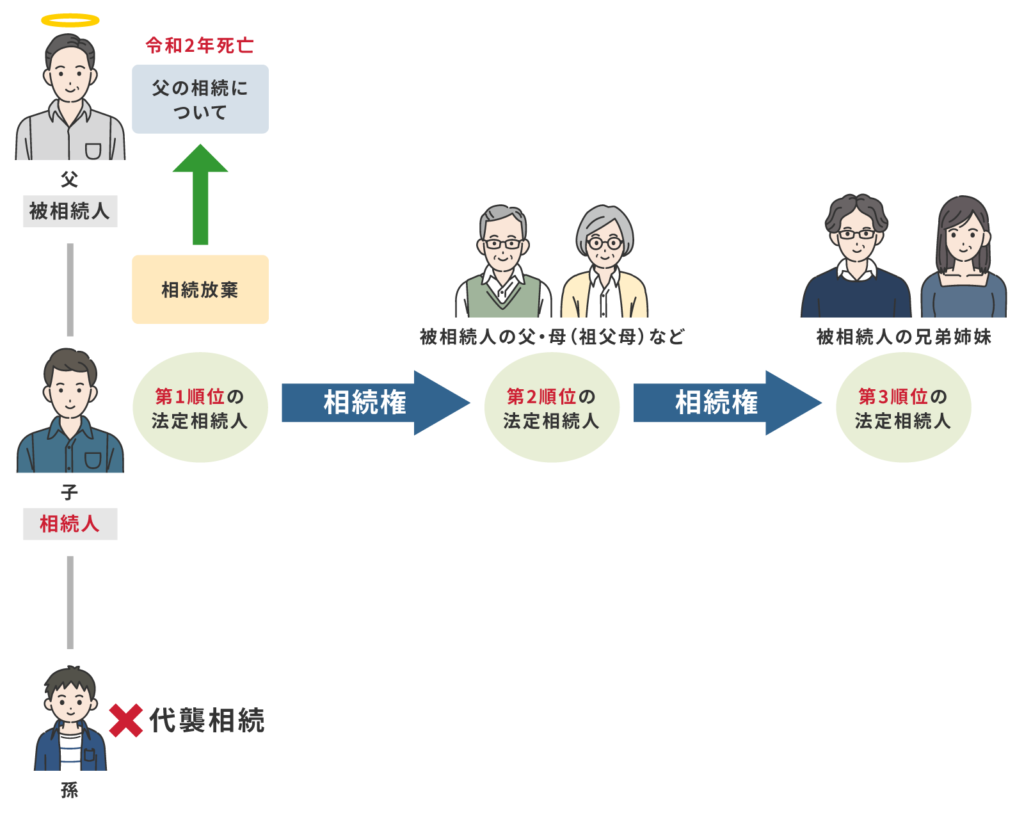

例えば、被相続⼈の妻と子(長男)が相続人になるとします。

相続人となる妻(配偶者)と第1順位の相続人である子(長男)が共に相続放棄をすると第2順位の相続人である被相続人の⽗⺟(祖父母等) に相続権が移ります。また、⻑男のみが相続放棄をすると、配偶者と被相続⼈の⽗⺟(祖父母等)が相続⼈となります。

※仮に、⻑男に子(孫)がいる場合でも、長男が相続放棄することで「長男の子(被相続人の孫)」に相続する権利は移りません(代襲相続はしません)。

相続放棄⼿続きの全体の流れ

ここからは、相続放棄するための手続きの流れについて、ご説明します。

相続放棄手続きの全体の流れは、以下のとおりです。

相続放棄の申立てに必要な戸籍謄本などを収集します。

相続放棄の申立書類を作成して相続放棄する相続人が署名・捺印をします。

相続放棄申述書などの必要書類を家庭裁判所に提出します。

- 書類を提出した後、1週間から2週間程度で家庭裁判所から照会書と回答書が届きます。

- 回答書に必要事項を記入して押印のうえ、家庭裁判所に返送します。

- 相続放棄が受理されると家庭裁判所から相続放棄申述受理通知書が送られてきます。

- 次の順位の相続人に相続放棄をしたことを伝えます。

STEP.1 必要書類の収集

相続放棄をする相続人によって必要書類が異なります。

以下に、ケース別に相続放棄の必要書類をまとましたのでご覧ください。

相続放棄の必要書類

①被相続人の【配偶者】が相続放棄するケース

被相続人の配偶者が相続放棄をする際は、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票の除票(又は⼾籍の附票)

- 被相続⼈の死亡の記載のある⼾籍謄本(除籍・改製原戸籍)

- 配偶者の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※被相続⼈と配偶者は同じ⼾籍に載っていますので、共通で1通あれば⼤丈夫です。

②被相続⼈の【⼦】が相続放棄するケース

(第1順位の相続⼈が相続放棄する)

第1順位の相続人である子が相続放棄をする際は、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票の除票(又は⼾籍の附票)

- 被相続⼈の死亡の記載のある⼾籍謄本(除籍・改製原戸籍)

- ⼦の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※被相続⼈の戸籍に子の記載がある場合は、共通で1通あれば⼤丈夫です。

※⼦が婚姻等により転籍(除籍)している場合は、⼦の⼾籍謄本を別途取得します。

③被相続⼈の【孫】が相続放棄するケース

(第1順位の相続⼈が相続放棄する)

被相続⼈の死亡した日よりも前に相続人である⼦が亡くなっており、孫が代襲相続人として相続放棄をする際は、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票の除票(又は⼾籍の附票)

- 被相続⼈の死亡の記載のある⼾籍謄本(除籍・改製原戸籍)

- 亡相続⼈の子の死亡の記載がある⼾籍謄本(除籍・改製原戸籍)

- 孫の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※亡相続⼈の戸籍に孫の記載がある場合は、共通で1通あれば⼤丈夫です。

※孫が婚姻等により転籍(除籍)している場合は、孫の⼾籍謄本を別途取得します。

④被相続⼈の【⽗・⺟】が相続放棄するケース

(第2順位の相続⼈が相続放棄する)

当初から被相続⼈に⼦が存在しない場合や、被相続人が死亡した後に、⼦(⼜は孫)全員が死亡(⼜は相続放棄)して、次順位の相続⼈となる⽗・⺟が相続放棄する場合には、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票の除票(又は⼾籍の附票)

- 被相続⼈の「出⽣から死亡まで繋がりの取れる⼾籍謄本(除籍・改製原戸籍)」

- 亡相続⼈の⼦(孫)の「出生から死亡まで繋がりの取れる戸籍謄本(除籍・改製原戸籍)」

※ただし、当初から第1順位の相続人である子(孫)が存在しない場合は不要です。

- ⽗・⺟の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※父・母の戸籍に、被相続人(子)の死亡の記載がある場合は、共通で1通あれば⼤丈夫です。

※ケース③にて第1順位の相続人である子が相続放棄をしたときに、既に家庭裁判所に提出済みの戸籍は、再度提出する必要はありません。

⑤被相続⼈の【祖⽗⺟】が相続放棄するケース

(第2順位の相続⼈が相続放棄する)

上記、 ④のケースで、被相続人の⽗・⺟が死亡(又は相続放棄)して、祖⽗⺟が相続⼈となり相続放棄する際は、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票の除票(又は⼾籍の附票)

- 被相続⼈の「出⽣から死亡まで繋がりの取れる⼾籍謄本(除籍・改製原戸籍)」

- 亡相続⼈の⼦(孫)の「出生から死亡まで繋がりの取れる戸籍謄本(除籍・改製原戸籍)」

※ただし、当初から第1順位の相続人である子(孫)が存在しない場合は不要です。

- 亡相続人⽗・⺟の死亡の記載のある⼾籍謄本(除籍・改製原戸籍)

- 祖⽗⺟の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※ケース③・④にて、第1順位の相続人である子又は第2順位の相続人である父・母が相続放棄をしたときに、既に家庭裁判所に提出済みの戸籍は、再度提出する必要はありません。

⑥被相続⼈の【兄弟姉妹】が相続放棄するケース

(第3順位の相続⼈が相続放棄する)

当初から被相続⼈に⼦が存在しない場合や、被相続人が死亡した後に⼦(⼜は孫)全員が死亡(⼜は相続放棄)して、次順位の相続⼈となる⽗・⺟(祖⽗⺟)も死亡(⼜は相続放棄)しており、被相続⼈の兄弟姉妹が相続放棄する際は、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票除票(又は⼾籍の附票)

- 被相続⼈の「出⽣から死亡まで繋がりの取れる⼾籍謄本(除籍・改製原戸籍)」

- 亡相続⼈の⼦(孫)の「出生から死亡まで繋がりの取れる戸籍謄本(除籍・改製原戸籍)」

※ただし、当初から第1順位の相続人である子(孫)が存在しない場合は不要です。

- 亡⽗⺟(祖⽗⺟)の死亡の記載のある⼾籍謄本(除籍・改製原戸籍)

- 兄弟姉妹の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※ケース③・④・⑤にて、第1順位の相続人である子又は第2順位の相続人である父・母(祖父母)が相続放棄をしたときに、既に家庭裁判所に提出済みの戸籍は、再度提出する必要はありません。

⑦被相続⼈の【甥(おい)・姪(めい)】が相続放棄するケース

(第3順位の相続⼈が相続放棄する)

上記、⑥のケースで、既に兄弟姉妹が死亡していて、その⼦(被相続⼈の甥・姪)が相続⼈となり相続放棄する際は、以下の書類が必要になります。

- 相続放棄申述書(裁判所所定の書式)

- 被相続⼈の住⺠票除票(又は⼾籍の附票)

- 被相続⼈の「出⽣から死亡まで繋がりの取れる⼾籍謄本(除籍・改製原戸籍)」

- 亡相続⼈の⼦(孫)の「出生から死亡まで繋がりの取れる戸籍謄本(除籍・改製原戸籍)」

※ただし、当初から第1順位の相続人である子(孫)が存在しない場合は不要です。

- 亡⽗⺟(祖⽗⺟)の死亡の記載のある⼾籍謄本(除籍・改製原戸籍)

- 亡兄弟姉妹の⼾籍謄本(除籍・改製原戸籍)

- 甥(おい)・姪(めい)の⼾籍謄本

- 収⼊印紙(1名/800円程)

- 郵便切⼿(申述先の家庭裁判所ごとに異なります。)

※ケース③・④・⑤にて、第1順位の相続人である子又は第2順位の相続人である父・母(祖父母)が相続放棄をしたときに、既に家庭裁判所に提出済みの戸籍は、再度提出する必要はありません。

上申書の作成(被相続人の死亡日から3か月が経過している)

後述しますが、相続放棄の手続きは、相続の開始を知った日から3か月以内に家庭裁判所に申立てる必要があります。

相続の開始を知った日とは、相続人が「被相続人が死亡した事実」と「自身が相続人であることを知った(自覚した)事実」の両方を知った日のことです。

したがって、必ずしも被相続人の死亡日と相続人が相続の開始を知った日が同じ日であるとは限りません。

ただし、被相続人の死亡日から3か月が経過した後に相続放棄を申し立てると家庭裁判所では形式的には期限の経過した相続放棄と取り扱われてしまい、そのままでは相続放棄が受理されません。

したがって、被相続人の死亡日から3か月が経過した後に相続放棄を申し立てる場合には、相続開始を知ってから3か月以内であることを説明するために、「上申書(事情説明書ともいいます。)」を作成して家庭裁判所に申立書と一緒に提出します。

具体的には、被相続人が死亡した事実を知った日や自身が相続⼈となったことを知った経緯などを記載して、必要であれば資料なども⼀緒に提出します。

詳しくは「3か⽉経過後の相続放棄について」をご覧ください。

STEP.2 申⽴書類の作成・捺印

⼾籍謄本などの必要書類を収集した後に、相続放棄申述書に署名・捺印します。

3か⽉経過後に相続放棄申立てをする場合は、上申書にも署名・捺印します。

STEP.3 家庭裁判所への申⽴て

家庭裁判所に相続放棄申述書などの必要書類を提出します。

提出先の家庭裁判所

- 被相続人(亡くなった⽅)の最後の住所地を管轄する家庭裁判所

※最後の住所地とは、被相続人が死亡した時の住民票に記載されている住所のことです。

提出する⽅法

- 裁判所に直接提出するか、郵送による提出も可能です。

STEP.4 裁判所から照会書が届いたら回答書を返送する

家庭裁判所に必要書類を提出した後、1週間から2週間程で家庭裁判所から「照会書」という書類が相続放棄を申述した相続⼈の⾃宅宛に郵送で送られてきます。

相続人の自宅に照会書が届いたら、必ず内容を確認して、同封の「回答書」に必要事項を記⼊のうえ、家庭裁判所に返送します。

回答書には、相続放棄をする相続人自身の署名捺印が必要になります。

※捺印に使用する印鑑は、申立の際に「申述書」に押印した印鑑と「同じ印鑑」を使用します。

回答書の返送には期限が設けられています。返送期限までに、回答書の返送が間に合わない場合には、照会書に記載されている家庭裁判所の担当者に連絡します。

照会書とは?回答書とは?

照会書とは、家庭裁判所から相続放棄の申立てをした相続人に対して送付される質問書のことをいいます。家庭裁判所は、相続放棄を受理すべきかどうか判断するにあたって質問をするために相続放棄をする相続人に対して照会書を郵送で送ります。

そして、照会書に記載されている質問に対して、相続人が回答するために照会書と一緒に回答書が送られます。照会書に記載されている質問の内容は、相続の開始をいつ知ったのか、相続放棄をする理由などです。

また、回答書には返送期限が記載されており、期限を過ぎてしまうと相続放棄が受理されなくなることもありますので、必ず期限に間に合うよう裁判所に回答書を返送するようにします。

※事案に応じて、照会書の送付を省略することもあるようですが、家庭裁判所から照会書がなかなか届かないといった状況であれば、申述を⾏った家庭裁判所に問い合わせをします。

STEP.5 相続放棄申述の受理(⼿続きが完了)

相続放棄が認められると、回答書を送付した1週間から10⽇前後で家庭裁判所から「相続放棄申述受理通知書」が、相続人の⾃宅宛てに郵送で送られてきます。「相続放棄申述受理通知書」とは、家庭裁判所から相続放棄が認められたという通知書です。

相続放棄受理通知書には、「事件番号」が記載されています。この事件番号は、「相続放棄受理証明書」を請求するときに必要になりますので、通知書は⼤切に保管しましょう。

「相続放棄受理証明書」の取得

「相続放棄受理証明書」とは、相続放棄したことを証明する書類になります。他の相続⼈が⼿続きをする際に、一部の相続人が相続放棄をしたことを証明するための書類になります。

始めに、家庭裁判所から送られてくる「受理通知書」を相続⼿続きに使⽤できることもありますが、通知書は紛失してしまうと再発⾏はできません。反対に、相続放棄受理証明書は、何度でも取得することが可能です。

他の相続⼈や債権者へ相続放棄したことを証明する際は、相続放棄受理証明書を取得して提出するようにしましょう。

次の順位の相続⼈へ連絡

ご⾃⾝が相続放棄することにより、他の親族が相続⼈になります。

他の親族(相続⼈)が行う⼿続きのことを踏まえて、可能であれば⼿続き前から相続放棄をする予定であることを伝えておき、⼿続きが完了したら改めて相続放棄をしたことを伝えるようにしましょう。

相続放棄をするときの注意点

注意点①相続放棄ができる期間(熟慮期間)は3か⽉

相続放棄は、相続⼈が⾃⼰のために相続が発⽣したことを知ってから3か⽉以内(⺠法915条1項)に、家庭裁判所に申立てをする必要があります。

この3か月の期間のことを「熟慮期間」と呼びます。

何もせず3か月の熟慮期間が経過すると、法律上は相続人が相続することを認めたとみなされてしまい、被相続人の借金を含めた相続財産の一切を相続人が引き継ぐことになります。

具体的には、いつから3か⽉以内なのか?

相続放棄の熟慮期間が開始する「⾃⼰のために相続が発⽣したことを知ってから」とは、具体的には、相続人が以下の2つの事実を知った時からとされています。

- 「被相続人が死亡した事実」と「自身が相続人であることの事実」

つまり、法律上は被相続人の死亡日から熟慮期間が開始するのではなく、相続人が被相続人の死亡した事実を知り、かつ、自身が相続人となることを自覚した(知った)ときから熟慮期間が開始することになります。

例えば、被相続人の妻や子が相続人であれば、被相続人の死亡した事実を知ったときに、自身が相続人として相続財産を引き継ぐことを自覚するので、被相続人が死亡した事実を知った日から熟慮期間を計算します。

ただし、生前から被相続⼈とは疎遠で交流がなかったり、遠⽅に住んでいる相続人だと、被相続⼈の死亡を知った⽇から3か⽉以上経過した後に、債権者からの督促により初めて被相続人の借金をしていたことが判明することもあります。

そのようなケースでは、相続人が被相続人の借金等の存在を認識した時から3か⽉以内であれば、相続放棄できる可能性があります。

詳しくは「3か⽉経過後の相続放棄について」をご覧ください。

複数の相続人がいる場合は、個別に熟慮期間を計算する

複数の相続人がいる場合には、各相続⼈の熟慮期間は個別に計算します。

例えば、⼀部の相続⼈の熟慮期間が開始したとしても他の相続⼈の熟慮期間が自動的に開始することはありません。

また、先程ご説明した相続放棄と相続人の順位ですが、第1順位の相続⼈が相続放棄した後は、第2順位の相続⼈に相続権が移ります。

このときの第2順位の相続人の熟慮期間は、第2順位の相続人が「被相続⼈の死亡した事実」と「第1順位の相続⼈が相続放棄した事実」の両方を知ったときから開始することになります。

第2順位の相続人は、第1順位の相続人(全員)が相続放棄することで相続する権利を取得することになり、第1順位の相続人が相続放棄したことを知った時に、初めて自身が相続人であることを自覚するからです。

相続人として3か⽉が経過してしまった場合

相続人が自己のために相続が開始したことを知ったときから3か⽉を経過した後は、相続をした(単純承認)とみなされるため相続放棄ができなくなります。

ただし、ケースによっては、「相続財産が全く存在しないと信じていた」、「相続財産の有無の調査が著しく困難な事情があった」など、特別な事情や合理的な理由があるのであれば、3か月が経過した後でも相続放棄が認められる場合があります。

※詳しくは、「3か⽉経過後の相続放棄について」をご覧ください。

3か月の期間を伸長することもできる

財産の調査に時間がかかり、3か月の期限が迫っている場合には、家庭裁判所に「期間伸⻑の申立て」をすることも検討します。

期間伸⻑の申立てとは、当初の熟慮期間を延長してもらうための⼿続きのことです。

期間伸長の⼿続きの概要は、以下のとおりです。

相続人は,自己のために相続の開始があったことを知った時から3か月の熟慮期間内に,単純承認,限定承認又は相続放棄をしなければなりません。もっとも,この熟慮期間内に相続人が相続財産の状況を調査しても,なお,単純承認,限定承認又は相続放棄のいずれをするかを決定できない場合には,家庭裁判所は,申立てにより,この3か月の熟慮期間を伸長することができます。

引用:裁判所HP「相続の承認又は放棄の期間の伸長」

申立人

- 利害関係人(相続人など)

- 検察官

申立先

- 亡くなった方の最後の住所地を管轄する家庭裁判所

必要書類

- 申立書

- 被相続人の戸籍謄本

- 被相続人の住民票又は戸籍附票

- 相続人の戸籍謄本

(※申立てる相続人により、必要になる戸籍謄本が異なります。)

費用

- 収入印紙800円分

- 連絡用の郵便切手(管轄の家庭裁判所による)

期間の伸長が認められる基準

期間の伸長が認められるかどうかは、裁判所が事案に応じて総合的に判断して、期間伸長の可否を決定します。

例えば、相続財産の種類が多く、財産の所在や額の算定に時間がかかるなど、財産調査が完了するまでにある程度の時間が必要な場合や相続人が海外や遠方に居住しているため当初の期間内に、財産調査を完了することが困難なときは期間の伸長が認められると考えられます。

ただし、期間伸長をする場合でも本来の熟慮期間である3か月内に家庭裁判所に申立てる必要があり、期間伸長の可否が決定するまでには2週間程度かかります。

そのため、熟慮期間が終了する直前に期間伸長の申立てを行い、結果として家庭裁判所から期間伸長が認めてもらえず、当初の期間(3か月)が経過することで相続放棄ができなくなる可能性もあります。

期間伸長の申立てをする場合でも可能な限り、余裕を持ったスケジュールで手続きをすることが必要になります。

注意点②3か月以内でも相続放棄ができないケース

たとえ、3か月の熟慮期間内であっても相続人が一定の行為をしてしまうと、法律上は、相続することを認めたとみなされて、相続放棄ができなくなることがあります。

これを相続の「単純承認」といいます。

相続の単純承認に該当する例を以下に記載いたします。

相続の単純承認したとみなされる行為

- 相続財産を処分(売却・譲渡など)する

- 被相続⼈の⼝座から預⾦を払い戻して、⾃分のために使った

- 被相続⼈の賃貸物件の賃料の振込先を⾃⾝の⼝座に変更した

- 相続財産である株式の議決権を⾏使した

- 遺産分割協議に参加した

- 相続財産を⾃分のものにするために隠した

- 相続財産(不動産や⾞)を⾃分の名義に変更した

- 価値の⾼い財産について形⾒分けで受け取った

など

※相続の単純承認については、「相続の⽅法と注意点」もご覧ください。

上記以外にも個々の事例に応じて、相続した(単純承認)とみなされる行為があります。

相続放棄をすることを検討されている⽅は、相続財産を処分するような⾏為には一切関わらない方が安全です。

注意点③「代襲相続・再転相続」と相続放棄の関係

「代襲相続」と「相続放棄」

代襲相続とは、本来であれば相続人となるはずであった被相続人の子又は兄弟姉妹が既に死亡等していた場合に、その「亡相続人の子」が代わりに相続することをいいます。

例えば、被相続⼈が死亡した日よりも前に、相続人である⼦が死亡しているときは、孫(亡相続人の子)が相続⼈となります。

この代襲相続と相続放棄の関係については、重要なポイントになりますので、以下に解説いたします。

※代襲相続について、詳しくは「代襲相続・数次相続(再転相続)の違い」をご覧ください。

原則:相続放棄をしても代襲相続は起こらない

相続放棄をした相続⼈は、法律上、初めから相続⼈ではないという取り扱いになります。したがって、相続放棄をした相続⼈の⼦(直系尊属)にも相続権が移ることはありません。

上記のように、亡⽗の相続のときに、⼦が相続放棄をした場合は、子は、初めから亡父の相続人ではないという取り扱いになりますので、代襲相続により孫が相続人になることもありません。

代襲相続が起きるのは、相続人が「被相続人の死亡日よりも前(同時)に死亡したこと」や「相続人の廃除」、「相続欠格」の3つの内どれかに該当するときです。相続人が相続放棄をしたことは、代襲相続が発生する原因にはなりません。

子が相続放棄した後の亡父を相続する権利は、法定相続人の順位に応じて、亡父の直系尊属(祖父母)や兄弟姉妹(叔父・叔母)に移ります。

※「相続人の廃除」、「相続欠格」については「相続人の調査について」をご覧ください。

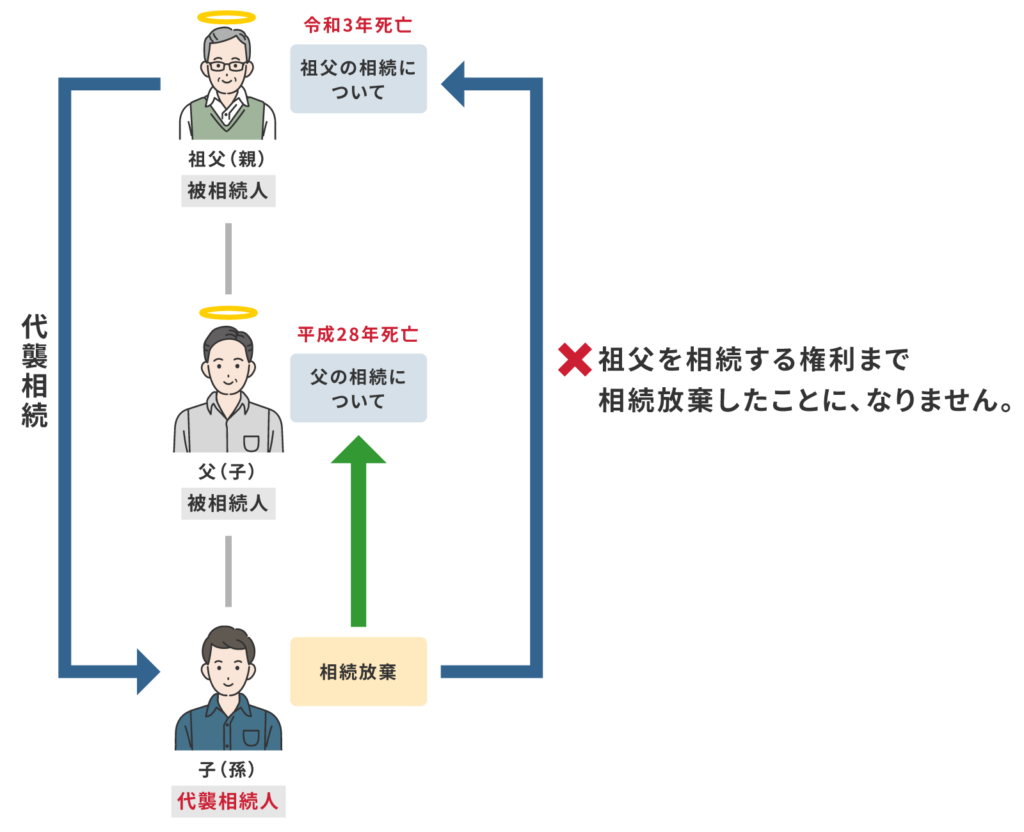

例外:親の相続放棄をしても祖⽗(祖⺟)を代襲相続することはできる

親の相続について、子が相続放棄しても、祖⽗(祖⺟)が亡くなった後は、祖⽗(祖⺟)の相続について⼦(孫)は、代襲相続することができます。

なぜなら、⽗の相続について、子が相続放棄することで、「子は、亡⽗の相続人ではなくなります」が、祖父(祖母)を相続する権利まで相続放棄したことにはならないためです。

また、代襲相続人は、「死亡した相続人の子(孫)」であればよく、「死亡した相続人の相続人」である必要はないからです。

したがって、⼦(孫)は、亡父の相続放棄をしたとしても亡祖⽗(祖母)の孫として代襲相続することができます。

例えば、亡父には多額の借金があり、亡父の相続では子が相続放棄をしたとします。

その後に祖父が亡くなったときは、子(孫)は、亡祖父の相続について、亡父に代わって代襲相続人となれます。

仮に、亡祖父に借金をあった場合には、代襲相続人として子(孫)が借金を相続することになり、借金を負担したくないのであれば、祖父の相続についても別途相続放棄の手続をすることが必要になります。

その反対に、亡祖父の相続財産に借金が無く、プラスの財産が残っていた場合は、代襲相続人として相続することができます。

一度、相続放棄をしたとしても再度相続放棄の手続きが必要になることもありますのでご注意ください。

「再転相続」と「相続放棄」

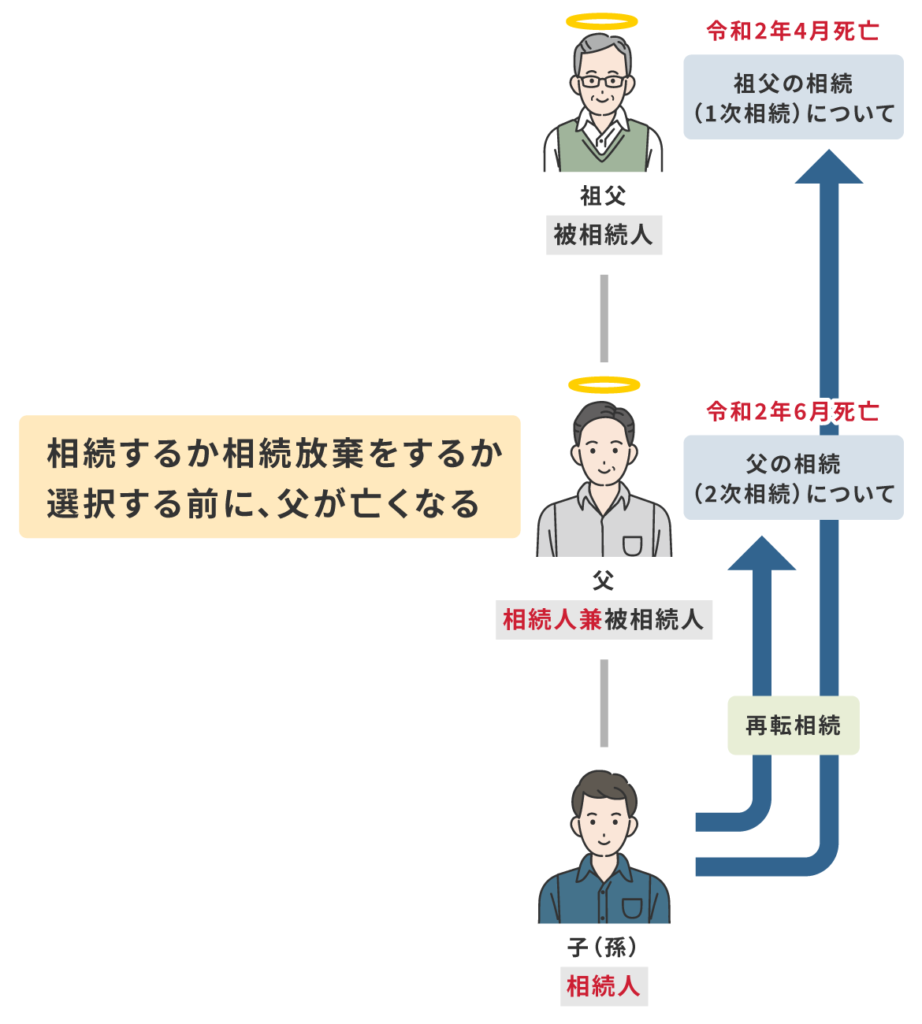

再転相続とは、被相続人が亡くなった後に、相続の承認又は相続放棄を選択する前に、相続人が亡くなってしまった場合のことをいいます。

例えば、被相続人である祖父が亡くなり、相続が開始した後3か月以内であれば、相続人である父(子)は相続放棄をすることができます。

しかし、その3か月の間に相続の承認又は相続放棄を選択しないまま、父が亡くなってしまった場合には、亡父に代わって、子(孫)が亡祖父の相続について、相続の承認又は相続放棄するか選択することになります。

この場合、子(孫)は、「亡祖父の相続」と「亡父の相続」である2つの相続について、相続人となります。

図で表すと以下のようになります。

再転相続では、2次相続を相続放棄をすると1次相続の権利も失う

再転相続では、亡祖父の相続を「1次相続」といい、次に発生した亡父の相続を「2次相続」と呼びます。

再転相続では、⼦(孫)は1次相続と2次相続について相続の承認又は相続放棄を選択します。

ただし、必ずしも2つの相続を⾃由に選択できるわけではありません。

仮に子(孫)が亡父の相続(2次相続)について、先に相続放棄してしまうと、同時に亡祖⽗の相続(1次相続)についても相続する権利を失うことになります。

これは、⼦(孫)が⽗の相続(2次相続)を相続放棄することは、亡⽗の相続⼈でなくなると同時に、亡⽗が持っていた亡祖⽗を相続する権利も一緒に⼿放すことになるためです。

各相続が発生した時系列が異なる代襲相続とは結果が異なりますので、ご注意ください。

再転相続における相続の選択可否

以下に、再転相続における各相続の選択できるケースをまとめた表を記載します。

| 相続について | 1次相続(祖父の相続)について | 2次相続(父の相続)について |

| 選択できるケース | 放棄 | 放棄 |

| 放棄 | 承認(相続する) | |

| 承認(相続する) | 承認(相続する) | |

| 選択できないケース | 承認(相続する) | 放棄 |

再転相続の熟慮期間とは

再転相続では、1次相続と2次相続について、いつから各相続の3か月の期間が開始するのか問題になることがあります。

従来は、2次相続の開始を知った日から亡祖父の相続(1次相続)の熟慮期間も開始するとされていました。つまり、2次相続の発生を知った日から3か月以内に、1次相続と2次相続の2つの相続について、相続するか相続放棄するのかを選択することになります。

例えば、祖父⇒父⇒子(孫)と順番に相続が開始したのであれば、子(孫)が祖父の相続について相続放棄ができるのは、父の死亡を知った日から3か月以内ということです。

ただし、子(孫)は、亡祖父と関わりがなかったり、亡父自身も祖父が死亡した事実や自身が相続人となっていたことを知らずに亡くなっているケースがあります。

そういった事情がある場合に、亡父の相続から3か月が経過した後に亡祖父の借金が判明した場合に、相続放棄できないとするのは不合理な取り扱いになることもあります。

そこで近時の判例では、1次相続の熟慮期間を「第2相続の相続⼈(2次相続人)が⾃⼰のために相続(1次相続)の開始があったことを知ったときから起算(開始)する」と判示されました。(最⾼裁令和元年8⽉9⽇判決)

したがって、孫は亡父の相続(2次相続)が開始してから3か月が経過した場合でも、祖父が借金をしていたことを判明したときに、初めて亡祖父の相続人となること(1次相続の開始)を知った場合には、その借金があったことを知った日から3か月以内であれば、亡祖父の相続について相続放棄することが認められることになります。

注意点④相続人全員が相続放棄をした後の手続き

相続放棄をした後は、法定相続人の順位に応じて、次の相続⼈に相続する権利が移ります。

ただし、相続放棄をした相続人であっても相続財産と直ぐに関係がなくなるわけではなく、次の順位の相続人に財産を引き渡すまでは、適切に管理することが必要になります。

そして、最終的に相続⼈全員が相続放棄した場合には、家庭裁判所に相続財産管理人(※改正⺠法により令和5年4⽉1⽇からは、「相続財産精算⼈」といいます。)」の選任申立てを行い、相続財産を国に帰属させるための手続きを行います。

家庭裁判所から選任される相続財産管理⼈には、財産を管理するための報酬を⽀払う必要があり、相続財産が少なく、相続財産から報酬を⽀払うことができないときは、選任申⽴ての際に、報酬相当額(※相続財産の額に応じて)の予納⾦を家庭裁判所に納めることになります。

注意点⑤生命保険と相続放棄

死亡保険金と相続放棄

被相続人が生命保険に加入しており、保険金の受取人を相続人に指定していることがあります。

ここで、問題となるのが受取人である相続人が「死亡保険金を受け取った後に相続放棄ができるのか」、反対に、「相続放棄した後に死亡保険金を受け取れるのか」です。

結論から申し上げると、死亡保険金を受け取った後に相続放棄をすることはできますし、相続放棄した後でも死亡保険金は受け取れます。

例えば、被相続人である父が自身を被保険者として生命保険に加入しており、死亡保険金の受取人として長女(相続人)を指定していた場合、長女は相続放棄をした後に死亡保険金を受け取ることはできますし、死亡保険金を受け取った後に相続放棄をすることもできます。

なぜ、こういった取扱いになるのかというと、保険会社から支払われる死亡保険金は相続財産に含まれず、受取人の固有財産と取り扱われるため、たとえ保険金を受け取ったとしても被相続人の財産を相続することにはならないためです。したがって、相続放棄をした後であっても相続人としてではなく受取人として保険金を受け取ることができます。

ただし、例外もあり、死亡保険金の受取人を被相続人自身に指定している場合は、死亡保険金を受け取るための権利(支払請求権)は相続財産に含まれることになり、相続人が相続放棄をした場合には、その権利自体を相続することはできず、結果として保険金を受け取ることができなくなります。反対に、相続放棄をする前に死亡保険金を受け取ってしまうと、権利を相続すると同時に相続したことを認めたことになるので、相続放棄ができなくなります。

解約返戻金と相続放棄

生命保険の解約返戻金を相続人が受け取る場合には、相続放棄との関係で注意が必要になります。

解約返戻金とは、生命保険契約を途中で解約したときに、保険会社から保険契約者に支払われる一定額の金銭のことをいいます。

例えば、被相続人が生前に自らを契約者とする保険契約を解約していた後に、解約返戻金を受領する前に亡くなってしまった場合には、保険会社から支払われる解約返戻金は相続財産に含まれることになります。

したがって、相続放棄をした相続人は、解約返戻金を受け取ることができません。反対に、相続放棄をする前に解約返戻金を受け取ってしまうと相続放棄ができなくなります。

また、被相続人が保険契約者として生命保険に加入しており、解約をせずに、毎月一定額の保険料を保険会社に支払い続けていた場合は、被相続人が亡くなった後の保険契約者としての地位は、「相続財産」として相続人に引き継がれることになります。

そして、相続人が生命保険契約を解約して、解約返戻金を受け取ってしまうと相続を単純承認したことになり、相続放棄ができなくなります。

被相続人が生命保険に加入していた場合は、相続放棄をする前に保険契約の内容や保証内容の確認をすることも必要になります。

当事務所の業務について

相続放棄は、相続人⾃⾝で⼿続きすることもできますが、ご⾃⾝の相続関係によっては手続きが煩雑になることがあります。

また、相続放棄は、相続手続きでは数少ない「3か月以内」という期限が設けられている手続きです。

故人が亡くなられた後の大変な時期に、ご自身で書類を集めたり、相続放棄の手続きをすることが負担に感じる方は、早めに専門家に相談してください。

当事務所では、⼾籍謄本などの必要書類の収集、相続放棄申述書の作成・回答書の作成⽀援、裁判所への書類提出代⾏など、相続放棄の手続きが完了するまでをサポートいたします。

相続⼿続きにご不安があったり、お⼿間を感じられる⽅は、お気軽にご相談ください。

当事務所の業務内容

ご依頼頂いた場合の当事務所の業務内容は、以下のとおりです。

- ⼾籍謄本などの必要書類の取得

- 相続放棄申述書作成

- 上申書(事情説明書)の作成支援

※被相続人の死亡日から3か月以上経過している場合 - 照会書への回答書の作成⽀援

- 裁判所への書類提出代⾏

- 次順位相続⼈への通知サポート ※案件の内容やご要望に応じて

当事務所へのご依頼から完了までの流れ

当事務所へのご依頼から完了までのおおまかな流れは、下記になります。

初回は無料相談を行っています。相続手続きでご要望やお困りごとがあれば、お気軽にお問合せください。

- ご相談時に、相談者様(相続人)の身分証明書(運手免許証など)をご持参ください。

- ご相談内容を伺い、相続放棄の手続内容や必要事項の聞き取りを行います。

- 当事務所にて戸籍謄本などの収集や相続放棄申述書、上申書などの必要書類を作成いたします。

- 相続放棄申述書等へ署名・捺印をいただきます。ご要望によりご自宅に書類を郵送しますので、署名・捺印のうえ弊社にご返送ください。

当事務所が家庭裁判所へ書類を提出(代行)いたします。

- 家庭裁判所からの照会書がご自宅へ届きましたら当事務所にご連絡ください。

- 照会書の記載方法についてもサポートさせていただきます。

- 相続放棄の申述を受理されると家庭裁判所から相続人のご自宅へ相続放棄申述受理通知書が送付されます。

※相続放棄受理証明書などもご要望に応じて取得いたします。