このページの目次

「遺産分割協議書」とは?

遺産分割協議書とは、相続人同士で遺産の分け方について話し合った後に、その結果をまとめた文書のことをいいます。

相続人が複数いる場合には、原則として、法律に定められた相続分(法定相続分)に従って、亡くなった人の財産を相続することになります。ただし、相続⼈全員が合意するのであれば、法定相続分とは異なる割合で各相続人が財産を相続することもできます。

そして、相続⼈同士で遺産を分け合うための話し合いを「遺産分割協議」といい、その協議で合意した内容を書面化したものを「遺産分割協議書」といいます。

遺産分割協議書は必ず作成する必要はありませんが、後日、不満を持つ相続⼈がいないとは限りませんので、トラブルを防⽌する意味でも遺産分割協議書を作成することが安⼼材料になります。

遺産分割協議が必要になるケース

遺産分割協議書の作成は、相続人同士で財産の分け方について話し合いをしたときに作成する書類になります。まずは、遺産分割協議が必要になるケースを以下に記載します。

【1】法定相続分とは異なる割合で相続するとき

法定相続分とは、民法に定められている相続人の相続分のことをいいます。

相続人全員が合意するのであれば、法定相続分とは異なる割合で各相続人が財産を相続することができます。このときに、「誰が、どの財産を(又はどのくらい割合で)相続する」のか、話し合いをすることを遺産分割協議といいます。

また、その話し合いの結果に従って、相続財産の名義変更などの⼿続きをする場合は、遺産分割協議書を作成して提出する必要があります。

【法定相続分とは】

| 相続する順位と続柄 (被相続⼈との関係) |

常に相続⼈ | 相続分 | 備考 |

| 第1順位 直系卑属 (被相続⼈の⼦、孫など) |

配偶者 |

⼦=2分の1 |

被相続⼈に⼦がいれば、被相続⼈の配偶者と第1順位である⼦(孫・ひ孫)が相続⼈となります。 ※⼦が複数いる場合は、相続分2分の1を⼈数に応じて分配します。 |

| 第2順位 直系尊属 (被相続⼈の親、祖⽗⺟等) |

|||

| 直系尊属=3分の1 配偶者=3分の2 |

被相続⼈に第1順位の直系卑属(⼦、孫)がいない場合は、配偶者と第2順位である被相続⼈の直系尊属(⽗ ⺟⼜は祖⽗⺟)が相続⼈となります。 ※直系尊属が複数いる場合は、相続分3分の1を⼈数に応じて分配します。 |

||

| 第3順位 兄弟姉妹 (被相続⼈の兄弟姉妹) |

兄弟姉妹=4分の1 |

直系卑属と直系尊属がいない場合には、配偶者と第3順位である被相続⼈の兄弟姉妹またはその甥・姪が相続⼈になります。 ※兄弟姉妹が複数いる場合は、4分の1を⼈数に応じて分配します。 |

【2】遺⾔書に記載されていない財産があるとき

遺⾔書がある場合は、原則として遺⾔書の内容に従って各相続人が財産を相続をすることになります。

ただし、遺⾔書はあるものの、亡くなった⼈の全財産(相続財産)についての記載ではなく、⼀部の財産に限定して相続する⼈を遺言書で指定しているケースがあります。

こういった場合に、遺⾔書に記載がない相続財産については遺⾔書の効⼒は及びません。

つまりは、遺⾔書に記載のない相続財産については、各相続⼈が法定相続分で相続するか、遺産分割協議により相続人全員が話し合って決めることになります。

【3】遺⾔書と異なる内容で、財産を相続するとき

遺⾔書に、全ての財産について、誰が何を取得(相続)するのか指定されている場合は、原則として遺産分割協議を⾏うことはできません。

ただし、例外として以下の要件を満たせば遺⾔書とは異なる内容の遺産分割協議を⾏うことができます。

①遺⾔書で遺産分割協議をすることを禁⽌されていないこと

遺⾔書によって、相続⼈間の遺産分割を禁⽌することができます。そのため、遺⾔書で遺産分割協議をすることを禁⽌されていないことが要件になります。

②遺⾔執⾏者の同意があること

遺⾔書による指定や家庭裁判所からの選任により、遺言執行者がいる場合は、遺産分割協議を行うことについて遺⾔執⾏者の同意が必要になります。

遺⾔執⾏者とは、遺⾔の内容を実現するために必要な⼿続きを⾏う人のことをいいます。そのため、遺⾔書と異なる内容の遺産分割協議をする場合には、遺⾔執⾏者の同意が必要になります。

※遺言執行者について、詳しくは「遺言執行者について」をご覧ください。

③相続⼈全員の合意があること

遺⾔書と異なる内容で相続するための遺産分割協議を⾏うことに相続⼈全員から合意を得る必要があります。

④受遺者の同意があること

遺⾔書により相続人以外の親族や第三者に相続財産を譲り渡すことを「遺贈」といい、譲り受ける人を「受遺者」と呼びます。

遺言書に記載されている内容から受遺者がいる場合には、受遺者からも遺産分割協議をすることの合意を得る必要があります。

具体的には、特定遺贈(特定の財産を取得させる内容)であれば遺贈の放棄をしてもらう⽅法、包括遺贈(割合を指定して取得させる内容)であれば、遺贈の放棄をしてもらうか相続⼈と同じく遺産分割協議に参加して同意をもらう⽅法です。

遺産分割協議が不要なケース

相続が開始した後は、必ずしも遺産分割協議が必要になるわけではありません。

以下のような場合には、遺産分割協議をする必要もなく協議書を作成する必要もありません。

【1】相続⼈が1⼈しかいない

相続⼈が1⼈しかいない場合は、その⼈が全ての相続財産を相続するので遺産分割協議は不要です。

また、当初は複数の相続人がいた場合でも他の相続人の死亡や相続放棄、相続人の廃除、相続欠格により、結果的に相続人が1人となった場合も同様です。

※相続人の廃除、相続欠格については、「相続人の調査について」をご覧ください。

※相続放棄については、「相続放棄とは」をご覧ください。

【2】各相続⼈が法定相続分どおりに相続する

複数の相続⼈が民法に定められた割合のとおりに財産を相続するのであれば、遺産分割協議は不要です。

【3】遺⾔書のとおりに相続する

遺⾔書に全ての財産について、誰がどの財産を取得するのかが指定がされている場合に、その遺⾔の内容とおりに財産を分ける場合は、遺産分割協議をする必要はなく、協議書を作成する必要もありません。ただし、例外は上述したとおりです。

遺産分割協議書の作成の流れ

遺産分割協議書は、下記の流れで作成します。

戸籍謄本を収集して、財産を取得する権利のある人(相続人)を調査・確定します。

遺産分割協議の対象となる相続財産の調査をします。

相続人全員で分割方法について話し合いをします。

- 話し合いの結果を遺産分割協議書として書面にします。

- 相続人全員が遺産分割協議書に署名・捺印(実印)します。

STEP.1 相続⼈を調査・確定する

遺産分割協議を進めるためには、まず「誰が相続⼈なのか」を調査して、相続⼈を確定させる必要があります。相続⼈を確定しておかないと、誰と誰が話し合いを⾏いをするべきなのかがはっきりしません。

相続⼈の調査を疎かにしてしまい、遺産分割協議をした後に、「他の相続⼈が存在が判明した」場合には、遺産分割協議をやり直すことになります。

また、相続⼈が確定できたとしても裁判所を介した⼿続きが必要になることもあります。

遺産分割協議をするときに裁判所の⼿続きが必要になるケースを以下に記載します。

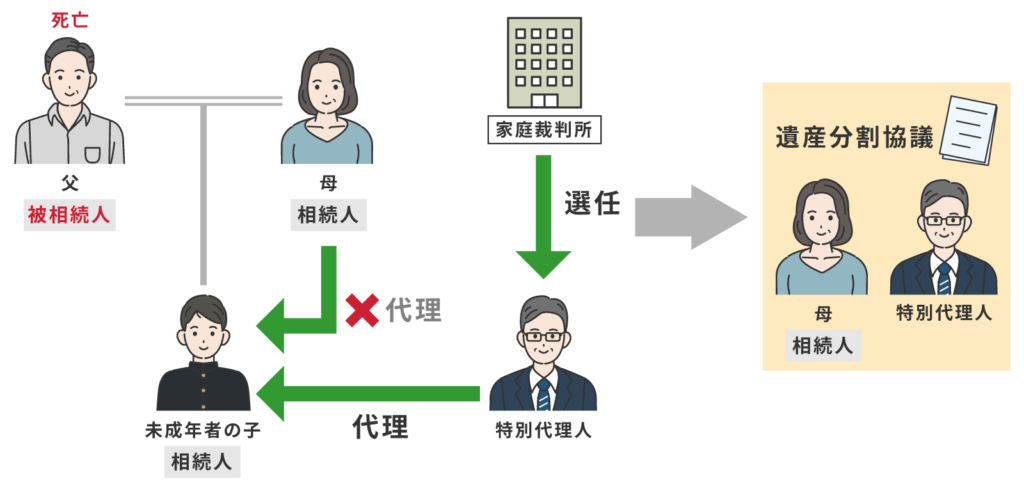

ケース1)相続⼈の中に未成年者がいるとき

未成年者は、法律上、⼗分な判断能⼒が備わっていないという理由から遺産分割協議に参加することは出来ません。こういった場合には、親が未成年者(18歳未満)の代理⼈(法定代理⼈)となり、遺産分割協議を⾏います。

ただし、親⾃⾝も相続⼈として、その遺産分割協議に参加する場合には、親⼦の利害が対⽴するため、親が⼦供を代理して協議をすることができませんので、家庭裁判所に特別代理⼈を選任してもらう必要があります。

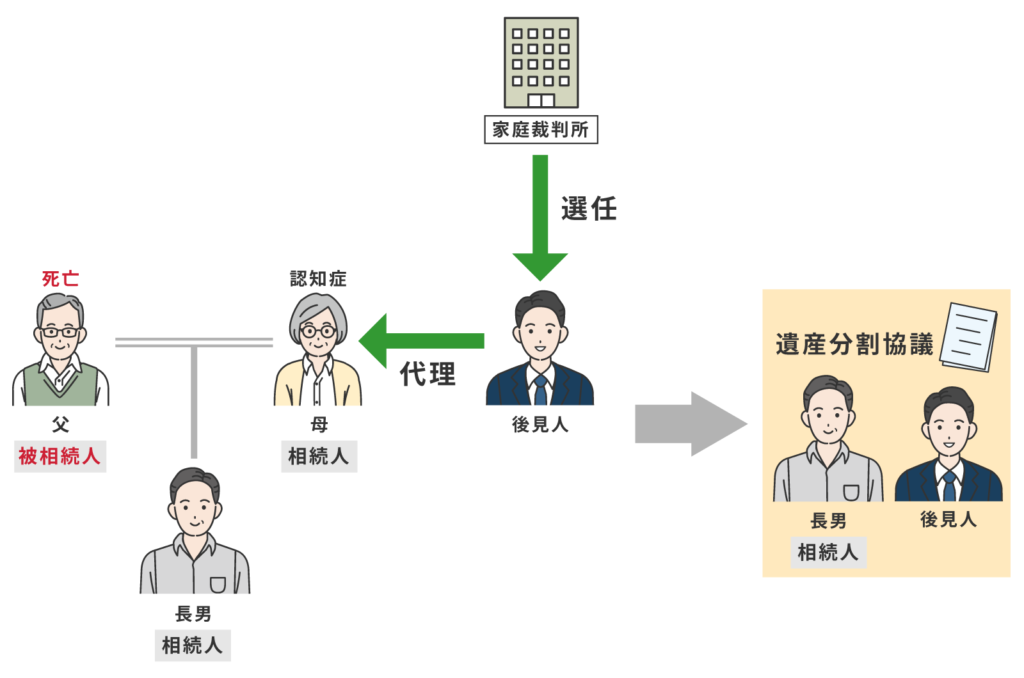

ケース2)相続⼈の中に認知症の⽅がいるとき

相続⼈の中に判断能⼒が低下・喪失した方がいる場合には、原則として家庭裁判所に後⾒⼈を選任してもらい、後⾒⼈が遺産分割協議に参加することになります。

ただし、認知症は軽度なものから重度なものまで濃淡がありますので、認知症のレベルがどの程度かは判断が難しくなります。

また、後⾒⼈を選任するまでには、ある程度の期間が必要になり、本人の親族以外の専門家が後⾒⼈として選任されると本⼈が亡くなるまで後⾒⼈へ報酬を支払う必要があります。

相続が発⽣したときに備えて、遺産分割協議をせずとも相続⼿続きが進められるように遺⾔書の作成など、⽣前に対策をすることも検討してみてください。

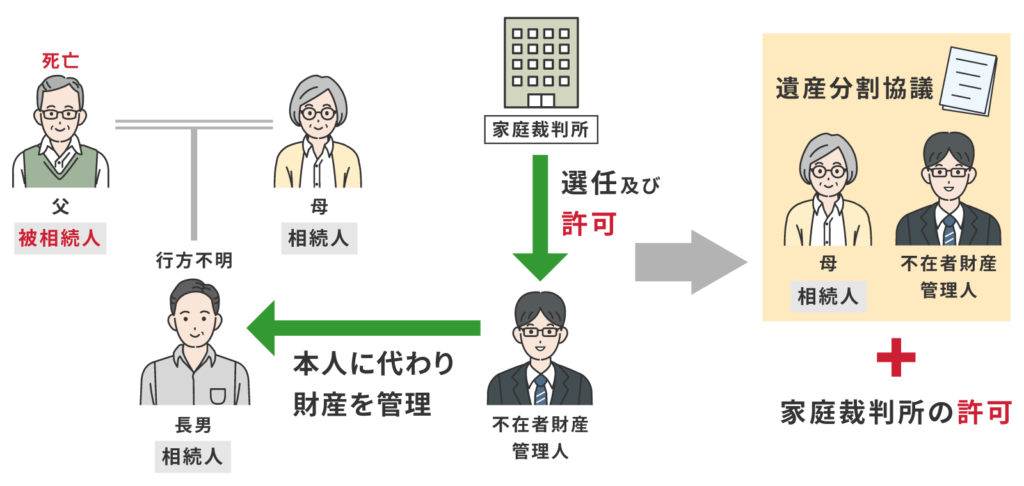

ケース3)相続人の中に行方不明者がいるとき

相続人の中に連絡先も分からず、住⺠票や戸籍の附票を取得しても相続人の所在や行方が分からないときは、そのままでは遺産分割協議を行うことが出来ません。

この場合には、家庭裁判所に不在者財産管理人を選任してもらい、行方不明の相続人に代わって不在者財産管理人と遺産分割協議をする必要があります。ただし、不在者財産管理人は、あくまで財産を管理する権限に留まるため、遺産分割協議をする場合には家庭裁判所の許可が必要になります。

※不在者財産管理人の選任されるまでに、2か月から3か月程かかりますので、その分時間と費用がかかります。

STEP.2 相続財産の調査

どのような財産があるのかが分からないと、遺産分割協議を進められないので、相続財産の調査を⾏い、相続財産を確定させます。

相続財産にはプラスの財産だけでなく、借⾦などのマイナスの財産も含まれますので、相続財産の全体を把握したうえで遺産分割協議を⾏う必要があります。

STEP.3 相続⼈全員で話し合いをする(遺産分割協議)

相続⼈と相続財産の調査が確定した後、相続⼈全員で相続財産をどのように分けるか話し合う遺産分割協議を⾏います。

遺産分割の⽅法には、以下に記載する4つの⽅法があります。

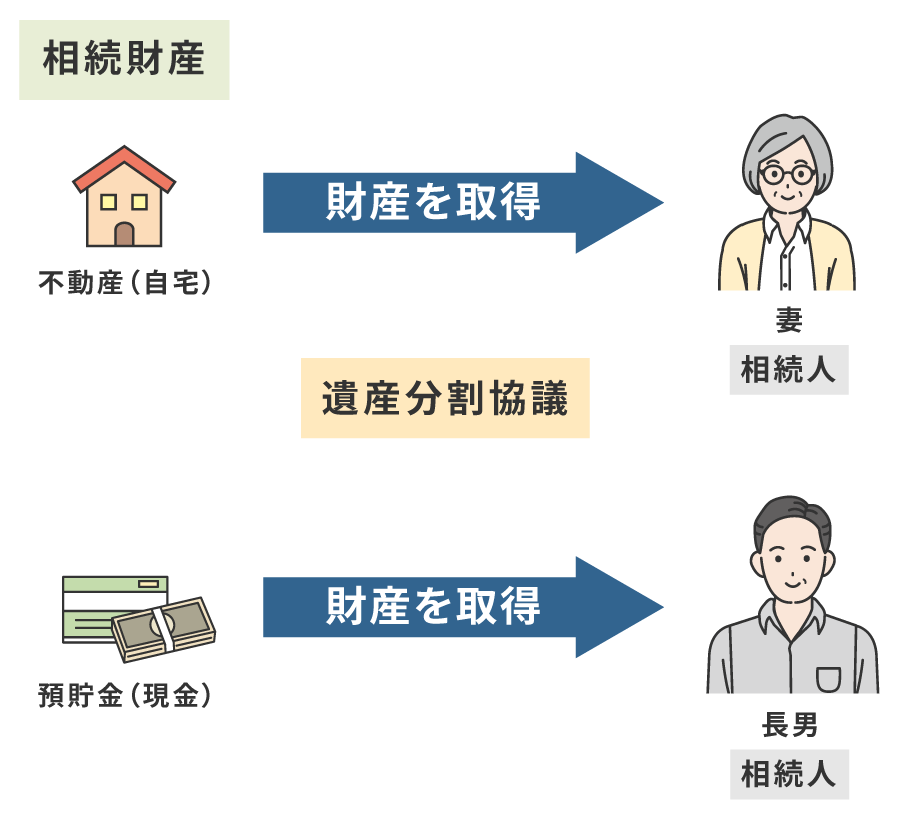

①現物分割

現物分割とは、自宅の不動産(土地と建物)は母、預貯金などの現金は長男というように、どの財産を誰が相続するか特定して分け合う方法です。

メリット

現物分割は、財産の評価額に関係なく、各相続人が財産をそのまま取得しますので、非常にシンプルです。

デメリット

相続財産ごとに、価額のバランスが取れない場合には、不公平な内容となり相続人間の合意を得られない可能性もあります。

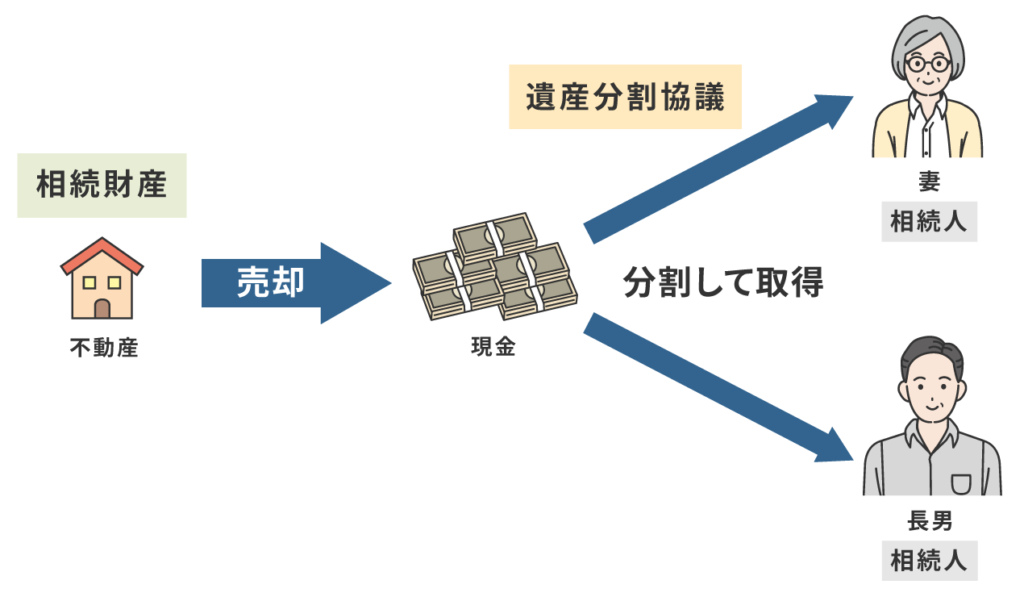

②換価分割

換価分割とは、相続財産を処分(売却)して、売却代金である現金を相続人間で分け合う方法です。

メリット

財産を現金化することにより、各相続人の希望に応じた公平な分割が可能となります。また、相続財産を管理・維持するための費用も掛からなくなります。

デメリット

財産を売却(処分)しますので、財産の現物は残りません。また、売却の手間や売却益がある場合は、譲渡所得税が発生することがデメリットです。

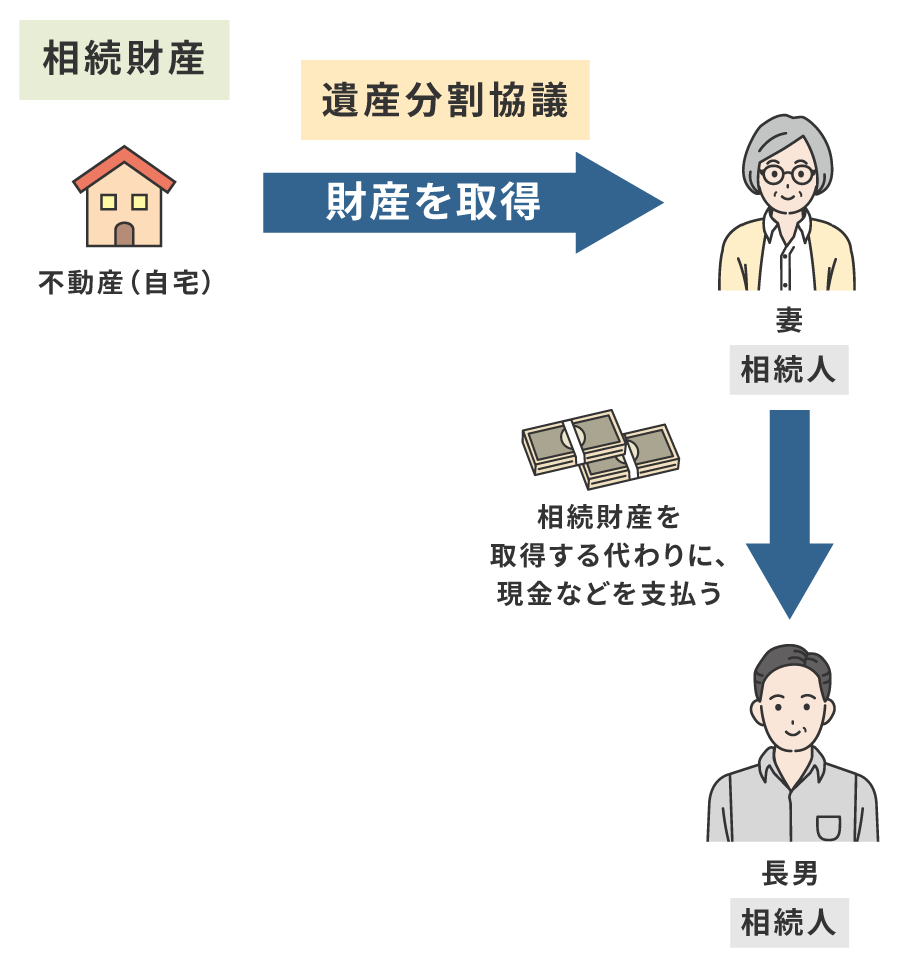

③代償分割

代償分割とは、一部の相続人が法定相続分を超える価額の財産を取得し、他の相続人には差額を現金で支払って分け合う方法です。

メリット

金銭など他の財産で清算することにより、他の相続人の相続分に配慮した公平な分割が可能となります。

また、相続人のうちの誰かが財産を取得しますので、相続財産そのものを手放す必要はありません。

デメリット

相続財産の価値、評価方法によって支払う金銭などの価額が変わるので、財産の評価する方法について、相続人同士で意見がまとまらないことがあります。

また、金銭などの支払いのためには、相続財産を取得する相続人に資力があることが必要になります。

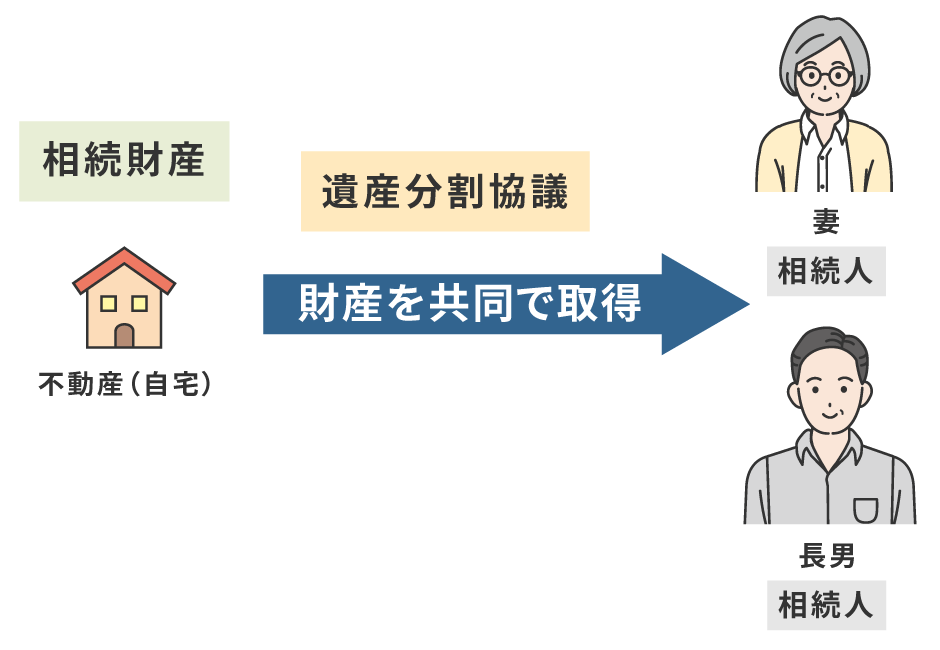

④共有分割

共有分割とは、相続財産の一部(又は全部)を相続人全員が共同(共有)で所有することで分け合う方法です。

メリット

もっとも公平な分割が可能で、財産の売却や他の財産で清算することなく遺産分割できる点がメリットになります。

デメリット

共同で取得した財産が不動産の場合、将来売却などの処分をするには、相続人全員の合意が必要になるなど、財産に対する権利に一定の制限がかかります。

また、財産を取得した一部の相続人が亡くなってしまった場合、権利がその人の家族(子)に移るため、将来当事者や利害関係人が複雑化するなど、様々なデメリットがあります。

共有分割は最終的な分割手段として検討した方が良いでしょう。

STEP.4 遺産分割協議書を作成・署名・捺印する

遺産分割協議書は、相続⼈全員の合意した内容をまとめた書⾯です。遺産分割協議書の記載に不備があると、遺産分割協議書を作成し直して、再度相続人から押印をもらう必要があります。

遺産分割協議を作成するときは、あらかじめやり直しが発⽣しないように慎重に作成します。

以下に、遺産分割協議書を作成する際の注意点をまとめましたのでご覧ください。

遺産分割協議書を作成するときのポイント

遺産分割協議書の形式に特に決まりはありません。ただし、相続⼿続きにおいて遺産分割協議書は、法務局、銀⾏、税務署に提出する重要な書類になります。その後のトラブルを予防するためにも、以下の5つのポイントを押さえて作成することをおすすめします。

①被相続⼈の情報を記載すること

遺産分割協議書の冒頭に記載する内容は、被相続⼈の⽒名、本籍地、住所、死亡⽇です。

遺産分割協議の対象となる相続財産を誰が所有していたのか、被相続人(亡くなった人)を特定できる情報を記載します。

②相続⼈全員を記載(参加)すること

遺産分割協議は、相続⼈全員の合意が必要です。

相続⼈全員を特定しないまま遺産分割協議書に署名・捺印しても協議は無効となります。⼾籍謄本などを収集・調査して相続⼈全員を確定した後に、相続⼈全員の住所・⽒名を遺産分割協議書に記載します。

③相続財産は、正確に特定できるよう記載すること

遺産分割協議書に記載する相続財産については、曖昧な書き⽅ではなく、確実に特定できる内容で正確に記載します。

【具体例】

- 不動産

所在、地番、地⽬、地積、家屋番号、床⾯積(建物)など - 預貯⾦

⾦融機関(⽀店も含め)、預⾦の種類、⼝座番号、⼝座名義など

※預⾦残⾼などの⾦額は、実際の預⾦残⾼と異なっていた場合、解約・払戻しが出来なくなる可能性があるので、基本的には記載しないようにします。 - 株式

証券会社名、発⾏会社名(銘柄)、株式数など

④「誰が」「どの財産を」「取得する」のか明確にする

各相続⼈がどの財産を取得するのか、シンプルかつ明確に記載することが重要になります。

遺産分割協議の中でも重要な部分となりますので、客観的に⾒ても分かりやすいように記載します。

※遺産分割協議後に、⾒つかった財産の取り扱いについて

遺産分割協議書を作成する際は、全ての財産を記載しますが、後⽇、新たな財産が⾒つかることもありますので、その取り扱いについても記載することが必要です。

例えば、以下のような文言を加えることがあります。

(例)「後⽇、新たな財産が⾒つかった場合には、改めて相続⼈間で遺産分割協議をおこなうものとする」又は、「後⽇、新たな財産が⾒つかった場合には、相続⼈〇〇〇〇が全ての財産を取得するものとする」など

⑤作成⽇・捺印・契印(割印)など証明書類として形式⾯が整っていること

遺産分割協議書は、いつ、誰が合意したのか証明する書類になります。

したがって、遺産分割協議書の作成⽇を記載して、相続⼈全員の署名と実印による押印をします。

法律上は、遺産分割協議書に押印する印鑑は実印であることは要求されていませんが、銀⾏や法務局に遺産分割協議書を提出するときは、相続⼈全員の実印による押印と印鑑証明書をセットで提出することが求められます。

また、遺産分割協議書が複数枚になる場合には、契印をすることが後々のトラブルを回避するためにも必要になります。

遺産分割協議は、いつまでにやらなければならないのか

遺産分割協議には、いつまでに、やらなければいけないという期限はありません。

ただし、相続税の申告は、相続開始後(故⼈が亡くなった⽇から)10か⽉以内という期限が設けられています。

相続税の申告期限内に、遺産分割協議が整わないと、相続財産を各相続⼈が未分割のまま法定相続分に従って取得したものとして、相続税の申告をすることになります。

その際、配偶者の税額軽減や⼩規模宅地等の特例など、税務上の軽減措置が受けられなくなる場合があるのでご注意ください。

また、税務申告に限らず、相続⼿続き⾃体を放置していると「相続⼈の死亡」など、次の相続が発⽣し、やがて遺産分割協議の当事者が多数となり、権利関係が複雑化しますので、なるべく早いうちに遺産分割協議を含めた相続手続きを完了するようにしましょう。

遺産分割協議のやり直しについて

遺産分割協議は、相続⼈全員が合意した以上は、原則として再度やり直すことはできません。

ただし、相続⼈全員が再度遺産分割協議をすることに合意している場合や当初の遺産分割協議を詐欺や脅迫により合意したのであれば、遺産分割協議をやり直すことはできます。

なお、遺産分割協議を再度やり直すことで、相続人間で新たな財産の移転があるときは、既に名義変更をしている財産については、⼿続きをやり直す必要があったり再度税⾦が発⽣することがありますのでご注意ください。

遺産分割協議書の提出先

遺産分割協議書の提出先は、主に以下の4つです。

①法務局

⼟地や建物などの不動産を遺産分割協議により相続した場合、被相続⼈の名義から不動産を相続する相続⼈名義に変更する相続登記を申請します。

不動産を管轄する法務局に相続登記を申請する際に、遺産分割協議書と相続⼈全員の印鑑証明書を提出することになります。

②銀⾏

被相続⼈の銀行⼝座の解約・払戻などの⼿続きを⾏う際に銀⾏から遺産分割協議書の提出を求められます。遺産分割協議書のほかにも、各銀⾏所定の相続⼿続依頼書や相続⼈全員の印鑑証明書、⼾籍謄本などの書類を⼀緒に提出することで被相続人の口座から預⾦の払い戻しを受けられるようになります。

③証券会社など

上場株式の相続手続きは、被相続人が証券⼝座を開設している証券会社に、遺産分割協議書の提出することになります。預⾦の相続⼿続きと同じく遺産分割協議書のほか、相続⼈全員の印鑑証明書、⼾籍謄本などの書類も提出します。

④税務署

相続税の申告が必要な場合には、遺産分割協議書の内容に基づき相続税の計算・申告をするため税務署へ遺産分割協議書と相続⼈全員の印鑑証明書を提出します。

遺産分割協議書の作成は、当事務所へお任せください

当事務所では、遺産分割協議書の作成から不動産の相続登記や預金口座の解約など各種相続手続きのご依頼を承っております。

相続⼿続きでお困りの⽅は、お気軽にご相談ください。