このページの目次

家族信託(家族のための信託)

家族信託とは、自身が保有する財産を信頼できる家族(又は親族)に託して、財産の管理・処分を任せる仕組みのことをいいます。

家族信託を活用することで、将来、ご自身や家族が認知症等による判断能力の低下したとき、若しくは事故、病気等により自ら財産を管理することが困難になったとしてもご家族(親族)が代わりに、財産の管理を行うことができます。

2016年頃から認知症対策の有効な方法として家族信託が注目され、テレビや雑誌などのメディアで取り上げられるなど、広く一般の方にも知られるようになり、家族信託についてのお問い合わせを頂く機会も増えております。

ここでは、家族信託の仕組みや制度の特徴、家族信託を始めるときの手続きについてご説明いたします。

「信託」とは

家族信託は、その基本となる「信託」の仕組みを知ることで理解が深まります。

「信託とは」、文字どおり信頼できる人に、自身の財産を託して管理・運用・処分を任せる財産管理の仕組みになります。

一般の方が最初に「信託」と聞いてイメージするのは、信託銀行等が取り扱う投資信託(商事信託)ではないでしょうか。投資信託は、財産を所有する人(=委託者)が信託銀行等(=受託者)に財産を預けて、本人(委託者兼受益者)のために利益を上げてもらう仕組みになります。

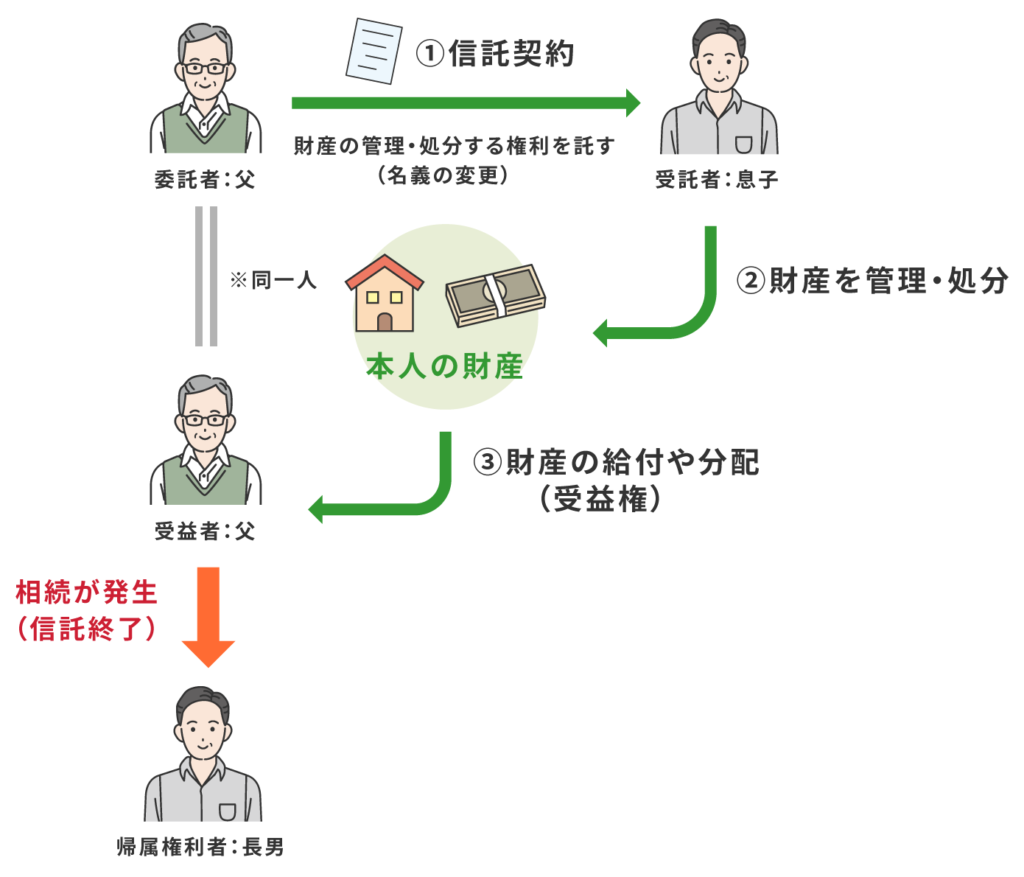

信託には、財産を託す人=「委託者(いたくしゃ)」、財産を託される人=「受託者(じゅたくしゃ)」、財産から生じる利益を受ける人「=受益者(じゅえきしゃ)」の3者が基本的には関わることになります。

信託の特徴としては、「委託者」から託された財産を「受託者」が管理・処分をしますので、形式的には託された財産の所有権を受託者が持ちます。したがって、財産を信託するときは、託す財産の名義を委託者から受託者に変更することになります。

ただし、財産の名義が受託者になったとしても受託者自身が託された財産を勝手に管理・処分することはできません。

信託では、「どういった方法で」、「どのような場面で」、「誰のために」など、委託者から指定された目的や権限に従い、受託者が財産を管理・処分することになります。

そして、受託者が管理する財産(信託財産)から発生する利益(収益など)を受け取るのは「受益者」になります。したがって、信託された財産の「実質的な所有者は受益者」になります。

家族信託の基本的な仕組み

家族信託の基本的な登場人物

| 委託者(いたくしゃ) | 財産を託す人 |

| 受託者(じゅたくしゃ) | 財産を託された人(財産の管理・運用・処分する人) |

| 受益者(じゅえきしゃ) | 信託期間中に財産から発生する利益(権利)を受け取る人 |

| 帰属権利者(きぞくけんりしゃ) | 信託が終了した後に財産を承継する人 |

家族信託も信託銀行等が扱う投資信託と仕組みは同じです。

両者の違いは、「信託目的」と「信託(財産の管理)に関わる人」です。

信託目的とは、「誰のために」、「どのような目的で」、「どのように自身の財産を管理等」してもらいたいのか、財産を所有する本人が望むこと、達成しようとする目的のことです。

家族信託における信託目的は、主に財産管理対策や相続トラブルの予防になります。

例えば、将来、自身(父)が認知症や病気になり自ら財産を管理することが困難になったときに備えて、あらかじめ父(委託者)から息子(受託者)に財産を託し、「自身や妻の生活のため」など、父が希望する目的(信託目的)に従って、息子が財産を管理・処分していくというものです。そして、家族信託による財産管理を終わらせて、最終的には誰が財産を承継するのか(帰属権利者)を指定することもできます。

これまで、認知症等を発症した本人の財産を管理する制度としては、成年後見制度が利用されてきました。

ただ、成年後見制度は、親族以外の第三者が後見人に選ばれる可能性があることや後見人が行う財産管理については、一定の制限があること等から本人のご家族から見ると利用しずらい面が多く、実際の利用件数自体も伸び悩んでいます。

そこで成年後見制度以外の新たな対策方法として、家族信託が注目されました。家族信託は、本人の家族構成や財産の内容に応じた柔軟な財産管理の仕組みを設定することが可能となり、相続発生後までを対策できる新たな手法として、今後は、さらに利用される方が増加するとみられています。

家族信託が利用される理由とは

厚生労働省の発表によると2025年には認知症高齢者数が700万人を超えるといわれています。

これは、65歳以上の高齢者のうち5人に1人が認知症を発症する計算となります。歳を重ねるほど認知症を発症する可能性は高まるといわれており、平均寿命が延びた現代においては、今後さらに認知症を発症する人が増えると予想されます。

人が認知症を発症したときのリスクとして挙げられるのが、その本人の資産が凍結されることです。

認知症の症状が進むと本人自身が物事の良し悪しを判断できなくなったり、自らの意思でその行為を行っているか本人自身が認識できなくなってしまい、法律上は、本人自ら財産を管理・処分することができなくなります。

例えば、本人の判断能力が低下・喪失した後は、自身の預金口座からお金を引き出すことができなくなったり、不動産についても簡単には売却することができません。

たとえ、家族であっても本人に代わって、これらの行為をすることは基本的には認められません。これは、判断能力が低下・喪失した人は、詐欺や悪徳商法などのトラブルに巻き込まれるリスクが高いことや特定の家族が本人の財産を勝手に処分できてしまうと、後に親族間でトラブルになる可能性があるためです。

そういったトラブルを予防するために判断能力が低下・喪失してしまった本人の財産については、管理・処分することが制限されて、事実上の資産凍結状態になります。

認知症以外にも最近では、振り込め詐欺など高齢者を狙った犯罪が多く発生しており、そういったリスクについて社会的な関心が集まる中で、新たな財産管理の仕組みとして家族信託が注目されています。

家族信託を利用されるケース

家族信託が利用されるケースは様々です。家族信託は、仕組みが柔軟であるため本人の希望やご家族の状況にあわせて対策ができるオーダーメイド型の生前対策とも呼ばれます。

以下に、家族信託を利用される代表的なケースをご紹介します。

①親の病気や認知症になったときに備えたい

親が認知症になってしまうと、親自身の預金口座からお金を引き出したり、親が所有する不動産を売却することが困難となります。

あらかじめ家族信託を利用して、親の現金や不動産を子に託すことで、親が病気になったり、たとえ認知症になったとしても資産が凍結されることなく、子が託された財産(「信託財産」といいます。)から親の生活費や介護費・医療費の支払いをすることができます。

また、施設に入居するための費用を用意するために、信託した不動産を売却したい場合でも子の判断で、タイミングや時期によっては売却することもできます。

②自身が亡くなった後も家族の生活を支援したい

家族信託は、財産を所有されている本人だけではなく、本人の家族のためにも利用することができます。

例えば、自身が亡くなった後も妻や未成年の子、障害を持つ子など、本人以外の家族の生活を支援するために家族信託を設定することができます。

また、障害をお持ちの方や高齢で認知症を発症しているご家族がいる方の場合は、成年後見制度を利用することも検討します。ただし、成年後見制度の利用を回避して、家族による財産管理を希望される方にとっては、家族信託が有効な方法となります。

例えば、親である本人には、妻と長男、障害のある次男の子がいるとします。親である本人が心配なのは、自身が亡くなった後も障害を持つ次男が安定した生活を送れるのかです。

家族信託を利用して、親が元気なうちに長男に財産を託して、その財産の中から次男の生活のために必要な費用を支出できるよう契約書(信託契約書)の中に定めておくことで、親が亡くなった後も変わらずに、長男の財産管理のもと次男の生活を支援することができます。

③不動産の共有化を回避・予防したい

現在、1人で所有・管理している不動産であっても相続をきっかけに、子や配偶者など、複数人が不動産を共有(複数の所有者が権利を持つ)することがあります。

不動産を複数人で所有すると、不動産を管理・処分するための行為が制限されて、将来簡単には解決できないトラブルに発展することがあります。

例えば、共有している不動産を売却するには、共有者(所有者)全員の同意が必要になりますが、共有者同士の意見が対立して売却できないといったケースや不動産の老朽化に備えた修繕や建て替えをするときに、一部の共有者から同意を得られずに手続きが進まないといったことが、共有不動産のトラブルとしてよくあるケースです。

また、そういった状態が長い間続き、一部の共有者が認知症を発症するなどして判断能力が失われたり、相続が発生して更に共有者が増えることで、より一層権利関係や利害関係が複雑となり、簡単には解決できない問題へと発展します。

こういった不動産を共有することで起こりうるトラブルについても家族信託を活用することで、回避・予防することができます。

例えば、不動産を所有している本人が元気なうちに、子などの家族の内1人に不動産を管理・処分するための権限を託して、本人に認知症が発症した場合や相続が発生したとしても子1人で不動産を管理・処分できるだけではなく、不動産を売却した後の現金を親や相続人となる家族が平等に受け取れるように信託を設計することができます。

家族信託をすることで得られる効果やメリット

家族信託は、認知症や相続などが発生したときに備えた事前の対策になります。

今現在は、身体も心も元気な本人や家族にとっては、家族信託をすることで直ぐに得られる効果やメリットを感じることはないかもしれません。

ただし、認知症や病気、相続など、自身に何かあったときの将来の備えとして、家族信託は非常に効果を発揮します。

以下に、家族信託を活用して対策することのメリットや得られる効果8つをご紹介します。

①認知症等による資産凍結を回避・予防できる

財産を所有している本人が認知症を発症して判断能力が低下・喪失すると資産凍結状態になることは、上述したとおりです。

家族信託を活用して、親である本人が元気なうちに、家族に財産を管理・処分するための権限を託すことで、本人の判断能力が低下したとしても資産が凍結されることなく受託者である家族が本人の財産を管理・処分することができます。

なぜ、信託をすると資産凍結を回避・予防できるのか、それは、信託の機能の一つである意思凍結機能があるからです。

意思凍結機能とは、本人が望むことを目的として信託を設定すると、その後本人の判断能力が低下・喪失したとしても、それらの影響を受けずに、信託した当初の本人の意思を尊重及び引き継くことで受託者である家族が財産の管理・処分を続けることができます。

例えば、親が元気なうちに不動産や現金を子(受託者)に信託することで、親の判断能力が低下した後も資産が凍結されることなく受託者である子が信託された現金から親の介護費用や医療費、生活費を支払うことや費用を支払うための現金を確保するために託された不動産を売却することもできます。

②財産管理を家族や親族に託したい

これまで、認知症等により本人の資産が凍結された後に、本人の財産を管理・処分(資産凍結を解除)するには、成年後見制度を利用する必要がありました。

成年後見制度とは、判断能力が低下・喪失した本人の生活を支援し、財産を保護するために、家庭裁判所から選任された後見人が本人の財産を管理する法律上の制度です。

ただし、成年後見制度を利用するには、家庭裁判所への申立手続きに時間や手間が掛かることや後見人が財産を管理・処分するときには家庭裁判所への報告や許可を得る必要があるなど、一定の制約や制限があります。また、家庭裁判所から選任される後見人には、司法書士や弁護士などの専門家が選ばれる傾向があり、基本的には本人が亡くなるまで後見人に対する報酬の支払いが必要になります。

また、後見人は本人の財産を減らさないよう管理するので、例えば生前贈与や相続税対策を目的とした不動産の建て替え、購入等をすることはできません。

一方の家族信託は、本人が元気なうちに本人の希望や方針及びそれを実現するための権限を信託契約書に記載することで、たとえ本人の判断能力が低下したとしても裁判所の関与なく受託者である家族が生前贈与や資産運用などの財産管理を行うことができます。

ただし、相続税対策のために家族信託を利用するとしてもあくまでも本人のためにすることが信託目的となるため、結果として相続税対策に繋がることであれば良いのですが、当初から特定の家族の利益ために信託をすると多額の税金が課税されたり、家族間の争いの原因にもなります。

また、当初から家族間で紛争性がある場合や受託者として本人の財産を管理できるご家族がいない方にとっては、成年後見制度は有効な手段です。本人やご家族の状況によっては、家族信託を利用することが本当に適切なのかは、他の制度を利用することを含めて見極める必要はあります。

③相続発生後の負担も軽減できる

家族信託では、本人が亡くなった後の財産(信託財産)を誰が承継するのか指定することができ、相続が発生したときの備えにもなります。

相続が発生したときに、相続トラブルの原因となるのが遺産分割協議の場面です。

遺産分割協議とは、亡くなった人の財産を誰が承継するのか相続人同士で話し合うことをいいます。

遺産分割協議の成立には、相続人全員から合意を得る必要があり、相続人同士の意見が合わなかったり、相続人の中に未成年者や行方不明者がいるケースや相続人の1人が認知症等により話し合いをすることができない場合には、協議が成立せず相続手続きが停滞してしまいます。

こういったときの対策として遺言書を活用することもできます。

ただし、遺言書は相続発生後の財産を誰が承継するのか指定することはできますが、相続が発生する前の財産管理を任せることはできません。

家族信託であれば、生前の財産管理から相続発生後の資産承継まで幅広く対策することができます。現在の状況だけではなく将来を踏まえて、ご家族の負担を減らしたい方には、家族信託が有効な手段になります。

④2次相続以降も財産の承継先を指定できる

家族信託は、2次相続以降の財産の承継先を指定することもできます。

例えば、本人(夫)には、子(前妻との子)と妻(後妻)がおり、自身が所有する財産を自分が亡くなった後は、妻に引き継いでもらい、そして、妻が亡くなった後は子に引き継いでもらいたいと望んでいるとします。

家族信託では、「自身が死亡した後は、妻に財産を承継させて、妻が死亡した後は、子に財産承継させる」というように、本人が亡くなった後の数世代に亘った財産の承継先を指定することができます。

家族信託以外の方法として、遺言書を利用することも考えられますが、遺言では、本人が2次相続以降の承継先を指定することはできません。

遺言書により2次相続以降の承継先を指定するには、本人が「妻へ財産を相続させる」ための遺言書を作成するのと、もう一つ、妻に「自身(※妻)が亡くなった後は、子(夫の前妻の子)へ財産を遺贈(相続)する」旨の遺言書を書いてもらう必要があります。

ただし、遺言書は書いた本人が後から遺言書を撤回(破棄)することが認められています。

つまりは、本人が亡くなった後、妻が子に財産を遺贈(相続)する旨の遺言書を撤回した場合には、本人の希望するとおりに子へ財産が承継されません。

先祖代々引き継いできた財産を自身が希望するとおりに承継してもらいたい方には、家族信託が有効な方法になります。

⑤自身が亡くなった後の財産の利用目的も指定できる

家族信託は、財産の承継先を指定するだけではなく、財産の利用目的も指定することができます。

例えば、自身が亡くなった後、妻(又は未成年の子、障害のある家族)に財産をそのまま渡すのではなく、あらかじめ長男に財産を託して、自身が亡くなった後も長男が妻のために毎月定額の金銭を給付するなどして、生活を支援できるように信託を設計することもできます。

家族信託は、本人が財産の承継先を指定できるだけではなく、財産の利用(使用)目的を指定することができます。

⑥不動産の共有化を回避できる

本人が所有している財産の大部分が不動産の場合は、相続を契機に将来トラブルになる可能性があります。

不動産は、その性質上、公平・均等に分割することが難しく、遺産分割協議により複数の相続人が不動産を共同所有(共有)することがあります。共有名義の不動産を管理・処分(売却)をするには、共有者全員の同意が必要になります。

共有者の意見が対立した場合や共有者の一人でも認知症により判断能力が低下してしまうと簡単には、不動産を管理・処分することはできません。さらに、将来共有者に相続が発生すると権利関係や利害関係がより一層複雑になります。

こういったトラブルは、家族信託を活用することで予防・回避することができます。

例えば、親が所有している不動産の管理・処分するための権限を受託者として長男1人に託すことで、将来親が亡くなった後、長男が不動産の管理や売却手続きを行い、売却した代金については相続人(家族)全員に公平に分配するよう信託を設計することもできます。

⑦共有不動産の管理・処分権も集約できる

既に相続などにより土地・建物などを家族で共有している場合でも家族信託を活用することで、不動産を管理・処分するための権限を集約することができます。

例えば、各共有者の持分を共有者のうち1人(または、共有者以外の1人)に受託者として管理権限を託すことで、その受託者1人が不動産の管理・処分を行い、売却代金等を当初の持分割合に応じて、各共有者に分配することも可能です。

不動産を共有することはデメリットになることも多く、共有状態のまま不動産を長期間放置していると共有者に相続が発生して、不動産の管理権限が分散し、やがて所有者が誰であるか特定できず管理を放置された空き家や所有者が判明しない土地などのトラブルに発展することがあります。

そういった問題を未然に予防・回避するためにも家族信託を活用して対策することを検討してみてください。

⑧信託された財産には倒産隔離機能がある

倒産隔離機能とは、委託者及び受託者が「元々所有していた財産(固有資産)」と「信託された財産」を切り離して法律上は別物として取り扱われることをいいます。

つまりは、信託された財産は委託者から受託者に財産の名義を変更しますので、委託者本人の個人財産からは切り離されて、信託という仕組みの中で管理・運用・処分される「信託財産」となります。

また、信託された財産は、受託者自身のために利用できる財産でもありませんので受託者の固有財産にもなりません。

信託された財産の実質的な所有者は、財産から発生する利益や権利を受け取る受益者です。

この信託の特徴から委託者が破産しても信託された財産に影響はありませんし、委託者の債権者は信託された財産に対して差押えをすることができません。

また、受託者の債権者は原則として、信託財産へは強制執行等を行うことはできず、受託者自身が破産した場合でも信託財産に影響はありません。

ただし、委託者が債権者からの差押え等を逃れる目的のために信託を利用した場合には、「詐害信託」となり、債権者から信託を取り消される可能性があります。

家族信託を利用するときの注意点やデメリット

家族信託は、仕組みが柔軟であり幅広く対応できるためメリットが多い制度ですが、全ての問題や課題を解決できる万能な制度ではありません。

以下に、家族信託の利用するうえでのデメリットや注意点を8つ記載致します。

①損益通算の禁止について

信託した不動産から生じた損失は、他の所得と損益通算できません。

損益通算とは、一定の所得においてマイナスが生じていた場合、他の所得からそのマイナス分を差し引くことをいいます。

個人の所得(収入)には、事業所得や不動産所得、給与所得、雑所得などに分けられており、年間の不動産所得が-200万円の赤字であったとしても、事業所得(や給与所得)などが+500万円の黒字である場合には、事業所得の+500万円から不動産所得の-200万円を差し引いて、合計300万円を所得税の課税対象とすることで納める税金を減らすことができます。

これを損益通算といいます。

ただし、税法上は信託した不動産から生じた損失はなかったものとして取り扱われます。

つまりは、家族信託により一部の不動産を信託した場合に、信託された不動産の年間収支が赤字(マイナス)であってもその損失が無かったものとみなされますので、他の不動産所得(収入)に差引くことが認められません。

また、損失がなかったものとみなされる以上、損失を翌年へ繰越すこともできません。

アパートなどの収益不動産を信託する場合には、あらかじめ税理士などの専門家に相談することをお勧めいたします。

②税務申告などの手間が増える

家族信託により信託した財産については税務署への届出や税務申告などの手間が増えることがあります。

家族信託を開始した後、最初に税務署へ提出するのが信託財産の種類・所在場所・価額等を記載した「受益者別調書」と「合計表」です。なお、自益信託(委託者と受益者が同一人)の場合や信託した財産の評価額が50万円以下であれば、これらの書類の提出は免除されています。

その他、信託期間中に信託した財産から年間3万円以上の収入がある場合は、「受託者」は、毎年1月31日までに「信託計算書」と「信託計算書合計表」を税務署に提出しなければなりません。

その他にも信託した不動産から収益(利益)を受け取る「受益者」は、確定申告の際に不動産所得用の明細書とは別に、「信託財産に関する明細書」を作成して提出しなければなりません。

そして、本人(委託者兼受益者)の死亡により信託が終了したときに受託者は、信託が終了した日の属する月の翌月末日までに、「受益者別調書」と「合計表」を税務署に提出する必要があります。

こういった税務上の届出・申告などは、年間の収益が発生しない自宅や預金を信託するのであれば手間が増えることはありません。

ただし、家族信託を利用して不動産の購入や建築など、資産運用を検討されている方は、家族信託を利用することで通常の税務申告に加えて、各種届出や提出する書類の手間が増えることに、ご注意ください。

③家族信託をするだけでは節税効果は少ない

家族信託をするだけでは、相続税などの税金を減らす節税効果はありません。ただし、家族信託を開始した当初は、贈与税などの税金を減らすことができます。

贈与税とは、財産を無償で譲渡(移転)することで、財産を受け取る人に利益が発生し、その利益に対して課税される税金のことです。

家族信託では、委託者が受託者に財産を信託(譲渡)することで、財産の名義が「受託者(じゅたくしゃ)」に変更されますが、財産から発生する利益を受け取るのは「受益者(じゅえきしゃ)」であり、委託者と受益者(自益信託)を同じ人であれば、これまでどおり利益を受け取る人に変更はないので、「受益者」に贈与税は課税されません。

また、受託者は託された財産の名義人として受益者のために財産の管理・処分を行いますが、受託者は自身の利益を図る目的で託された財産を使用・利用することができませんので、「受託者」に対しても贈与税は課税されません。

たとえば、委託者である親から受託者である子に財産を託すことで、財産の名義は「受託者(子)」に変更されますが、委託者である親を「受益者(委託者=受益者)」とすることで、親や子に贈与税は課税されません。

ただし、当初は親が委託者兼受益者であっても信託期間中に、他の家族を受益者に加えたり、若しくは変更してしまうと「委託者≠受益者」となり、受益者となった家族に贈与税が課税されます。

また、受益者である親が亡くなった後は、その財産(受益権や残った信託財産)を承継する人に相続税が課税されます。

つまり、家族信託をしたとしても課税される税金の種類や税額が減ることはありません。

相続税を減らす対策として家族信託が効果を発揮するのは、家族信託を設定した上で、受託者である家族が生前贈与や不動産の購入・建築などを行い、結果として相続税などの税金を減らす効果を生み出せることです。

④家族間で誤解が生じやすい

家族信託は、財産を託す委託者と財産を管理する受託者の2名が契約を結ぶことで成立します。

契約が成立して家族信託を開始すると信託された財産は、委託者である親から受託者である特定の家族に財産の名義が変わります。

また、受託者である一部の家族は、信託目的に従い財産を管理・処分できるようになるなど、対外的には大きな権限を持つことになります。

家族信託を利用する目的や制度を含めて事情を知らない家族(又は親族)の方からすると、受託者である家族に財産を譲ったと誤解されやすく、不満や不公平感が生まれて家族間でトラブルになることがあります。

家族信託をしたことがトラブルの原因にならないためにも家族信託の手続きを進める際には、委託者・受託者の当事者だけではなく、少なくとも推定相続人には、家族信託を利用する目的を含めて、ご本人の希望することを十分に理解・納得してもらうことが重要になります。

⑤遺留分の対策が必要になることもある

家族信託でも問題となるのが相続人の遺留分です。

遺留分とは、一定の相続人(兄弟姉妹が相続人となる場合を除く)に保証されている最低限の相続分のことです。

家族信託において遺留分が問題となるのは、受益者が死亡したときに、みなし相続財産として受益者が持っている受益権が遺留分算定の対象となりえることです。

例えば、当初の受益者である親が亡くなった後、相続人のうち長男だけに受益権(財産)を承継(移転)するよう信託契約書で指定している場合に、長男が承継する受益権(財産)以外に、他の相続人である妻や次男が相続できる財産が無ければ、長男に対して遺留分相当額の金銭の支払いを請求ができるとされています。

家族信託を利用して、特定の家族(相続人)に財産を承継させたいときは、相続が発生したときにトラブルにならないよう、あらかじめ遺留分が発生しないよう信託を設計するか遺留分を請求された場合に備えて生命保険や生前贈与など家族信託以外の制度を利用して遺留分についての対策が必要になります。

⑥受託者には身上監護権がない

家族信託と成年後見制度を比較したときに、両者の違いとして現れるのが本人に対する「身上監護」です。

身上監護とは、本人の日常生活・療養・介護などに関する手続きを本人に代わって行うことです。家族信託の制度趣旨は、本人の財産を管理することなので、受託者には身上監護権がありません。

例えば、受託者が本人に代わって介護施設への入所するための契約や病院との医療契約等の手続きをすることはできません。

ただし、本人の子や家族(親族)であればこういった身上監護に関わる手続きをすることは認められますので、実質的には家族信託のみでも対応することができます。

この場合は、家族信託の受託者としてではなく、本人の親族(家族)として契約などの手続きを行うことになります。

したがって、本人の近くに身の回りのお世話をできる親族や家族がいない場合には、成年後見制度(任意後見など)を利用することや家族信託と成年後見制度を併用するなど、本人の身上監護についての保護を図る必要があります。

⑦信託できない財産もある

家族信託では、金銭的価値に置き換えることができる財産であれば信託することができます。

具体的には、不動産(自宅・収益アパート)、金銭、株式などの有価証券、動産(宝石、絵画、骨とう品、ペットなど)、その他金銭的な換価できる財産であれば信託することはできます。

ただし、金銭的な価値がある財産であっても信託することについて法律上の制限を受ける財産があります。

例えば、本人が給付を受けている生活保護受給権や年金受給権は信託することはできません。年金受給権や生活保護受給権は、その本人に限り給付を受けられる権利(一身専属権とも呼ばれます。)になりますので、権利そのものを信託(譲渡)することはできません。

この場合は、本人が給付を受けた現金を信託財産として追加で信託することになります。また、不動産であっても農地に限っては、農業委員会の許可を得なければ信託(譲渡)することは出来ません。

ただし、土地の登記簿に記載されている地目が畑(農地)でも、現在の利用状況が農地でなければ、登記簿の地目を変更することにより信託することができます。

その他にも上場株式については実務上、一部の証券会社が家族信託に対応できないこともあり、信託財産に含めることが事実上困難なことがあります。

⑧長期間、当事者を拘束することにもなる

家族信託は信託契約を交わして終わりではなく、そこから家族信託による財産管理が始まります。

信託期間中は、受託者である子(家族)が受益者である親(家族)のために財産管理を行いますので、ある意味では家族信託(契約の内容)に拘束されます。

つまりは、受託者である子は、信託された財産を管理又は処分するための直接的な権限を持ちますが、それは受託者自身のためではなく委託者や受益者の利益を害さないように、信託契約に定める目的に従って管理するためであり、当然それに対応する責任や義務も受託者自身が負います。

信託する内容によっては、2次相続以降の財産管理を受託者1人で行うことになりますので、長期間に亘って受託者としての責任や義務に拘束されることになります。

自身の希望することを実現されたい本人にとっては、家族信託を利用することがメリットに感じることも受託者側の家族にとってはデメリットになることがあります。家族信託を利用する場合には、受託者を含めた家族全員に十分な説明を行い、理解や納得をいただいたうえで手続きを進める必要があります。

家族信託を始める方法

家族信託を始めるための方法は、以下の3つになります。

①契約による方法(信託契約を結ぶ)

契約による方法とは、委託者(財産を託す人)と受託者(財産を管理する人)が信託契約を結ぶことによって、家族信託を始める方法になります。

実務上は、家族信託を始める多くのケースが契約による方法です。

家族信託をするための信託契約書には、「信託する目的」、「信託する財産」、「受託者の権限(財産の管理方法)」、「受益者の権限」、「信託の終了事由」等を明確に定める必要があります。

家族信託は委託者と受託者のみで契約をすることで始めることができます。だたし、信託は法律上の専門性が高く、契約内容の安全性を保証するためにも弁護士や司法書士等の専門家に相談して手続きを進める方が安全で確実です。

また、信託契約書は契約内容の信用性を保証するためにも公正証書で作成します。公正証書とは、公証人という第三者の面前で作成する文書のことをいいます。

信託契約書を公正証書で作成することにより、契約を結んだ時に委託者及び受託者に意思能力や判断能力が備わっていたことを証明してもらえますので、契約書自体の信用力も高くなります。

また、実務上は、信託された現金を管理するための信託口口座を開設するには、金融機関から公正証書で信託契約書を作成することが求められます。

②遺言書により信託を設定する(遺言信託)

ここで説明する「遺言信託」とは、銀行や信託銀行が取扱う遺言信託とは違うものです。

銀行などが取扱う遺言信託とは、銀行が遺言書の作成支援と保管を行い、本人が亡くなった後に、遺言内容に従い相続手続きを銀行が代行して行うサービスのことです。

家族信託における遺言信託とは、遺言書によって家族信託を始めることです。

具体的には、委託者(遺言者)が遺言書の中で、信託を設定するときに必要な「信託目的」、「信託する財産」、「受託者」、「受益者」などを詳細に記載して、遺言書を書いた委託者が亡くなった後に信託が開始します。

契約により始める方法と相違する点は、遺言書による信託では委託者が1人で家族信託を設定することができる点です。また、遺言書は、遺言者(委託者)が死亡した時に効力が発生しますので、家族信託による財産管理が始まるのも委託者(遺言者)が死亡した時点です。

つまり、本人の生前に財産の管理を行うために家族信託を利用したいケースでは、遺言書により信託する方法は適切とはいえません。

また、遺言書により受託者に指定された人が本人(委託者)が亡くなった後に、必ずしも受託者として就任するとは限りません。受託者に就任するかは、あくまでも本人次第となり、受託者に就任することを辞退することもできます。

遺言書により家族信託を始める場合には、あらかじめ受託者から事前の承諾をもらうか、受託者となる候補者を複数人指定するなどの工夫が必要になります。

③自己信託(信託宣言)

契約による方法や遺言信託とは異なる方法で自己信託という方法で家族信託を始めることができます。

これは、本人(委託者)が自ら受託者となり、自身の財産を信託財産として、受益者のために管理することを宣言(意思表示)して書面化(公正証書)することにより家族信託を始めるというものです。

自己信託では、本人が「委託者兼受託者」という役割になり自身の財産を他人のために管理・処分するというものです。

自己信託を利用する例としては、親が障がいのある子や年少者、未成年者の子のために、自身の財産を残したいと思っている場合に、そのまま財産を渡したとしても子には財産を管理する能力がないので、一定の財産については、親が受託者(兼委託者)となり子のために管理する場合などです。

家族信託を始めるときのポイント

家族信託を始めるときに、最も重要となるのが家族や親族と家族信託を利用することについて、よく話し合うことです。

家族信託を利用する目的や財産の管理方法などを家族全員で情報として共有することで、後から家族間で誤解や不満が生まれないようにすることが最も重要であり、大切なことになります。

以下に、家族間で話し合うときの3つのポイントを記載します。

①家族信託を利用する目的を明確にする

財産を所有する本人が希望することが家族信託を利用することの目的になります。

例えば、「将来、自身で財産を管理することが困難になったときに備えて、家族に財産の管理を託したい」、「子供がいないので、妻亡き後は自分の家族(血族)に財産を承継してもらいたい」、「現在所有している財産について、将来家族間で争うことなく活用してもらいたい」など、家族信託を利用する目的は、本人やご家族の事情によって異なります。

また、受託者となる家族は信託目的に従って財産の管理・処分を行いますが、その信託目的が曖昧になってしまうと管理・処分を行う上での判断に困ることがあります。家族信託を利用するときの目的は明確にしておくことが重要です。

②誰に、財産の管理等を託すのか(受託者の検討)

家族信託には、「受託者」の存在が不可欠です。

財産を管理する「受託者」に求められるのは、専門的な知識を持っていることよりも「委託者である本人が信頼できるか」、「本人(委託者)の意図を理解して、受託者として誠実に取り組めるのか」です。

信託する内容によっては、受託者が財産を処分する権限を行使できますので、ケースによっては使い込みなどのトラブルに発展する可能性があります。

仮に、自身の財産を預けることに不安や心配を感じる方は、家族信託を利用することがご自身や家族にとって本当に適切なのか慎重に検討することが必要となります。

③いつ信託を終了させるのかを想定する

家族信託を始める際には、信託が終了する事由や終了する時期をあらかじめ想定して検討する必要があります。そもそも信託の終わりには、信託法に規定されている終了事由があります。

もっとも、家族信託を始めるときは、「信託が終了する時期やタイミング」を信託契約書に必ず定めます。例えば、認知症対策のために親の財産管理・処分を目的とする信託の場合には、親が亡くなった時点で信託を終了させるなど、家族信託を終了させる時期やタイミングは、信託を始める目的により様々です。

また、家族信託が終了した後に財産を承継する人を信託契約書の中で定めることができます。将来、財産を承継する人やご自身の家族構成によっては、遺留分や相続税の課税についても検討が必要になります。

家族信託を始めるときは、「どのような目的で」、「誰に財産を託して」、「いつ信託が終了するのか」そして、「最終的には誰が財産を承継するのか」を総合的に検討をして信託を設計することが必要になります。

家族信託を含めて生前対策を検討されている方へ

ここでは、家族信託の制度や仕組み、メリット・デメリットを通して、家族信託の特徴をご説明いたしました。

もっとも家族信託を含めた生前対策をするうえで大切なことは、財産を所有する本人(委託者)の意思能力や判断能力があるうちに対策を始めることです。家族信託を利用する事例の多くは、委託者と受託者が信託契約を締結することで始まります。

信託も売買や贈与と同じく法律行為になりますので、委託者には意思能力や判断能力が必要になります。ただし、信託は、他の法律行為とは異なり、本人が信託の内容を十分に理解しているのか判断するための基準が厳格になることがあります。

家族信託に限らず、認知症対策をはじめとする生前対策や相続対策は、体だけではなく心も元気なうちに始めることが大切です。今は、大丈夫と思っても、何かあったときに、家族信託を含めた対策ができない状況は避けなくてはなりません。

何もしないままのリスクを覚悟するより、何かあったときの対策ができていることが、ご自身だけではなく家族にとっても安心であり対策することの最大のメリットです。

当事務所の業務について

家族信託を含めた生前対策を検討する中で具体的にどういった方法が良いかわからない方は、当事務所にご相談ください。

遺言書の作成や家族信託等といった生前対策に関する相談を承っております。また、相続税などについてもご要望に応じて専門家である税理士の方をご紹介させていただきます。

初回相談は無料です。

直接の面談以外にZOOMなどを使用したオンライン相談にも対応しております。

お気軽にご相談頂ければと思います。

家族信託支援業務

ご依頼頂いた場合の当事務所の業務内容は、以下のとおりです。

- 信託スキームの検討・ご提案・ご説明

- 信託契約書文案の作成

- 財産資料の収集(不動産の評価証明書や登記簿謄本など)

- 相続人の調査・確定に必要な手続き(戸籍謄本などの収集)

- 公証役場・金融機関・税理士との調整

- 管轄法務局への信託登記(不動産)の代理申請

- 信託口座開設手続きのサポート

- 信託導入後のアフターフォロー

ご相談から家族信託を開始するまでの流れ

当事務所へのご相談から家族信託を開始するまでの基本的な流れは、以下のとおりです。

ご面談により、財産の内容や家族関係やご希望をお伺いします。家族信託以外にも生前贈与、遺言など様々な制度の選択肢の中から最適な方法を検討します。

ご相談の内容を確認して、今後の方針を決定した後に、概算の見積書やスケジュールを案内いたします。

費用について、ご納得されたうえでご依頼ください。

財産資料の収集や推定相続人の調査・確定のために、必要な書類をご案内致します。弊社でも必要書類を代行して取得させて頂きます。

家族族信託のスキームを構築して、ご提案書を作成致します。

ご家族の理解や情報を共有していただくためにも弊社から家族信託のスキームやご提案の内容をご家族の方へご説明させていただければと思います。その後、お客様とのお打合せや確認作業を重ねて信託契約書の文案を作成・調整いたします。

お客様に信託契約書の文案を確認頂いた後、弊社にて公証役場や信託口口座を開設する金融機関と信託契約書の文案について調整を行います。

信託する財産の規模や信託する内容によっては、税務の検討が必要になりますので、税理士とともに契約書の最終確認を行います。

信託契約書について関係機関との調整が完了した後は、信託契約書を公正証書で作成するために公証役場に日程の調整・予約をします。

委託者と受託者の方は、公証人との面談が必要になりますので、事前にお客様のご都合を伺ったうえで公証役場に日程の予約をします。

※必ずしも公正証書で作成する必要はありませんが、金融機関で取り扱う信託口口座の開設には、公正証書で契約書を作成する必要があり、また後にトラブルにならないよう弊社では公正証書で信託契約書を作成致します。

予約した日時に、委託者と受託者となる方が公証役場にて信託契約書(公正証書)を作成します。※当職も同席します。なお、公証役場の手数料は、作成日当日にお支払い頂きます。

※事情に応じて、公証人が本人の自宅に出張してお手続きすることもできます。

不動産を信託した場合には、当職(司法書士)が管轄法務局へ信託登記の手続きを行います。

また、金融機関で信託口口座を開設するための手続きを行い、委託者の口座から信託口口座へ預金(現金)を移動します。

家族信託を始めるための手続きはここで完了します。ただし、家族信託の本番は、ここからです。

信託が開始した後も弊社にてサポートいたしますので、安心してご相談ください。