このページの目次

生前対策とは

医療の進歩により、人の平均寿命が大きく伸びた現代において、日本は世界的にみても稀にみる高齢化社会といわれています。2025年には、団塊の世代が75歳を超えて後期高齢者となり、国民の3人に1人が65歳以上、5人に1人が75歳以上という、「超高齢化社会」を迎えます。

歳を重ねるほど、介護、認知症など老後の財産管理に、頭を悩まされる人は少なくありません。

そして、認知症を発症して、判断能力が低下又は喪失してしまうと意思確認ができなくなり、本人自身が財産を管理することが難しくなります。具体的には、本人の預金口座からお金引出したり、不動産を売却することが難しくなります。

また、最近では財産を引き継ぐ相続人自身も高齢となり、遺産分割などの話し合いができず、相続手続きが滞ってしまうことが高齢化社会の特徴として問題になっています。

生前対策とは、こういった誰でも起こりうる問題や課題に備えて、本人の安心した老後やご自身が亡くなった後、残された家族にとって負担のない相続を迎えるために、元気なうちに将来を見据えた対策をすることです。

生前対策を始める時期とは

生前対策は、年齢がいくつになったら始めるかなど、対策を始める時期や具体的な年齢などはありません。ただし、いつまでに対策できるのか、反対に、対策ができなくなってしまう基準はあります。

それは、本人(自身)の「判断能力があるときまで」です。

判断能力とは、自分がしようとする行為やしている行為の結果が本人が認識できる能力のことをいいます。具体的には、自身が所有する自宅を売るために売買契約を結ぶのであれば、「自宅の権利を手放す」ということのリスクや「売買代金を受け取る」というメリットを理解できることです。

生前対策をするときの具体的な手段や方法も契約などの法律行為が関わるため認知症などにより本人の判断能力が低下・喪失してしまうと対策するための方法や選択肢が限られたり、対策することができなくなります。

自身の希望に沿った最良の方法を選択できるように、体だけではなく心も元気なうちから対策を始めることが最も重要になります。

生前対策をする目的とは

生前対策を始めるにも具体的には何をしたらいいのか、どういった対策をしたら良いのか迷われる方もいます。

そういったときには、生前対策を行う目的を明確にすることから始めます。

生前対策をする目的は、主に「相続の対策(争族の対策)」、「相続税対策(節税・納税の対策)」・「認知症対策(財産管理対策)」の3つに分けられます。

ここからは、生前対策をする各目的について、ご説明いたします。

どれか一つでも自身やご家族が希望することに当てはめれば、ご家族と話し合ってみてください。

分割の対策(争相続の対策)

相続が発生したときに相続人同士で揉める可能性がある場合には、事前に対策をすることで回避・予防できることがあります。

相続で揉める代表的な例としては、遺産分割協議の場面です。

遺産分割協議とは、相続人全員で遺産を分け合うための話し合いのことです。今は、家族同士仲が良くても、相続をきっかけに揉めてしまうことがあります。特に、相続財産のうち不動産が占める割合が多い場合には、現金のように不動産は簡単に分割ができず、誰が相続するのかについて揉めるケースは少なくありません。

また、相続人が多数となり一部の相続人の行方が分からない場合や相続人が認知症を発症して話し合いができず、遺産分割協議が成立しないといったことも相続トラブルの例としてあります。

こういった場合には、財産を所有されている本人が「誰に」、「どの財産を」、「相続(承継)してもらう」のか、あらかじめ遺言書を書いて明確にすることで、相続人同士で遺産分割協議をする必要がなくなり、こういった相続トラブルを回避・予防することができます。

相続トラブルが発生すると解決するまでの手間や時間、費用がかかり、残された家族に精神的・経済的にも相当な負担となります。

自身が亡くなった後、残されたご家族に負担をかけたくないと望まれる方は、遺言書を書くなどの対策をすることが必要になります。

相続税の対策(節税・納税の対策)

相続が発生したときに相続税が課税される場合でも事前に対策をすることで納付する税金を減らすことができます。ただし、相続が発生すると必ず相続税が課税されるわけではありません。

相続税が課税されるのは、亡くなった人が所有していた財産総額が「基礎控除額を超える」ときです。

基礎控除額の計算方法は、「3,000万円+600万円×相続人の数=基礎控除額」となります。

例えば、相続人が妻と子2人の計3名の場合には、3,000万円+600万円×3名=4,800万円が基礎控除額となります。

亡くなった人の相続財産の合計額が4,800万円を超えている場合には、その超えた部分に対して相続税が課税されることになります。また、基礎控除額を超えて相続税が課税される場合でも課税される税金を減らすための各種特例があります。

相続税の対策を検討するときは、今の時点で自身(本人)が所有している財産の合計額が基礎控除額を超えているのかを確認することから始めます。

そして、相続税が課税される方は、以下の対策を検討します。

- 相続税の課税対象となる財産の評価額を減らして納める税金を減らす対策(節税対策)

- 相続税を納付するための現金を確保するための対策(納税の対策)

納める相続税を減らすための節税対策としては、生前贈与をして相続が発生した時の財産を減らしたり、現金をそのまま相続させず、不動産を購入して相続財産としての評価額を減らすことが考えられます。また、相続税の納付に備えた現金を用意するために生命保険を活用することも検討します。

相続が発生したときに、ご家族(相続人)が相続税の納税に困らないよう、今のうちから相続税がかかるのか、相続税が発生する場合には納税するための現金が確保できているのか対策することも重要になります。

所有されている財産の評価額や税金の計算が難しいと感じる方は、専門家である税理士に相談することをお勧めいたします。

認知症の対策(財産管理の対策)

冒頭でも述べましたとおり、超高齢化社会が進展していく現代では認知症高齢者数も年々増加しています。

内閣府調査によると2025年には、認知症高齢者数が700万人を超えるといわれており、これは65歳以上の高齢者のうち5人に1人が認知症に罹患(りかん)する計算となります。

認知症の症状により本人の判断能力が低下・喪失すると本人の預金口座から現金を引き出すことができず、土地や建物を簡単には売却することができなくなり、事実上の資産凍結状態となります。

また、親が認知症を発症した後は、たとえ家族であっても親の介護費用や医療費を支払うために親の預金口座からお金を引き出すことができず、不動産を売却することも簡単ではありません。

こういった事態に備えるために、任意後見制度や家族信託を利用して対策をすることで、親の判断能力が低下した後も資産凍結されることなく家族による財産管理が可能となります。

さらに、家族信託は、本人が亡くなった後の財産を引き継ぐ人も指定できるので、分割の対策にも利用できる点が特徴です。

ただし、任意後見制度や家族信託も契約などの法律行為になりますので、本人を含めた当事者に判断能力があることが前提となります。

認知症などにより判断能力が低下した後は、任意後見制度、家族信託、遺言書の作成を含めて生前対策をすることは基本的にできなくなります。

突然の事態に、ご家族が慌てないよう心も元気なうちから対策することを検討してみてください。

生前対策の方法と種類

生前対策の方法として利用される主な制度は、以下の5つになります。

対策する目的に応じて制度を組み合わせて活用することもできます。

①生前贈与をする

生前贈与とは、相続が発生する前に、ご自身の財産を譲り渡すことです。

生前贈与をすることで、相続が発生した時の財産を減らすことができるため相続が発生した後の相続税の納付や相続財産の名義変更手続きなど、相続人が負担する手続きを減らすことができます。

また、財産を贈与すると贈与税が課税されますが、基礎控除として年間の贈与額が110万円以内であれば贈与税はかかりません。

その他にも「相続時精算課税制度を利用した贈与(2,500万円まで控除)」、「子や孫が住宅を購入するための資金を贈与(1,500万円まで控除)」、「夫又は妻への居住用不動産を贈与(2,000万円まで控除)」など、贈与する目的や相手に応じて、財産を贈与したときに課税される税金(贈与税)を減らせる特例があります。

生前贈与することは、生前対策のためだけではなく、ご家族の生活を支援する目的として利用することもできます。

②遺言書を作成する

遺言書に、自身が亡くなった後の財産を誰に相続してもらうか、財産の分け方や相続する人を指定することで、遺産(相続財産)の分配について相続人間で話し合う遺産分割協議が不要になり、相続トラブルを予防・回避することができます。

ただし、遺言書の書き方は、法律上一定の要件(ルール)が求められます。

法律上の要件が満たされていない遺言書は相続手続きで使用することができません。

また、遺言書により一部の相続人に偏った財産の分け方を指定してしまうと他の相続人から遺留分を請求されて、遺言書が原因で相続トラブルになることがあります。

遺言書の書き方や内容に、ご不安のある方は専門家である司法書士に相談することも検討してみてください。

※遺言書について、詳しくは「遺言書を作成しなくてはいけない理由」もご覧ください

③生命保険を活用する

生命保険とは、人(被保険者)が亡くなったときに、保険契約で指定された受取人が金銭(保険金)を受け取ることができる仕組みのことです。

相続の際に、保険会社から支払われる生命保険金は、「保険契約」に基づき指定された受取人に支払われるため、亡くなった人の(相続)財産として取り扱われません。

したがって、遺産分割協議をすることなく、受取人として指定された相続人等が保険金を受け取れます。

また、保険金を受け取る人には相続税が課税されますが、相続税の非課税枠(相続人の数×500万円=非課税枠)が設けられています。

生命保険を活用することで相続開始後に直ぐに支払いが必要になる故人の医療費や葬儀費用、ご家族の生活費や相続税の支払いについて、ご家族が困らないよう対策することができます。

ただし、相続財産のうち特定の相続人が受け取る保険金の割合いが多額になるなど、偏った目的で生命保険を利用すると相続トラブルの原因ともなりますのでご注意ください。

相続発生時の生命保険金の取扱いや手続きについては「⽣命保険(死亡保険⾦)の⼿続き」をご覧ください。

④任意後見制度を利用する

任意後見制度とは、将来、認知症等により判断能力が低下・喪失したときに備えて、本人が希望する人に自身の財産管理や生活に必要な契約手続きを任せる法律上の制度になります。

任意後見制度の特徴は、本人が希望する人に財産の管理等を任せられる点です。

本人の判断能力がある元気なうちから信頼できる人と任意後見契約を結んでおくことで、本人が認知症等により判断能力が低下・喪失したとしても契約を結んだ人が任意後見人となって、本人の生活に必要な費用の支払いをすることができます。

ただし、任意後見制度を利用するためには、契約を結ぶときに本人の判断能力が必要なこと、実際に任意後見人によるサポート(支援)を開始するには、裁判所に任意後見監督人を選任してもらうことが必要になります。

将来、ご自身で財産を管理することが困難になったときに備えて、信頼できる家族や親族に身の回りのお世話や財産管理を任せたい方は、任意後見制度を利用することも検討してみてください。

任意後見制度について詳しくは、「成年後見について」をご覧ください。

⑤家族信託を利用する

家族信託とは、ご自身の財産を家族に託して管理や処分を任せることです。

また、相続が発生した後の財産を引き継ぐ人を指定することや本人が亡くなった後に、残されたご家族の生活のために、財産管理を任せることができる点も家族信託の特徴にあります。

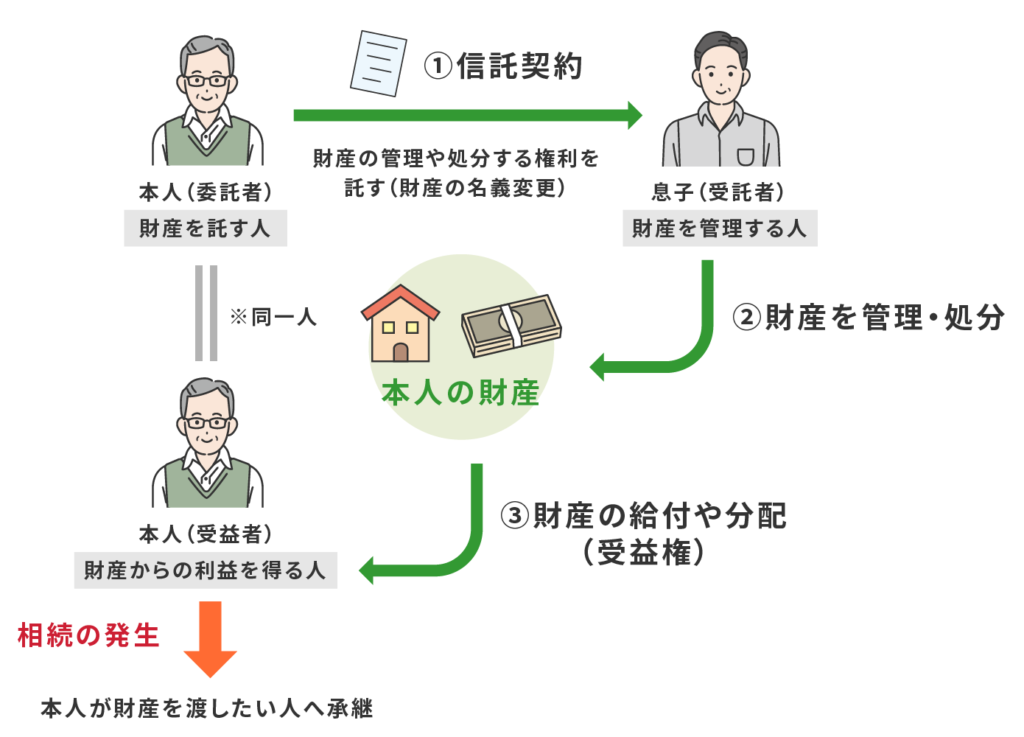

家族信託の仕組みを図で表すと以下のようになります。

家族信託とは、信託の仕組みを活用した財産管理の方法になります。

信託では、財産を託す人を「委託者(本人)」、財産を管理・処分する人を「受託者(息子)」、財産からの利益を得る人を「受益者(本人)」と呼びます。(※上記の図は、委託者と受益者が同一人の「自益信託」といいます。)

家族信託を活用して息子(受託者)に財産を託すことで、本人の判断能力が低下した後も資産凍結されることなく、本人(委託者であり受益者)の生活費や介護費などを託された財産の中から息子(受託者)が支払うことができます。

さらに、家族信託では本人が亡くなった後も高齢の妻や障害のある子など、残されたご家族ために財産管理を行うよう設計することができます。

財産管理の対策としては、任意後見制度(成年後見制度)を利用することもできますが、家庭裁判所による監督のもと一定の制限があります。

また、遺言書では本人が亡くなった後の財産を誰が引き継ぐのか指定することはできますが、引き継いだ人に、財産をどのように利用(管理)してほしいのか指定することはできません。

もっとも、家族信託も仕組みとしては柔軟ですが、全ての課題や問題を解決できるほど万能な制度ではありません。

ご本人や家族の状況に応じて、家族信託以外の制度を含めて最適な方法を選択ができるよう専門家に相談をしながら手続きを進めることが大切になります。

※家族信託について、詳しくは「家族信託(家族のための信託)とは」をご覧ください。

生前対策をするメリット・デメリット

生前対策をするメリット

相続が発生したときに、ご家族の負担を減らせる

相続が発生した後は、各種財産の名義変更手続きや相続税の申告など、財産の種類・規模、相続人の数に応じて、ご家族が行う手続きの内容や負担する割合も異なります。

当事務所へ相続手続きのご相談やご依頼をされる方の多くが、これまで相続手続きの経験がなく、故人が想定しているよりも残されたご家族が行う手続きには多くの手間と時間がかかります。

相続が発生したときに備えて、あらかじめ対策をすることで、残されたご家族が行う手続きの負担を減らすことができます。

相続トラブルを予防できる

相続トラブルの原因の多くが遺産の分配について、相続人が話し合いをする遺産分割協議の場面です。具体的には、「相続人同士の仲が悪い」、「他の相続人とは疎遠でお互いに連絡が取りづらい」、「相続人に認知症の疑いがあり話し合うことができない」など、遺産分割がまとまらない理由や原因は様々です。

あらかじめ相続手続きの道筋をつけて相続手続きが停滞しないよう事前の対策をすることで、こういった相続トラブルを回避・予防することができます。

相続税の節税や納税資金を確保できる

生前に対策することで、相続税の課税対象となる財産を減らしたり、各種の特例を利用して相続発生したときに納付する相続税を減らすことができます。

また、相続税が課税されたときに備えて、相続税を納付するための現金を用意する対策も必要になります。

相続税の申告は、相続が発生してから10か月以内という期限があり、相続税の支払いに、ご家族が困らないよう相続税の対策をすることも必要になります。

認知症による資産凍結を回避できる

現在の生前対策は、人が亡くなった後の相続手続きや相続税の対策だけではなく、生前の財産管理についても対策することが重要になります。

財産を所有されている方が認知症等により判断能力が低下すると、ご自身で財産を管理することや処分することができなくなり、事実上の資産凍結状態になります。また、相続対策や相続税対策などの各種対策も出来なくなり、解決するための選択肢も限られてしまいます。

元気なうちから早めに対策を始めることが最も重要になります。

生前対策をするデメリット

直ぐに得られる効果やメリットを感じられない

生前対策は、「相続が発生したとき」や「認知症を発生したとき」など、将来、ご自身やご家族に万が一があったときの備えとして行う事前対策になります。

したがって、今は元気で何も問題のないご家庭にとっては、生前対策をすることで本人やご家族が直ぐに得られる効果やメリットはありません。

生前対策は、何かあったとしてもご家族が困らないようにするための保険と捉えてみてください。

専門家に支払う費用が発生する

生前対策の種類や方法は様々です。

生前対策を安全・確実に進めていくためには、専門家(弁護士・司法書士・税理士など)に依頼して手続きを進めることをお勧めします。

財産の種類や規模によっては、専門家に支払う費用が高額になることがあります。

しかし、何もしないリスクと比較したときに、支払う費用以上の価値やメリットが生前対策にはあります。

希望すること全てを解決(対策)できないこともある

ご家族の関係や状況、財産の規模によっては、本人が希望することの全てを解決(対策)できないことがあります。

そういった場合には、何を優先するのかご家族や専門家を交えて話し合いを行い、お互いの意見や情報を共有して対策することの優先事項を決めることが重要になります。

本人や家族にとって、何が一番のリスクになるのか、若しくは、何が最もメリットを感じられるのかを見極めることが必要になります。

まとめ

当事務所に生前対策のご相談をされる方は、本人の家族から頂く機会が多い印象にあります。

それは、「親が亡くなった後の相続については、本人に直接話しにくかったり」、「認知症なんて言ったら怒りそう」など、多くの方が親御様であるご本人に気を使われています。確かに、認知症や相続と聞くとネガティブなイメージがあり、気分を害されるのは理解できます。

ただし、自身が認知症等になってしまうと対策できることが限られてしまいます。認知症の対策は、他の生前対策をするうえでも土台になるものです。

今後、高齢化が進むにつれて、認知症を発症する人の割合いも増えることが予想されます。認知症が発生すると自分の財産を管理できなくなったり、それに伴いご家族が苦労されることがあります。

生前対策は、ご家族の苦労や負担が軽減されることが最大のメリットです。

ご家族のためにも自身に何かあったときの備えが出来ているように対策することを検討してみてください。

具体的にどういった方法が良いのかわからない方や手続きの進め方について詳しくお知りになりたい方は、当事務所にご相談ください。遺言書の作成や家族信託等、生前対策に関する相談を承っております。

また、相続税についてもご要望に応じて専門家である税理士の方をご紹介させていただいております。

初回相談は無料です。直接の面談以外にもオンラインでの相談も承っておりますので、お気軽にご相談頂ければと思います。