Archive for the ‘相続’ Category

故人が生命保険に加入していたか調べる方法

記事をご覧いただき、有難うございます。港区の司法書士山田武史です。

亡くなった方が家族の誰にも知らせずに生命保険に加入していることがあります。

ただ、家族がその事実を知らなければ、保険会社から生命保険金を受け取ることはできません。

そこで、「生命保険契約照会制度」を利用することで、故人が、どの保険会社と生命保険契約を結んでいたのか、契約の有無を調べることができます。

本記事では、生命保険契約照会制度の手続きについてご説明します。

「生命保険契約照会制度」とは

生命保険契約照会制度とは、全国の生命保険会社(42社)が加入している「一般社団法人生命保険協会」という団体に、亡くなったご家族が保険契約者または被保険者となっている生命保険契約の有無を調べてもらうことができる制度のことです。

ただし、照会の結果、「生命保険協会」から開示されるのは、生命保険契約の有無のみなので、具体的な保険契約の内容については、個別に保険会社に確認する必要があります。

- 財形保険契約

- 財形年金保険契約

- 既に支払いが開始した年金保険契約

- 保険金等が据え置きとなっている保険契約

照会制度を利用できる条件

生命保険契約照会制度は、ご家族が亡くなったとき以外にも下記の状態になったときに利用できます。

- ご家族が死亡したとき

- ご家族が認知症等により、判断能力が低下したとき

- ご家族が災害により死亡または行方不明になったとき

照会制度を利用できる人

生命保険契約照会制度を利用できる人は、次の方です。

ご家族が死亡したとき

- 相続人

- 相続人の法定代理人(相続人が未成年の場合の親権者など)

- 相続人の任意代理人(相続人から委任をされた弁護士、司法書士、行政書士)

- 遺言執行者

- 遺言執行者の任意代理人(遺言執行者から委任された弁護士、司法書士、行政書士)

【必要書類】

- 照会申請する人の本人確認書類(運転免許証、マイナンバーカードなど)

- 法定相続情報一覧図

※法定相続情報一覧図については、こちらをご覧ください。 - 照会対象者の死亡診断書

※照会対象者とは、亡くなられた方のことです。 - 委任状(照会申請を弁護士、司法書士、行政書士に委任するとき)

- 利用料 ※生命保険協会に支払う費用です(実費)。

- WEBからの申請:6,000円

- 書面による申請:7,000円

ご家族が認知症等により、判断能力が低下したとき

- 法定代理人(法定後見人・任意後見人など)

- 本人の健常時に委任を受けた任意代理人(弁護士、司法書士、行政書士)

⇒※既に法定代理人(後見人等)が選任されている場合は請求できません。 - 3親等内の親族

- 3親等内の親族の任意代理人(弁護士、司法書士、行政書士)

【必要書類】

- 法定代理権・任意代理権等の確認書類(後見登記事項証明書等)

- 照会する人の本人確認書類(運転免許証、マイナンバーカードなど)

- 照会対象者の診断書(生命保険協会所定の書式)

- 本人との続柄がわかる戸籍や住民票等(3親等内の親族が照会するとき)

- 委任状(任意代理人として弁護士、司法書士、行政書士が照会するとき)

- 利用料 ※生命保険協会に支払う費用です(実費)。

- WEBからの申請:6,000円

- 書面による申請:7,000円

ご家族が災害により死亡または行方不明になったとき

- 配偶者、親、子または兄弟姉妹

- 配偶者、親、子または兄弟姉妹の法定代理人または任意代理人

災害時の場合、あらかじめ用意する必要書類はありません。費用も無料となります。

照会申請の方法

照会申請の方法は、「生命保険協会のホームページ」から申し込みをします。

申請書などの書面を郵送してもらう方法

生命保険協会のホームページの専用フォームに照会をする人の氏名や生年月日、住所などを入力し、送信をします。(引用元:一般社団法人生命保険協会HP)

申請した後、申請書類が郵送されますので、必要事項を記入して必要書類と一緒に返送をすることにより、申請が完了します。

ホームページ(WEB)から申請する方法

書面を郵送してもらう方法以外にも生命保険協会のホームページから申請することもできます。

まず、生命保険協会のホームページからユーザー登録を行います。そして、マイページから申請書をダウンロードして、必要事項を入力した後に、必要書類をスキャンしたPDFファイルやスマートフォン等で撮影した画像をアップロードします。

この方法はパソコン操作に慣れている方であればお勧めですが、入力や操作が難しいと感じる方は書面を郵送してもらう方法をお勧めします。

手続き方法の詳細は、「生命保険契約照会制度の ご利用の手引き」をご覧ください。(引用元:一般社団法人生命保険協会HP)

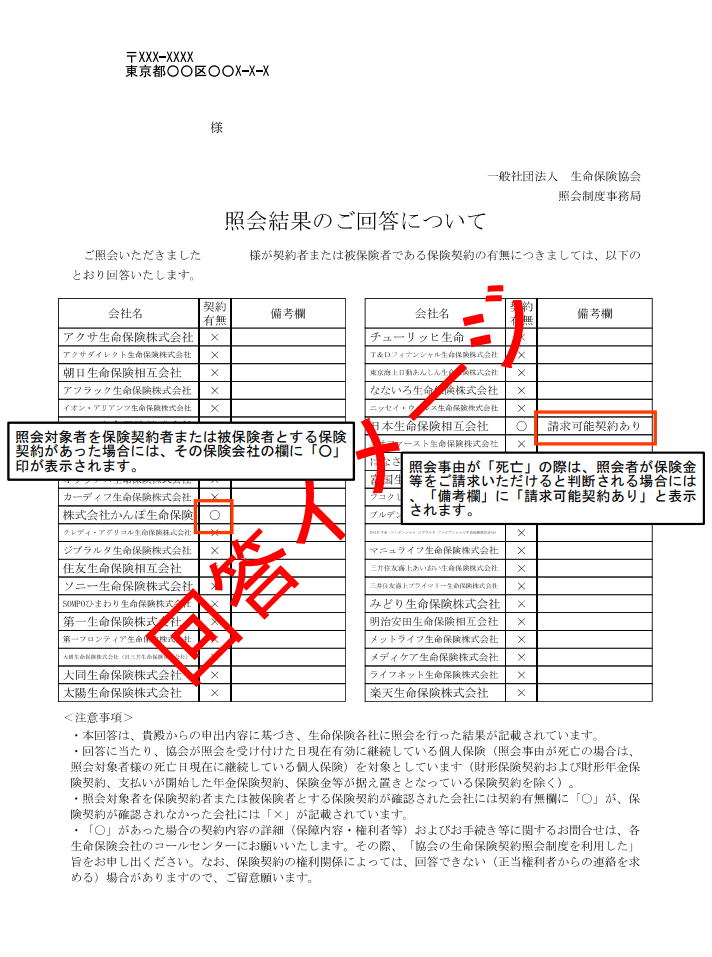

照会結果を受け取った後の対応

照会申請をした日から2週間程で、保険契約の有無が記載された照会結果の回答が届きます。

回答書のイメージ

引用元:一般社団法人生命保険協会WEBサイト

ただし、冒頭でもご説明しましたが、生命保険契約照会制度によって開示されるのは、「生命保険契約の有無」のみです。

照会結果を受け取った後は、生命保険会社へ問い合わせましょう。

まとめ

記事を最後までお読みいただき、ありがとうございました。

ここでは、亡くなったご家族が生命保険に加入しているかわからない場合の調査方法について、解説いたしました。

なお、生命保険金の請求は保険金支払事由が発生してから3年以内に請求しなければ、時効により消滅してしまいます。亡くなった方の生命保険の加入状況がわからない場合は、「生命保険契約照会制度」を利用して、なるべく早めに確認するようにしてください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

相続手続きは、どの専門家に依頼すべきか

記事をご覧いただき、ありがとうございます。港区の司法書士山田武史です。

相続手続きを依頼できる専門家には、弁護士、司法書士、行政書士、税理士などがいます。

もっとも相続手続きにおいて、各専門家には、「できること」や「できないこと」があるので、ご依頼人が求める手続きに応じて、相談先も異なることになります。

本記事では、各専門家に依頼できる業務や依頼するケースについて、ご説明いたします。

弁護士

弁護士ができる相続手続き

- 相続人調査

- 相続財産の調査

- 遺産分割協議の作成

- 遺産分割調停、審判手続きの代理

- 相続放棄、限定承認手続きの代理

- 遺留分侵害額請求の代理

- その他相続手続きに附随する手続きの代理

弁護士ができない相続手続き

- 相続税の申告

弁護士に相続手続きを依頼すべきケース

弁護士は、法律手続き全般を代理することができるので、相続手続きにおいてもほぼ全ての手続きについて対応することができます。

特に、他の士業と異なるのは、弁護士は書類作成だけではなく、相続人同士で争いが生じた場合に、相手方との交渉をすることや各手続きにおいて相続人の代理人として業務を行える点です。

相続人同士の話し合いがまとまらなかったり、遺留分を請求するなど相続人間でトラブルが発生している場合は、弁護士に相続手続きを依頼すべきケースといえます。

司法書士

司法書士ができる相続手続き

- 相続人調査

- 相続財産の調査

- 遺産分割協議の作成

- 不動産の名義変更の代理(相続登記)

- 相続放棄、限定承認手続きの書類作成

- 遺産分割調停、審判手続きの書類作成

- 預貯金の解約、払戻し手続き

- 株式、有価証券の相続手続き

司法書士ができない相続手続き

- 相続人同士の紛争解決

- 相続税の申告

- 遺産分割調停、審判手続きの代理

- 相続放棄、限定承認手続きの代理

- 自動車の名義変更

司法書士に相続手続きを依頼すべきケース

司法書士は、不動産の名義変更、預貯金の解約・払戻し、株式・有価証券の相続手続きなど、相続手続き全般に対応することができます。

特に、故人から相続する財産に不動産が含まれる場合には、司法書士に相続手続きを依頼することをお勧めします。また、相続人同士で争いが無い事案であれば、相続登記以外の相続手続きを取り扱うこともできます。

行政書士

行政書士ができる相続手続き

- 相続人調査

- 相続財産の調査

- 遺産分割協議の作成

- 預貯金の解約、払戻し手続き

- 株式、有価証券の相続手続き

- 自動車の名義変更

行政書士ができない相続手続き

- 相続人同士の紛争解決

- 相続税の申告

- 不動産の名義変更の代理(相続登記)

- 相続放棄、限定承認手続きの書類作成及び代理

- 遺産分割調停、審判手続きの書類作成及び代理

行政書士に相続手続きを依頼すべきケース

行政書士が取扱うことができる相続手続きは、遺産分割協議書の作成や自動車の名義変更等です。

司法書士と異なるのは、行政書士は不動産の名義変更手続(相続登記)や相続放棄など、法務局や裁判所に提出する書類作成はできません。また、司法書士と同様に相続人同士で争いが生じてる事案については、手続きを取り扱うことはできません。

相続人同士で争いがなく、ご自身で相続手続きを進める際に、遺産分割協議書などの書面作成のサポートを受けたい場合は、行政書士に依頼すべきケースとなります。

税理士

税理士ができる相続手続き

- 相続人の調査

- 相続財産の調査

- 相続税の申告、準確定申告

- 遺産分割協議の作成(相続税が発生する場合)

- 税務調査の対応

- 相続税の還付請求

税理士ができない相続手続き

- 相続人同士の紛争解決

- 不動産の名義変更の代理(相続登記)

- 相続放棄、限定承認手続きの書類作成及び代理

- 遺産分割調停、審判手続きの書類作成及び代理

税理士に相続手続きを依頼すべきケース

税理士は、税に関する専門家です。したがって、相続手続きにおいて、税理士に依頼するケースとしては、相続税が発生する方で相続税の申告が必要な場合です。

もっとも、財産を相続をしたからと言って、必ず相続税が課税されるとも限りません。

相続税が課税される目安としては、基礎控除額「3000万円+(相続人×600万円)」を超える財産を相続する場合です。また、相続税の申告は、故人が亡くなった日の翌日から10か月以内に、所轄の税務署に行う必要があります。

相続税が課税される可能性が有る方は、早めに税理士に相談するようにしてください。

まとめ

記事を最後までお読みいただき、ありがとうございました。

本記事では、相続が発生した際に、どの専門家に手続きを依頼すべきか、各専門家が対応できる業務や依頼するケースについて解説いたしました。

ただ、実際の相続手続きには、複数の専門家が関わることも少なくありません。

ご自身が相続人となり、手続きが必要となった場合には、他の専門家と連携して手続きを提案してくれる事務所を選ぶようにしましょう。

当事務所でも事案に応じて、他の専門家と連携して業務に対応しております。

お気軽にご連絡ください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

遺贈寄付の方法と注意点

記事をご覧いただきありがとうございます。港区の司法書士山田武史です。

遺贈寄付とは、遺言書によって、財産の全部または一部を相続人以外の人または、地方自治体や特定の法人などに無償で譲渡(寄付)することをいいます。

自身が亡くなった後、特定の団体の活動のために財産を寄付したいとお考えの方は、遺言書を書いて「遺贈寄付」することをお勧めします。

本記事では、「遺贈寄付」をする方法と注意点をご紹介します。

「遺贈寄付」とは?

そもそもの「遺贈」とは、遺言書により、自身が亡くなった後、相続人以外の人に財産の一部または全部を譲り渡すことです。

財産を譲り渡す相手が相続人の場合は「相続」という文言を用いますが、相続人以外の特定の個人や団体、法人に財産を譲り渡す際に用いる文言が「遺贈」になります。

そして、自身が亡くなった後、お世話になった施設、団体や法人等に財産の全部または一部を譲り渡すことを「遺贈寄付」といいます。

遺贈寄付をするには、遺言書の作成が必要になる

「遺贈寄付」とは、上述しました遺贈という方法を用いて、財産を譲り渡すことです。そして、「遺贈(寄付)」をするには、必ず遺言書を作成する必要があります。

遺言書を作成していないと、ご自身が亡くなった後、相続人が財産を相続することになり、相続人以外の人には、財産を譲り渡すことができないためです。

遺言書の種類や書き方は、「知っておくべき遺言書の種類」をご覧ください

遺贈寄付の大まかな流れ

遺贈寄付には、法律上、注意しなければならない点がいくつか存在します。遺贈寄付をする際は、まずは、弁護士や司法書士などの専門家に相談することをお勧めします。

ご自身の財産を寄付する団体や法人を決めます。寄付先が決まっていない方は、ご自身が支援したい分野などから選定します。

遺贈寄付をするための遺言書を作成します。

遺贈寄付は、遺言書を書いた本人が亡くなった後に手続きが開始します。それまでは遺言書をご自身で保管するか、後程、ご説明する遺言執行者に保管をお願いすることをお勧めします。

遺言書を書いた本人が亡くなった後に、遺贈寄付が実行されて相手方(寄付先)に財産が遺贈(寄付)されます。

遺贈寄付をする際の6つの注意点

①遺言執行者を必ず指定しておくこと

遺贈寄付のために遺言書を作成する際は、併せて遺言執行者を必ず指定しておきます。遺言執行者とは、遺言書に書かれた内容のとおりに手続きを実行する人のことです。

遺言執行者の指定が無ければ、相続人が遺贈寄付を実現するための手続きを行います。

ただし、遺贈寄付は、相続人にとって必ずしも利益になる手続きとはいえないため、寄付をするための手続きに協力するとも限りません。

したがって、遺贈寄付を確実に実現したい方は、弁護士や司法書士などの中立的な立場の専門家を遺言執行者に指定しておきましょう。

遺言執行者について、詳しくは「遺⾔執⾏者について」をご覧ください。

②遺留分に配慮する

ご自身が亡くなった後に、相続人となる方がいる場合は、その相続人の遺留分に配慮する必要があります。

遺留分とは、一定の相続人に保証された最低限の相続分のことです。

遺留分を有する相続人は、亡くなった人の配偶者、子、父母です。(亡くなった人の兄弟姉妹には遺留分はありません。)

そして遺贈寄付をするときは、その相続人が有する遺留分まで寄付しないよう注意しましょう。

仮に相続人の遺留分まで寄付してしまった場合、相続人が寄付先に『遺留分侵害額請求』を行うなど、相続人と寄付先との間でトラブルになる可能性があります。

遺留分を有する相続人がいる方は、遺贈寄付する財産については配分を慎重に検討する必要があります。

遺留分について、詳しくは「遺留分とは」をご覧ください。

③遺贈の方法は「特定遺贈」で寄付をする

遺贈寄付の方法には『包括遺贈』と『特定遺贈』があります。

包括遺贈とは、「財産の2分の1を○○○○法人に遺贈する」といったように、譲り渡す財産を特定することなく、財産を包括的に譲り渡す方法のことです。

ここで注意が必要になるのが、包括遺贈により財産を譲り受ける寄付先は、法律上、相続人と同様の権利義務を負担することになります。

つまり、財産の寄付を受ける団体や法人は、相続人と同様に亡くなった人の借金などを引き継ぐことになります。また、寄付先と相続人との間で遺産の分け方についての話し合いが必要になります。

寄付先は、故人の相続人とトラブルになることは避けたいと考えており、実際に寄付する際にも「特定遺贈」により、寄付することが条件になっています。

したがって、遺贈寄付をする場合は、「金○○○○万円を○○○○法人に遺贈する」といった、寄付する財産を特定して遺贈する「特定遺贈」の方法で遺言書を作成するようにしましょう。

④寄付先によって課税される税金が異なる

寄付先が個人の場合は、相続税が課税される

財産の寄付先が個人の場合は、原則として、財産の寄付を受ける個人に対して相続税が課税されることになります。

ただし、寄付を受ける個人が公益的な事業を行っており、寄付された財産をその事業のために使用するのであれば、相続税が課税されることはありません。

寄付先が法人の場合は、法人税が課税される

財産の寄付先が法人の場合には、原則として財産の寄付を受ける法人に法人税が課税されます。ただし、寄付先が個人の場合と同様に、寄付を受ける法人が公益的な事業を行っている場合は、その法人に対して法人税は課税されません。

寄付を受ける相手先によっては、課税される税金や課税の有無が異なりますので、寄付先には事前に確認をするようにしましょう。

⑤不動産を寄付する場合の注意点

不動産そのものを寄付する場合の注意点

ご自身が亡くなった後、ご自宅などの不動産を相続する方や引き取り手がなく、不動産そのものを寄付しようと考えている方も少なくありません。

そして、不動産の寄付先が法人の場合、その不動産が購入したときよりも価格が値上がりしている場合には、遺贈寄付する本人(故人)に、譲渡所得税が課税されることになります。この譲渡所得税の申告は、遺言書を書いた本人が亡くなった日から4か月以内に税務署に申告(準確定申告)する必要があります。

つまり、亡くなった人に代わって、財産を取得しない相続人が譲渡所得税の納税義務を負担することになりますので、寄付先と相続人との間でトラブルになる可能性があります。

みなし譲渡所得税を誰が負担するのか、どのように手当をすればよいのか専門家に相談しながら遺言書の内容を検討する必要があります。

不動産を売却して現金を遺贈する場合の注意点

不動産を寄付したい場合でも現物のまま受け取ってくれる団体は多くありません。

こういった場合は、不動産を売却した後の現金を寄付することもできます。これを「清算型遺贈」といいます。そして、清算型遺贈の場合、前提として不動産を売却する必要があり、売却することで利益が発生すると「譲渡所得税」が課税されます。

この譲渡所得税は、最終的に売却代金をもらう受遺者が負担すべき税金になりますが、仮に受遺者が納めなければ、所轄の税務署から相続人に納税するよう連絡がいきます。

つまり、遺贈寄付により、実際には財産を受け取っていない相続人が税金を負担することになります。

この場合は、相続人に課税されることになる譲渡所得税などを控除した額を遺贈するなど、相続人と寄付先がトラブルにならないよう遺言書の内容を慎重に検討する必要があります。

⑥寄付先に財産の受け取りが可能か確認する

寄付先に遺贈寄付をする財産の受取りが可能か遺言書を作成する前段階から確認しておきましょう。

寄付先は、財産であれば全てを受け取れるわけではありません。寄付先によっては、寄付を受け入れる財産や条件が異なるため、遺言書を作成する段階から寄付先に受け入れが可能か事前に確認することが必要になります。

まとめ

記事を最後までお読みいただき、ありがとうございました。

本記事では、遺贈寄付をする方法と注意点について解説いたしました。

遺贈寄付には、遺言書作成だけではなく、税務面の検討も必要になるため、必ず専門家に相談しながら手続きを進めてください。

当事務所でも、遺贈寄付や遺言書に関するご相談を承っております。

お気軽にお問い合わせください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

小規模宅地等の特例について

記事をご覧いただき、ありがとうございます。港区の司法書士山田武史です。

亡くなった人から土地を相続したときに、一定の要件を満たすことで、土地の相続税評価額を減らせる制度があります。これを「小規模宅地等の特例」といいます。

ただし、相続した全ての土地に小規模宅地等の特例が適用されるわけではなく、相続する土地の利用状況によって適用されるための要件は異なります。

本記事では、小規模宅地等の特例について、解説いたします。

小規模宅地等の特例とは

あらためて小規模宅地等の特例とは、一定の要件を満たすことで、亡くなったご家族から相続した土地の相続税評価額を最大80%まで減らすことができる税法上の特例のことです。

一般的に、不動産は他の財産と比べて評価額が高いこともあり、それに比例して納付する相続税額も高額になることがあります。

例えば、故人と相続人が同居していた自宅の土地をそのまま相続すると相続税を納付するために自宅を売却しなければならない事態も想定されます。

そこで、相続する土地の利用状況に応じて、土地の相続税評価額を減らし、土地を相続した人が納付する税金の負担を減らすための措置として小規模宅地等の特例が設けられました。

特例の対象になる土地について

小規模宅地等の特例の対象になる土地は4種類あり、それぞれ要件が異なります。

特定居住用宅地等

特定居住用宅地等とは、故人(被相続人)が居住していた自宅の敷地又は故人と生計を一にする親族が住んでいた土地のことです。

故人が居住していた自宅の土地

故人が居住していた自宅の土地については、土地を相続する人に応じて小規模宅地等の特例を受けるための要件が定められています。

【適用要件】

①故人の配偶者が相続(又は遺贈)により土地を取得する場合

- 配偶者が土地を取得する場合は、無条件で特例を受けられます。

②故人と同居していた親族が相続(又は遺贈)により土地を取得する場合

- 相続税の申告期限まで自宅に居住し、かつ所有していることが必要です。

③別居している親族が相続(又は遺贈)により土地を取得する場合

以下の要件を満たす必要があります。

- 故人に配偶者がいない

- 故人と同居している相続人がいない

- 故人が亡くなる前の3年間、自己又は自己の配偶者、自己の3親等以内の親族や特別の関係にある法人(親族が経営している法人など)が所有する家屋に住んでいないこと

※自己とは、土地を相続する相続人のことです。 - 親族自身が住んでいる家屋を過去に一度も所有していないこと

※つまり、土地を相続する人は賃貸物件に住んでいることが要件になります。 - 相続税の申告期限まで、相続した土地を所有していること

介護保険法の要支援や要介護認定を受けていた故人が、以下の施設等に入居していた場合は小規模宅地等の特例を利用できます。

- 養護老人ホーム

- 特別養護老人ホーム

- 経費老人ホーム

- 有料老人ホーム

- 介護老人保健施設

- 介護医療院

- サービス付き高齢者向け住宅

障害者認定されている場合も、以下の施設等へ入居・入所していた場合は特例を利用できます。

- 障害者支援施設

- 共同生活援助を行う住居

故人と生計を一にする親族が住んでいた土地

故人が所有する土地に故人と生計を一にする親族が住んでいた場合も小規模宅地等の特例の対象になります。例えば、故人が所有している自宅に相続人が住み、故人は単身赴任などで別の場所に住んでいる場合です。

【適用要件】

①故人の配偶者が相続(又は遺贈)により土地を取得する場合

- 配偶者が土地を取得する場合は、無条件で特例を受けられます。

②故人と生計を一にしていた親族が相続(又は遺贈)により土地を取得する場合

- 相続税の申告期限まで自宅に居住して、かつ所有していることが必要になります。

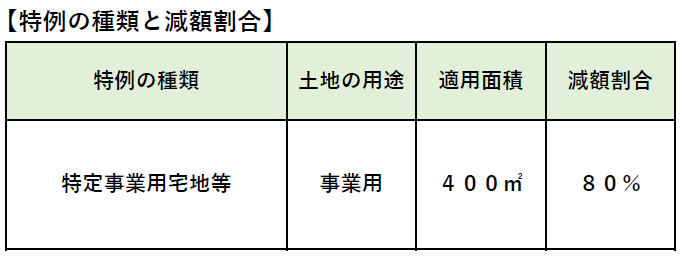

特定事業用宅地等

特定事業用宅地等とは、故人が生前に事業をしていた建物などの敷地については、一定の要件を満たすことで、小規模宅地等の特例を受けることができます。ここにいう事業には、店舗を構えて事業を運営していることをいいます。なお、アパートや駐車場の経営は該当しません。

故人が生前に営んでいた事業に使用していた土地

【適用要件】

故人の親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで、故人の事業を継続させ、かつ土地を所有していなければなりません。なお、事業を始めてから3年以内に故人が亡くなっている場合は、一定の規模以上の事業を除き、特例の適用対象外になります。

故人と生計を一にする親族が事業に使用していた土地

故人が所有する土地を故人と生計を一にする親族が事業に使用していた場合も小規模宅地等の特例の対象になります。例えば、故人と同居している親族が故人の所有する土地の上で事業を営んでいた場合です。

【適用要件】

事業をしている生計を一にする親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで自己の事業を継続させ、かつ土地を所有していなければなりません。なお、事業を始めてから3年以内に故人が亡くなっている場合は、一定の規模以上の事業を除き、特例の適用対象外になります。

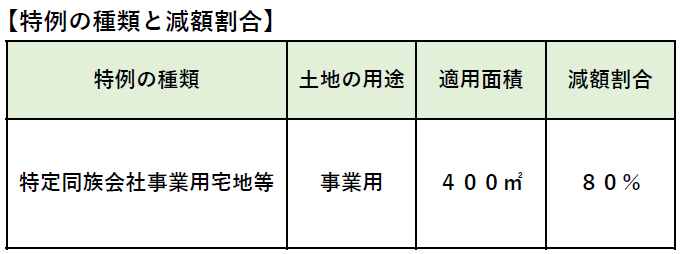

特定同族会社事業用宅地等

特定同族会社事業用宅地等とは、故人とその親族が50%を超える株式を所有する会社が故人の土地を用いて事業を行っていた場合は、一定の要件を満たすことで、小規模宅地等の特例を受けることが出来ます。なお、ここにいう事業にはアパートや駐車場の経営は該当しません。

故人と親族が経営する会社の事業に使用していた土地

【適用要件】

会社役員である親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで会社役員であることを継続し、かつ土地を所有していなければなりません。

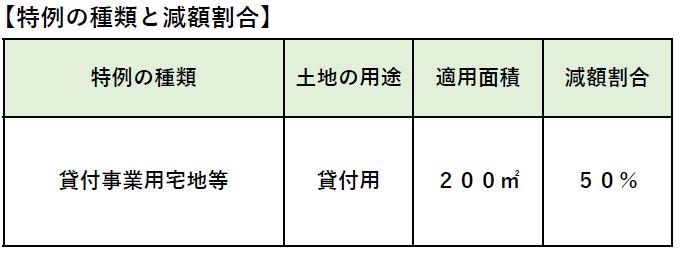

貸付事業用宅地等

貸付事業用宅地等とは、故人が所有する土地を貸し付けて収益を得ている場合は、一定の要件を満たすことで、小規模宅地等の特例を受けることができます。例えば、アパートや駐車場の経営は、「特定事業用宅地等」に該当しませんが、「貸付事業用宅地等」には該当します。

故人が生前に貸付事業をしていた土地

【適用要件】

故人の親族が相続又は遺贈により土地を取得する

- 土地を相続した親族が貸付事業を引き継いで相続税の申告期限まで継続し、かつ土地を所有していなければなりません。なお、貸付事業を始めてから3年以内に故人が亡くなっている場合は、特例の適用対象外になります。

故人と生計を一にする親族が貸付事業に使用していた土地

故人が所有する土地を故人と生計を一にする親族が貸付事業に使用していた土地も小規模宅地等の特例の対象になります。例えば、故人と同居している親族が故人の所有する土地に、アパートを建築して収益を得ている場合です。

【適用要件】

貸付事業をしている生計を一にする親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで自己の貸付事業を継続させ、かつ土地を所有していなければなりません。なお、貸付事業を始めてから3年以内に故人が亡くなっている場合は、特例の適用対象外になります。

まとめ

記事を最後までお読みいただき、ありがとうございます。

小規模宅地等の特例は、相続人にとっては納付する相続税額を減らすことができるので有用な制度です。ただし、実際に特例を受けるためには、故人と相続人の関係性や相続した後の状況など細かく要件が定められており、特例を受けて相続税を申告する際は、要件に該当するのか、専門家である税理士に事前に相談するなど、十分に注意してください。

当事務所では、お客様のご要望に応じて専門家である税理士をご紹介させて頂いております。

お気軽にご相談ください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

相続税が課税される目安とは?相続税の基本的な仕組みと計算方法

記事をご覧いただき、ありがとうございます。港区の司法書士山田武史です。

相続手続きのご依頼を頂いた際に、お客様から必ず質問されるのが相続税です。

故人から財産を引き継ぐ際に、相続税が課税されるのか、課税されるとしたら税金がいくらになるのか、ご心配になる方が多いかと思います。

司法書士は、相続税の専門家ではありませんが、相続手続きに携わる専門家として相続税が課税される目安や相続税の基本的な仕組みについて、ご紹介しようと思います。

相続税は、基礎控除額を超えると課税される

相続税の基礎控除額とは

相続税が課税される目安になるのが「相続税の基礎控除額」です。

相続税は、故人から相続する財産の総額から基礎控除額を差し引いた金額に課税されます。

つまり、故人が所有する財産の総額が基礎控除額を下回る場合は、相続税は課税されませんので相続税の申告も必要ありません。反対に、基礎控除額を上回る場合は、その超える額に対して相続税が課税されます。

基礎控除額の計算式は、以下のとおりです。

「3,000万円+法定相続人の数×600万円=基礎控除額」

法定相続人について詳しくは、「相続人の調査について」もご覧ください。

具体例

被相続人(故人):夫X

相続人:妻Y、長男A、長女B

基礎控除額の計算式

3,000万円+3名(Y,A,B)×600万円=4,800万円(基礎控除額)

上記の例では、亡夫Xから相続する財産の総額が4,800万円(基礎控除額)を超えなければ、相続税は課税されません。したがって、相続税の申告も不要です。

反対に、基礎控除額を超える場合は、相続税が課税されるため相続税の申告が必要になります。

「相続放棄」した相続人は、法律上は始めから相続人ではないと取り扱われます。ただし、相続税の基礎控除額を計算する際は、相続放棄した相続人も加えて、基礎控除額を計算することができます。

相続人の中に、被相続人(故人)と養子縁組していた相続人がいる場合は、その養子を相続人の数に含めて基礎控除額を計算することができます。ただし、被相続人に実の子(実子)がいる場合、基礎控除額の計算に加えることができる養子の人数には制限があります。

【被相続人に実子がいる】

基礎控除額の計算に加えることができる養子(相続人)は1名まで

【被相続人に実子がいない】

基礎控除額の計算に加えることができる養子(相続人)は2名まで

その他の主な控除について

相続税の配偶者控除

相続税の配偶者控除とは、配偶者が相続する財産額が1億6,000万円までは相続税が課税されないという制度です。また、相続する財産額が1億6,000万円を超える場合でも配偶者の法定相続分までであれば相続税は課税されません。

ただし、配偶者控除を利用する場合は、2次相続を踏まえて慎重に検討する必要があります。仮に、故人の配偶者が相続財産の大部分を相続して相続税がかからないとしても、その配偶者が亡くなった時に、再度課税される相続税が高額になる可能性があるためです。

債務控除

相続税は、故人(被相続人)から引き継ぐ財産に課税されます。ただし、相続人が故人から引き継ぐ財産には、預金や不動産などのプラスの財産だけではなく、故人が生前に借りていた借金などのマイナス財産も含まれます。

その際、不動産や預金などのプラスの相続財産から借金などのマイナスの相続財産を差し引いて、相続税を計算することができます。これを「債務控除」といいます。

プラスの相続財産-マイナスの相続財産-基礎控除額=相続税が課税される財産額

債務控除ができるマイナスの相続財産とは

- 故人の借金

- 故人が負担していた連帯債務

※保証債務は、原則として債務控除の対象外です。 - 故人が借りていた住宅ローン

※団体信用生命保険が付いた住宅ローンは債務控除の対象外です。 - 故人の未払いの生活費、公租公課(税金)、医療費

- 葬式費用

※香典返し、墓地・仏壇の購入費などは債務控除の対象外です。

引用元:国税庁HP「相続財産から控除できる葬式費用」

相続税が課税される財産

相続財産

相続税が課税される主な相続財産は、以下のとおりです。

【相続財産】

- 現金

- 預貯金

- 有価証券(株式など)

- 宝石

- 不動産(土地・建物・マンション)

- 貸付金

- 知的財産権(特許権、著作権など)

みなし相続財産

上記の相続財産以外にも相続税法では相続財産とみなして、相続税が課税される財産があります。

生命保険金(死亡保険金)

生命保険金(死亡保険金)は、故人の財産ではないため原則として相続財産に含まれません。ただし、税務上は、生命保険金(死亡保険金)を「相続財産とみなして」、相続税が課税されます。

なお、生命保険金(死亡保険金)には、相続税の非課税枠があるため、受け取った保険金の合計額が非課税枠の範囲内であれば、相続税は課税されません。

【相続税における生命保険の非課税枠】

「法定相続人の数×500万円」=非課税枠

ただし、生命保険の非課税枠を利用するには、保険金の受取人が相続人である必要があります。したがって、保険金を受け取った相続人が相続放棄している場合は、非課税枠の適用を受けることができず相続税が課税されることになります。

死亡退職金

故人が亡くなった後に、会社から支払われる退職死亡金も相続税の課税対象になります。もっとも、死亡退職金も生命保険金と同様の計算で非課税枠が設けられています。

生命保険契約に関する権利

故人(夫)が他のご家族を保険対象者として毎月の保険料を支払っていた場合や保険契約者に代わって保険料を負担していた場合は、故人(夫)が亡くなると解約返戻金に相当する額が相続税の課税対象になります。

信託受益権

信託とは、自身の財産を信託銀行や家族(家族信託)などに管理・運用を任せて利益を受け取ることをいいます。この利益などを受け取る権利の総称を「信託受益権」といいます。故人が生前に財産を信託して自ら利益を受け取っていた場合、故人が亡くなった後は、この「信託受益権」に相続税が課税されます。

暦年贈与で生前贈与した財産

「暦年贈与」とは、贈与する財産額が年間110万円以下であれば贈与税が課税されない基礎控除枠を活用した贈与の方法をいいます。

そして、相続財産を相続した人が相続財産とは別に故人から財産の生前贈与(暦年贈与)を受けていた場合、相続開始前3年以内に贈与された財産を加えて、その人の相続税を計算します。

例えば、父が亡くなる数年前から、父から子に毎年100万円単位のお金を贈与していた場合、父が亡くなる直前3年分の300万円を加算して、子に課税される相続税を計算します。

2024年1月1日以降は、相続税の計算に加える贈与された財産の期間が7年に延長されます。ただし、現時点から遡って、過去7年分の贈与された財産が対象になるわけではありません。

2024年1月1日以降に贈与された財産が対象になりますので、2026年に相続が発生した場合は、その時点から3年以内に贈与された財産を相続財産に加えて相続税を計算します。つまり、最大7年分の贈与財産が相続税の計算に含まれるのは、最短で2031年1月1日以降に発生する相続になります。

相続時精算課税制度を利用して贈与した財産

相続時精算課税制度とは、贈与した財産の総額が2,500万円までであれば贈与税が課税されない制度のこといいます。もっとも財産を譲渡した人が亡くなった時は、贈与された財産に相続税が課税されます。言い換えると財産を贈与したときは、贈与税が課税されない代わりに、財産を譲り渡した人が亡くなったときに、相続税が課税して精算するということです。

これまでの相続時精算課税制度では、贈与された財産の全てが相続税の課税対象になっていました。ただし、2024年1月1日から相続時精算課税制度にも年110万円以下の基礎控除が創設されました。

2024年1月1日以降は、相続時精算課税制度を利用して贈与した財産が年110万円以下であれば、相続財産に加える必要もなく相続税も課税されません。

相続税計算の流れ

相続税の課税対象になる相続財産を計算します。

相続財産は、故人が所有していた不動産や預貯金のほか、上述した「みなし相続財産」も含めます。

※生命保険金や死亡退職金は、非課税枠が適用される場合は除きます。

上記の課税対象財産の額が基礎控除額を上回る場合は、相続税の申告が必要になります。

反対に、基礎控除額を下回る場合は、相続税申告の必要はありません。

課税対象財産の合計-「3,000万円+法定相続人×600万円(基礎控除額)」=課税価格

課税価格から相続人全員に課税される相続税の総額を算出します。

相続税の総額を算出した後に、実際に財産を相続する割合に応じて各相続人が収める税額を計算します。

相続税の速算表

| 法定相続人が取得する額 | 税 率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000円超1億円以下 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 |

| 3億円超6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

具体例

被相続人(故人):夫X

相続人:妻Y、長男A、長女B

課税対象財産(Xの遺産総額):8,000万円

基礎控除額:4,800万円(3,000万円+相続人3名(Y,A,B)×600万円)

相続税の課税価格は、8,000万円-4,800円=3,200万円になり、各相続人の法定相続分に応じた取得金額から相続税総額を算出します。

【各相続人の法定相続分取得金額】

妻Y:3,200万円 × 1/2(法定相続分)=1,600万円

長男A:3,200万円 × 1/4(法定相続分)=800万円

長女B:3,200万円 × 1/4(法定相続分)=800万円

【各相続人の相続税額を計算】

妻Y:1,600万円 × 15% - 50万円=190万円

長男A:800万円 × 10% = 80万円

長女B:800万円 × 10% = 80万円

相続税総額は、350万円になります。

【相続税総額から各相続人に課税される税額を計算】

遺産分割協議により取り決めた、各相続人が相続する割合から相続税の総額を基に各相続人が納める相続税額を算出します。

例 遺産分割協議により、各相続人が相続する割合を妻Y「5分の1」、長男A「5分の2」、長女B「5分の2」とした場合、各相続人が納める相続税額は、以下のとおりです。

妻Y:350万円×1/5=70万円

長男A:350万円×2/5=140万円

長女B:350万円×2/5=140万円

上記は、配偶者控除や債務控除などを計算に含めておりません。

詳細な税額をお知りになりたい方は、専門家である税理士に相談ください。

まとめ

相続税の申告は、故人(被相続人)が死亡したことを知った日の翌日から10か月以内に、所轄の税務署に申告書を提出する必要があります。

もっとも故人から相続する財産額が基礎控除額を下回る場合は、相続税の申告は必要ありません。

ただし、基礎控除額を超える場合は、相続税の申告が必要になるだけではなく、各種控除や特例を使って相続税額を減らすには、期限を守って申告する必要があります。

相続税がかかる方は、なるべく早めに税理士などの専門家に相談して準備を進めることをお勧めします。

当事務所では、お客様のご要望に応じて税理士をご紹介いたします。

お気軽にお問い合わせください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

期限のある相続手続きについて

記事をご覧いただき、ありがとうございます。港区の司法書士山田武史です。

皆様は、相続手続きに期限があることをご存じでしょうか。もっとも全ての相続手続きに期限があるわけではありません。ただし、期限の定めがある手続きには、相続人の方にとって直接影響のあるものが多くあります。

初めて「相続」をご経験される方の中には、何から手を付ければ良いのか分からず、期限があることをご存じない方もおられます。

本記事では、期限が定めれている相続手続きを時系列順にご紹介します。

相続手続きの時系列と期限

死亡届(7日以内)

死亡届とは、ご家族が亡くなった事実を区役所に知らせる手続きのことです。

死亡届は、ご家族が死亡した事実を知った時から7日以内に亡くなった方(又は届出人)の住所又は本籍地の市区町村役場に提出する必要があります。

死亡届には、「死亡診断書(死体検案書)」が必要になりますので、医師に書いてもらうようにしましょう。

正当な事由なく期限内に、死亡届を提出できなかった場合、5万円以下の過料が科される可能性があります。ただ、一般的には、ご家族が直接提出することはなく、葬儀や火葬を代行する葬儀会社が火葬許可証の取得の際に、ご家族に代わって死亡届を提出します。

相続放棄・限定承認(3か月以内)

「相続」と聞くと、故人から財産を引き継ぐことをイメージされる方は多いかと思います。ただし、法律上は、故人から財産を引き継ぐ以外にも「相続放棄」と「限定承認」のどちらかを選択することができます。

選択できるのは、「相続の開始を知った日から3か月」

「相続放棄」又は「限定承認」を選択できるのは、「相続の開始を知った日から3か月」です。「相続の開始を知った日とは」、相続人が「故人(被相続人)が死亡した事実」と「自身が相続人になること」を知った日のことです。

一般的には、故人が死亡した事実をご家族(相続人)が知った日から計算します。ただし、例外として、故人が死亡した事実を知った日から3か月以上経過している場合でも期間を繰り延べて計算できるケースもあります。

詳しくは、「3か⽉経過後の相続放棄について」をご覧ください

相続放棄とは

相続放棄とは、相続人としての地位や権利を相続人自ら手放すための手続きです。

故人が生前に借金をしていた場合は、相続人が返済する義務を引き継ぎます。相続放棄をすることで、始めから相続人ではなくなるので、故人が残した借金を相続人が返済する必要も無くなります。

詳しくは、「相続放棄とは」をご覧ください

限定承認とは

限定承認とは、故人が残したプラスの財産(預貯金・不動産など)の範囲に限定して、マイナスの財産(故人の借金)を相続人が引き継ぐという方法です。

故人が残した財産の内訳を把握することが出来す、マイナス財産の方が大きいのか判断ができない場合は限定承認を選択するケースともいえます。

詳しくは、「相続の⽅法と注意点」をご覧ください

相続の開始を知った日から何もせず、3か月を経過すると「相続する」ことになります。

特にご注意頂きたいのが故人が借金をしていることを相続人自身も把握したまま、何もせず3か月間放置してしまうと相続人が自動的に借金を負担することになります。

故人が借金をしていた形跡がある場合や故人が借金をしていたことが判明した場合は、期限に間に合うよう相続放棄の申立てを準備をしましょう。

準確定申告(4か月以内)

準確定申告とは、故人の確定申告を相続人が代わりに行うことです。準確定申告は、相続の開始(通常は被相続人が死亡した日)から4か月以内に、故人の住所地を管轄する税務署に申告する必要があります。

例えば、故人に所得(事業所得・不動産所得・給与所得など)があり、所得税の納付が必要な場合は、相続人が代わって税務署に申告しなければなりません。ただし、故人が会社員であった場合や所得が一定以下(年金受給額が400万円以下、その他所得が20万円以下)の場合は、準確定申告の手続きは不要です。

※詳細については、お近くの税務署又は専門家である税理士にご相談ください。

申告期限を過ぎてしまうと、加算税や延滞税といった税金を追加で徴収される可能性があります。相続が発生した後は、なるべく早めに準確定申告が必要かどうか確認するようにしましょう。

相続税の申告と納付(10か月以内)

相続税の申告や納付は、相続開始を知った日(通常は被相続人が死亡した日)の翌日から10か月以内に、故人の住所地を管轄する税務署に申告しなければなりません。

相続税とは、相続人が故人の財産を引き継ぐときに課税される税金になります。もっとも財産を相続したからといって必ず相続税が課税されるとは限りません。

相続税が課税される基準は、基礎控除額(3,000万円+相続人の人数×600万円)を超える場合です。故人の財産が基礎控除を超える場合は、相続税の申告を踏まえてスケジュールを立てる必要があります。

期限が過ぎた後に相続税を申告すると加算税や延滞税といった税金が追加で徴収されるだけではなく、「小規模宅地等の特例」や「配偶者控除」などの相続税を減らすための特例を受けられなくなります。

また、申告期限が迫っている時期に専門家である税理士に依頼するとしても通常の報酬とは別に費用が加算されてしまったり、依頼を断られてしまうこともあります。相続税が課税される方は、なるべく早めに税理士に依頼することを検討してみてください。

生命保険金の請求(3年以内)

故人が生命保険に加入していた場合は、保険会社に請求することで保険金を受け取ることができます。ただし、生命保険金の請求にも期限があります。一般的な保険会社では相続の開始から3年、かんぽ生命は5年以内に請求する必要があります。

期限内に請求できなければ、生命保険金を受け取るための権利が時効により消滅します(保険法第95条)。ただ、実際には期限が経過した後に保険金を請求したとしても保険会社が応じてくれることが多く、事前に保険会社に問い合わせて確認してみましょう。

相続登記の申請(3年以内)

令和6(2024)年4月1日から相続登記の申請に期限が設けられます。相続登記の申請期限は、相続人が故人から相続する不動産があることを知った日から3年以内です。

期限内に相続登記を申請できなければ、10万円以下の過料が科される可能性があります。ただし、期限内に申請できないことに正当な理由があれば過料は科されません。

また、どうしても期限に間に合わないときは、法務局に「相続人申告登記」を申出(申請)することで、一時的に過料を免れることもできます。

相続手続きにお困りの方は、早めに専門家に相談してください!

相続手続きに困ったり、ご不安な方は、一度専門家に相談することをお勧めします。

始めは、ご自身で手続きしようと思っても実際には集める書類の量が多く、行う手続きが多岐に亘るため途中で挫折してしまう方も少なくありません。

また、本記事でご説明したとおり、相続手続きには期限が定められているものがあり、そのまま放置してしまうと相続人の方にとって直接デメリットに繋がる手続きが多くあります。また、一度期限が過ぎてしまうと専門家に相談しても取り返しがつかないことがあります。

相続手続きに少しでも迷いやご不安がある方は、なるべく早めに司法書士や税理士などの専門家に相談してみることをおすすめします。

まとめ

当事務所では、相続手続きに関するご相談を初回は無料で承っております。

当事務所では、相続手続きを一括してご依頼頂くことや不動産の相続登記、預貯金の解約・払戻などの一部の手続きに限定してご依頼頂くことも可能です。また、ご要望に応じて、税理士などの他の専門家をご紹介させて頂くこともできます。

お気軽にご相談ください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

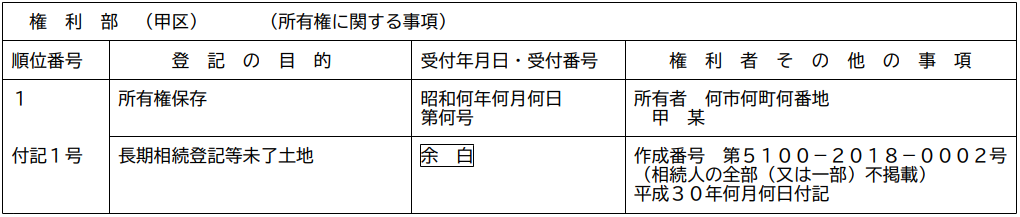

ある日、突然届く「法務局からのお知らせ」

記事をご覧いただき、ありがとうございます。港区の司法書士山田武史です。

突然ですが、皆さんは、法務局から下記の通知(お知らせ)を受け取ったご経験はあるでしょうか。

【通知書のサンプル】※画像をクリックすると拡大表示されます。

引用元:東京法務局「長期間にわたり相続登記等がされていないことの通知(お知らせ)について」

通知書を受け取った方の中には、驚かれたり、詐欺を装った文書だと疑って無視している方もいるのではないでしょうか。

先に結論を申し上げると、この通知書を受け取った方は、土地を相続する相続人です。

本記事では、この通知書が何のために送られてきたのか、受け取った後にどのような対応が必要なのか解説いたします。

何のために送られてくるのか

この通知書は、詐欺を装った怪しい文書ではありません。

この通知書は、相続登記の申請を促すために、法務局から不動産の亡所有者の相続人に対して送られるお知らせ(通知書)になります。

つまり、この通知書を受け取った方は、土地の所有権を相続する相続人であるため相続登記の手続きを行うことになります。

なお、法務局がこの通知書を介して金銭の振込みを依頼したり、要求することは一切ありません。※金銭の振込みや支払いを要求する内容の場合は、詐欺の可能性がありますのでご注意ください。

【法務局は、どうやって相続人を把握したのか】

平成30年に施行された「所有者不明土地の利用の円滑化等に関する特別措置法」により、現在は、所有者が亡くなった後、相続登記を一定期間放置している土地については、法務局が独自に戸籍を調査し、調査により判明した相続人に対して、相続登記を促すための通知書を発送する取り扱いになっています。

通知書を受け取った後に、確認すべきこと

他に相続人がいないか確認する

通知書を受け取った方は、まず、ご自身以外にも相続人がいないか確認します。

法務局が調査した結果、土地を相続する相続人が複数名いることが判明した場合は、任意で選択した相続人1名に通知書が送られます。したがって、通知書を受け取った方以外にも相続人がいないか確認します。

「法定相続人情報」を取得する

他に相続人がいないか確認するために、「法定相続人情報」を取得します。

法定相続人情報とは、法務局が相続人を調査した結果をまとめた家系図のようなものです。なお、法定相続人情報の取得には、通知書に記載されている「法定相続人情報の作成番号」が必要になります。通知書は、破棄せずに保管してください。

法定相続人情報の取得方法は、以下のとおりです。

土地の登記簿謄本を取得する

相続人の確認と併せて、相続登記の対象となる土地の登記簿謄本を取得します。

取得対象の土地は、通知書の「不動産番号及び不動産所在事項」欄に記載されています。

※土地の登記簿謄本は、土地の所在地に関わらず、最寄りの法務局で取得できます。

土地の登記簿謄本には、以下の記載がされています。

記載例①相続人全員の特定が完了している場合

記載例②相続人の一部が判明しない場合

引用元:所有者不明土地の利用の円滑化等に関する特別措置法等の施行に伴う不動産登記事務の取扱いについて(平成30年11月15日付け法務省民二第612号民事局長通達) (PDF形式 : 104KB)

確認した後に、相続人が行う手続き

相続登記を申請する

土地を相続する相続人と相続登記の対象になる土地を確認した後は、相続登記を申請することになります。

相続登記の大まかな流れは以下のとおりです。

※相続人等の戸籍謄本を集める必要はありません。

詳しくは、「不動産の名義変更(相続登記)」をご覧ください。

※ご自身で手続きすることが難しいと感じた方は、当事務所又はお近くの司法書士事務所にご相談ください。

相続登記以外の方法

相続登記を申請する以外の方法としては、「相続放棄」をすることも検討します。

相続放棄とは、相続人としての権利や地位を手放すための手続きのことです。

相続放棄をすることで、土地を相続することも無くなるので相続登記の申請に関わる必要がなくなります。ただし、相続放棄には3か月という期限や要件がありますので、司法書士などの専門家に一度相談することをお勧めします。

詳しくは、「相続放棄とは」をご覧ください。

既に「相続放棄をされている方」

既に相続放棄している方でも通知書が届いたり、法務局が作成した法定相続人情報に記載されることになります。

というのも既に相続放棄をしていたとしても法務局がその事実を把握することはできません。したがって、既に相続放棄している方は、法務局に連絡してその旨を伝えるようにしましょう。

通知書を受け取った方に、知って頂きたいこと

「通知書」を受け取ったとしても相続登記の申請が強制されるわけではありません。また、現時点(令和5年6月時点)では、何もせず放置していたとしても罰則はありません。

ただし、令和6年4月1日からは「相続登記が義務」になり、義務化された後も同様に通知書が届くことになります。ただし、義務化された後の通知の意味は、少し異なります。

つまり、義務になるということは、その義務を怠り放置してしまうと罰則があるということです。具体的には、通知を受け取った後に、一定期間放置してしまうと10万円以下の過料が科されることになります。

この通知書を受け取った方は、今の内から相続登記を終わらせることを強くお勧めします。

当事務所が相続登記の手続きを一括してサポートします。

当事務所では、相続登記に関するご相談・ご依頼を承っております。

当事務所は、相続登記のオンライン申請(電子申請)に対応しております。

相続した不動産が遠方にある場合や地方にお住いの方でも電話やZOOMなどを利用してお打ち合わせさせて頂き、相続登記の手続きを当事務所が代行して手続きいたします。

最近では、相続登記の義務化に備えて、相続登記を完了させたいとお客様からご相談やご依頼を頂く機会が増えてきております。

あなた自身が通知書を受け取られて、相続登記の手続きに不安を感じるときは、当事務所までお気軽にご相談ください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

相続登記が放置される理由と対策

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

前回から引続き、相続登記の義務化に関連する記事になります。

以前の記事では、相続登記が義務化される前に知っておきたいポイントや今の内から確認することをご紹介しました。

【前回までの記事】

今回は、現在不動産を所有されている方に向けて、相続登記の義務化に備えた対策方法をご紹介します。

相続登記の放置には理由がある

そもそも相続人が相続登記を放置する理由は何でしょうか?

「相続」という手続きに関わったご経験のある方や不動産を相続した方であれば、何となく想像ができるかもしれません。

対策方法を検討する前に、相続登記が放置されてしまう理由を今一度確認してみましょう。

相続人が相続登記をしない、できない理由

不動産を相続しても相続人が利用する予定がない

相続人の中には、自宅を所有されている方も多く、また、離れて生活している家族にとっては、地方や遠方にある実家を相続しても利用する予定がないため、不動産を相続しても管理や処分することが負担になり、相続登記せずに放置してしまうことがあります。

利用や処分ができない不動産に費用や手間を掛けたくない

実際のところ相続した不動産が経済的な価値が高い場合や市場からみて需要のある不動産であれば、売却することができるため最終的には相続登記がされます。

ただし、相続する不動産の中には、利用する予定もなく売却を含めた処分ができない不動産も存在します。そういった不動産を相続するとしても費用や手間をかけてまで相続登記しようと思う方は多くありません。

相続する不動産を把握してなかった

相続人が相続する不動産を把握できないことがあります。先祖代々引き継いできた地方にある土地などは、ご家族が調査しても判明しないことがあります。

また、亡くなったご本人も把握していない不動産が存在することがあります。例えば、故人が遺言書を書いていたところ、意図せず一部の不動産について記載漏れがあることも珍しくありません。

故人や相続人が把握していない不動産は、その不動産の名義人が何世代も前の方であることが多く、相続登記しようにも戸籍の収集に手間や費用が掛かってしまい、そのまま放置してしまうことがあります。

相続人同士の話し合いがまとまらない

相続登記できない代表的な例として、相続人同士の話し合いがまとまらず不動産を相続する人を決められないまま、相続登記が放置されてしまうことです。話し合いがまとまらない場合には、家庭裁判所を介した遺産分割調停や審判により、不動産を相続する人を決めることもできます。ただし、解決するまでに時間や費用もかかるため、そこまでして相続登記しようと思わない方もいます。

一部の相続人と連絡が取れず、手続きができない

相続人の人数に関わらず、一部の相続人と連絡が取れないことがあります。不思議に思われる方もいますが、実際にそういった事例はあります。例えば、一部の相続人の連絡先が分からず、戸籍や住民票を取得しても実際には、その住所地に居住していないなど、現在のお住いや所在が判明しないケースです。

そういった場合は、家庭裁判所に「不在者財産管理人」の選任してもらい、所在が分からない相続人に代わって、遺産分割などの相続手続きや相続登記の申請人として関与してもらうことになります。

ただ、不在者財産管理人の選任には時間と費用が掛かるため、裁判所の手続きを含めて手続きをせずに放置されてしまうことがあります。

今後は、どういった対策が必要になるのか

ここからは、不動産を所有されている人や将来不動産を相続する人に向けて、相続登記を円滑に進める方法や相続登記が放置されないための対策方法をご紹介します。

対策方法①ご家族で話し合って対策する機会を設ける

相続登記が放置される理由の大部分は、相続人が不動産を相続しても利用する予定がなく、管理や処分に困るためです。

そういったことを理由に相続登記を放置されないために、将来不動産を相続する家族がどういった考えを持っているのか、今の内から家族間で話し合うことが大切です。

また、相続の話題を親である本人に話しづらい場合は、「相続登記の義務化」や「所有者不明土地問題」など、世間の話題をきっかけに対策することについて、親がどんな考えを持っているのか聞いてみるのも良いでしょう。また、当事務所を含めた専門士業のホームページやコラムなどを紹介してみることもお勧めです。

対策方法②相続登記を円滑に進めるために、「遺言書」を作成する

相続登記を含めた相続手続きを進めるうえで、もっとも問題になりやすいのが遺産分割協議です。遺産分割協議とは、遺産の分け方について相続人全員で話し合うことです。

遺産分割協議が複雑化して時間が掛かるケースは以下のとおりです。

- 遺産の分け方について相続人同士の意見がまとまらない

- 相続人の中に認知症を発症もしくは、判断能力に疑いのある方がいる

- 一部の相続人と連絡が取れず、所在も分からない

上記のいずれかに該当する場合は、家庭裁判所を介した手続きが必要になり、当事者である相続人が想定しているよりも手続きに手間や費用、時間がかかります。

遺言書を作成して、あらかじめ財産の承継先を指定することで、相続人同士で遺産分割協議を行う必要がなくなり、相続登記を含めた相続手続きを円滑に進めることができます。

現代の相続トラブルは、相続人同士の争いだけではなく、高齢化社会における特有の問題が存在します。遺言書を作成することは、相続登記を円滑に進められるだけではなく、相続トラブルを予防する方法として非常に効果的です。

相続登記の義務化に備えるためにも遺言書を作成することをお勧めします。

対策方法③あらかじめ不動産を売却して現金化する

相続登記の義務化に備える対策として、最もシンプルな対策方法は、将来相続人が取得(相続)する財産に不動産がないことです。相続する不動産が無ければ相続登記も必要ありません。

また、相続人が複数人になる場合は、不動産そのものを共同で相続するよりも現金で分け合った方が相続人同士のトラブル予防になります。不動産を共同で所有することは、リスクになることが多く、相続する不動産に相続人が居住もしくは利用する予定もなければ、現金を相続する方が相続人にとっても適切なことがあります。

現在、複数の不動産を所有されている方は、今の内からご家族で話し合っていただき、不動産を処分・整理することも方法の一つとして検討してみてください。

対策方法④売却が難しい不動産は専門業者に有料で引き取ってもらう

不動産を売却するにしても買い手を見つける必要があります。

もっとも、最近では不要な土地・建物を有料で引き取るサービスを行っている専門の不動産会社があります。これは、売却とは異なり、不動産の所有者が不動産会社に費用を支払って土地や建物を引き取ってもらう方法です。

一般の取引では売却できない不動産を処分する方法の一つとして検討してみてください。

ただし、有料の引き取りサービスを行っている不動産会社の中には、詐欺をはたらく会社もあります。不動産を引き取ってもらう際は、支払う費用の妥当性や支払うタイミング、不動産の名義変更の有無や引き取った後に不動産会社がどういった目的で不動産を利用するのか確認することが重要になります。

対策方法⑤相続した不要な土地を有料で国に引き取ってもらう

以前の記事でもご紹介しましたが、相続した不要な土地を有料で国に引き取ってもらうこともできます。これを「相続土地国庫帰属制度」といいます。現在、所有されている不動産の中に、先代から相続した土地があり、処分に困っている場合は対策方法の一つとして検討する余地はあります。

ただし、あくまでも私見ですが、引き取ってもらうための要件は厳しく、ある程度の費用もかかるため、利用する場合は、お近くの法務局(本局)や司法書士などの専門家に一度は相談することをお勧めします。

参考記事「相続土地国庫帰属制度とは」

今後は、何もしないことが一番のリスクになる

これまでは、相続登記を放置しても義務や罰則はなかったため、そのまま放置しても直ぐに問題にならなかったかもしれません。ただし、今後は相続登記が義務化されて期限や罰則が設けられます。

「相続人申告登記制度」を利用することで、一時的に義務を果たして罰則を免れることはできますが、最終的には「本来の相続登記」を申請する必要があります。

また、「相続」という手続きは、どこかの段階(世代)で解決しなければ、更に複雑になる性質があります。複雑になるほど、相続人自身で解決できないだけでなく、専門家に依頼するとしても難易度が高くなるため費用も比例して高額になることがあります。

ご自身の後に続く世代のためにも今の内から手続きを終わらせるようにしましょう。

相談先を迷っている方は、司法書士に相談してください!!

現在、相続登記を放置されている方で、ご自身で手続きすることが「難しいなぁ…」、「無理そうだなぁ…」と思われた方、相続登記の義務化に備えた対策方法をご検討中の方は、司法書士にご相談ください。

当事務所でも相続登記をはじめ事前の対策としての遺言書の作成や家族信託(民事信託)などのご相談やご依頼を承っております。

お気軽にご相談ください。

お問い合わせはこちら

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

相続登記の義務化に備えて確認すること

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

前回の記事では、相続登記の義務化と知っておきたいポイントを解説しました。

【前回の記事】のおさらい

- 令和6年4月1日からは相続登記の申請が義務になる

- 不動産を相続することを知った日から3年以内に相続登記する

- 相続登記を放置すると10万以下の過料が科される可能性がある

- 期限に間に合わない場合は、「相続人申告登記制度」を利用する

前回の記事は、こちらをご覧ください。

既に不動産を相続した方でも相続登記していなければ、令和6年4月1日以降は申請することが義務になります。

今回は、ご自身だけではなく、ご家族が不動産を相続された方に向けて、今の時点で相続登記されているか確認する方法をご紹介します。

相続登記されているか確認する方法

不動産の登記簿謄本を取得する

相続登記されているか確認するための確実な方法は、「相続した不動産の登記簿謄本(登記事項証明書)」を取得することです。

登記簿謄本に相続人の住所・氏名が記載されていれば相続登記されています。反対に、登記簿謄本の所有者欄の最後に、亡くなった方の住所・氏名が記載されている、もしくは、亡くなった方しか記載されていない場合は、相続登記されていない可能性があります。

不動産の登記簿謄本は、調べたい土地の所在や地番、建物の家屋番号が判明していれば、全国のどこの法務局でも取得できます。

「登記識別情報通知」又は「登記済権利証」を確認することもお勧めです。

登記簿謄本を確認する以外にも不動産の「登記識別情報通知」又は「登記済権利証」の記載を確認してみてください。

相続登記している場合は、不動産を相続した相続人宛にどちらかの証明書が法務局から発行されています。なぜ、2種類あるのかですが、相続登記した年代によって法務局から発行される証明書が異なるからです。

どちらかの証明書に亡くなった人の住所・氏名が記載されていると、相続登記されていない可能性があります。その証明書に記載されている土地・建物の登記簿謄本を取得して、不動産の所有者が亡くなった人の名義になっていないか確認してみてください。

「登記識別情報通知の下部に貼られているシールは剥がさないでください!」

登記識別情報通知の下部に貼られているシールを剥がすとパスワードが記載されています。そのパスワードを第三者に見られてしまうと勝手に不動産の名義を移されてしまう恐れがあります。

不動産の登記簿謄本を取得するときに、そのパスワードを使用することはありません。

不動産を処分する時以外は、パスワードは使用しませんので剥がさず保管してください。

相続した不動産が分からないとき

相続した土地の所在や地番、建物の家屋番号が分からなければ、不動産の登記簿謄本を取得することもできません。

以下は、相続した不動産を特定する方法です。

相続した当時の資料を確認してみる

相続手続きに使用した遺産分割協議書や税務署に相続税の申告をしたときの資料などを確認してみてください。それらの資料に記載されている土地の所在や地番、家屋番号を確認して不動産の登記簿謄本を取得してみてください。

稀に、遺産分割協議に記載されている不動産であっても相続登記されていないことがあります。

固定資産税の「納税通知書」を確認する

相続した土地の所在や地番、建物の家屋番号を調べる方法として、「納税通知書」を確認することもお勧めです。

不動産を所有されている方には、毎年4月から6月頃に固定資産税の「納税通知書」が送られてきます。納税通知書に記載されている土地の所在、地番、建物の家屋番号を確認して不動産の登記簿謄本を取得してみてください。

注意点①相続登記していない場合でも納税通知書は届きます

固定資産税は、相続登記していない場合でも課税されます。したがって、納税通知書に記載があるからといって相続登記されているとは限りません。なお、相続登記されていない不動産の場合は、役所としても誰が不動産を相続したか把握できないため、複数の相続人がいる場合は任意で選択した相続人宛に納税通知書が送られます。

注意点②固定資産税が課税されない不動産もあります

亡くなった人が所有していた不動産でも課税標準額が一定額に満たない土地、建物やそもそも非課税の私道(道路)などは、固定資産税が課税されないため納税通知書に記載がなかったり、納税通知書自体が送られてきません。したがって、相続登記したと思っても申請が漏れていることがあります。

【固定資産税が課税されない不動産】

- 土地の課税評価額が30万円未満

- 建物の課税標準額が20万円未満

- 「私道(道路)」として利用されている土地

課税されていない不動産は「名寄帳」を取得して確認する

名寄帳とは、各自治体ごとに個人が所有している不動産を一覧にまとめた帳簿のようなものです。

名寄帳には、固定資産税が課税されていない土地や建物、非課税の土地なども記載されます。(※自治体ごとに取扱いが異なることもあります。)

もっとも、名寄帳で判明するのは、その市区町村内で管理している不動産のみです。全国の市区町村に対して名寄帳を請求することはできますが、却って手間と費用がかかるため地域を絞って請求することをお勧めします。

相続登記されていない不動産が見つかったとき

相続登記されていない不動産が見つかったときは、以下のいずれかの方法により相続登記を行います。

相続登記されていない不動産が見つかった経緯

遺産分割協議書に記載された不動産

遺産分割協議書に記載されている不動産でも相続登記されていないことがあります。

その場合は、遺産分割協議書に記載されているとおりに相続登記を申請します。相続登記に必要な書類として、相続した当時に使用した「遺産分割協議書」、「相続人の印鑑証明書」、「戸籍謄本等」を使用できます。

ただし、「評価証明書」は、相続登記を申請する年の評価証明書を取得する必要があります。例えば、平成30年に相続した時に作成した遺産分割協議書を使用して、令和5年に相続登記を申請するのであれば、令和5年度の評価証明書が必要になります。

なお、遺産分割協議書以外の書類が紛失している場合は、再度収集する必要があります。

遺言書に記載された不動産

遺言書により不動産を相続する人が指定されている場合でも相続登記されていないことがあります。その場合は、遺言書で指定された人の名義にするための相続登記を申請します。

相続登記を申請するときに添付する書類については、遺産分割協議書と同様に当時の遺言書や戸籍謄本などを使用できます。なお、評価証明書についても同様に相続登記を申請する年度の評価証明書を取得する必要があります。

遺産分割協議書や遺言書に記載されていない不動産

遺産分割協議書や遺言書に記載されていない不動産が見つかり、相続登記されていない場合は、相続人同士で話し合って不動産を相続する人を決めて頂くか、相続人全員の名義で登記する方法があります。

もっとも遺産分割協議書や遺言書に、下記のような記載がされている場合があります。

【遺産分割協議書の記載例】

- 「本協議書に記載がされていない財産については、相続人Yが取得する。」

【遺言書の記載例】

- 「本遺言書に記載した財産以外の遺言者の財産は、相続人Xに全てを相続させる。」

上記のような記載があれば、その指定どおりに遺産分割協議書や遺言書を使用して相続登記を申請することができます。

詳細は、「不動産の名義変更(相続登記)」をご覧ください。

相続登記を放置すると、どうなるのか

「相続登記されていない不動産が見つかった場合は、速やかに相続登記をしましょう!」とは、いってもどうしても面倒だからといって放置してしまう方はいます。

相続登記を放置することで得られる唯一のメリットは、登録免許税などの費用が掛からないことです。ただし、今後は相続登記を放置すると登録免許税以外にも10万円の過料が科されてしまいます。

その他にも相続登記を放置することのリスクは数多くあります。

主なリスクを以下にまとめましたのでご覧ください。

相続登記を放置するリスク

相続登記の有無に関係なく所有者としての管理責任は負う

相続人は、相続登記の有無に関係なく、不動産の所有者として管理責任を負います。

先程、述べたとおり相続登記の有無に関係なく固定資産税は課税されます。

その他にも相続人は相続した不動産の管理責任(民法第918条)や工作物責任(民法第717条)を負うことになります。

例えば、相続した建物が倒壊したり、放火されて隣家に被害が及んだ場合は、賠償責任を負うことになります。もっとも相続登記していなければ、対外的には誰が不動産を相続したか判明しないため相続人全員が責任を問われかねません。

つまり、第三者だけではなく不動産を相続しない、もしくは相続する意思のない相続人との間で責任の所在についてトラブルになることがあります。

相続登記を放置することで、より一層手間や費用がかかる

相続登記を放置している間に、当初の相続人が亡くなってしまうことがあります。

相続人が亡くなることで不動産の権利が次世代の相続人に移るため相続登記に関わる人や収集する書類の数も増えていき、当初は面倒に思っていた相続登記がより一層複雑になり、手間や費用もその分掛かってしまいます。

相続した不動産を売却したいと思ってもできない

相続した不動産をいざ売却したいと思っても相続登記しなければ売却することはできません。

不動産の名義が亡くなった人のままでは、不動産の所有者が明らかにならず、不動産を購入したい人にとっても「誰と売買契約を結べば良いのか」、「誰に代金を支払えば良いのか」が分かりません。

もっとも不動産を売却するには、不動産を相続した相続人全員の同意が必要になります。相続登記を放置している間に相続人が亡くなり相続人の数が増えることで、売却手続きに関与する人も増えます。

関わる人が多ければ、その分権利関係や利害関係が複雑になり、不動産を売却するまでに時間が掛かったり、売却すること自体ができないケースも少なくありません。

第三者に不動産の権利を取得される危険性がある

不動産を相続した多くの方は、相続登記せずとも自身が所有者であるから問題ないと思われている方がいます。ただ、不動産の権利は登記した人の早い者勝ちの性質があります。

というのも相続人同士が話し合って、特定の相続人が不動産を相続することはできます。ただし、その相続人が単独で不動産を相続したことを主張するには相続登記しなければなりません(民法第899条の2)。

相続登記しない間に、他の相続人が自身の名義で勝手に相続登記を行ったり、不動産の権利(持分)を第三者に売却することも手続き上は可能です。また、他の相続人に対する債権者等は、不動産の権利を差し押さえれることもできます。

一度不動産を売却されたり差し押さえられたりすると、もはや自身が不動産を単独で取得したことを主張できなくなります。

これらのリスクを次世代の家族が負担することになる

一番気を付けて頂きたいのが、こういったリスクが有るにも関わらず、ご自身の代で解決せずにいると、今度は次世代の相続人であるお子さんや他の親族に負担が引き継がれることです。

今は問題ないと思われたり、やっぱり面倒だからといって相続登記を放置してしまうと、次はご自身のお子さんやお孫さんが同じようなリスクを背負うだけではなく、更に複雑化して解決できない問題に発展することもあります。

不動産を相続された方や相続登記されていない不動産が見つかった場合には、速やかに相続登記をしましょう。

まとめ

最後までお読み頂き、ありがとうございました。

相続登記を放置されている方は早めに相続登記を完了させることをお勧めします。

「相続登記を放置している」、「相続登記されているか確認したい」、そのような方は、ぜひ一度当事務所にお問合せください。

お問い合わせは※こちら。

次回の記事では、ご自身やご家族が不動産を所有されている方に向けて、相続登記が義務化されても慌てないために、今の内からできることや対策方法についてご紹介しようと思います。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727

相続登記が義務になる?相続登記の義務化と知っておきたいポイント

記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

令和6(2024)年4月1日から相続登記が義務になります。

法改正された令和3年当時、司法書士界隈では話題になりましたが、一般の方には、あまり知られていないようです。

令和4年7月に、法務省が相続登記の義務化について、20代以上の成人男女1200人を対象に認知度を調査したところ、「よく知らない」、「全く知らない」と答えた人は、全体の約 66 %という結果が出ています。

引用元:法務省民事局「相続登記の義務化・遺産分割等に関する認知度等調査」

たしかに、「相続登記が義務?」と聞いたところで、ご自身にどういった影響があるのか実感が沸かない方が多いかと思います。

この記事では、令和6年4月1日から開始する相続登記の義務化と知っておきたいポイントをご紹介します。

そもそもの相続登記とは、何ですか?

まず、相続登記が、どんな手続きであるのか簡単にご説明します。

土地、建物、マンションなどを含めた不動産の所有者は、法務局で管理する不動産の登記簿で管理されています。

不動産の登記簿とは、不動産を所有している人の住所・氏名、土地の所在(場所)、地目(種類)、地積(大きさ)、建物であれば構造など、権利関係や物件の状況などが記録された帳簿のようなものです。

相続登記とは、不動産の所有者が亡くなった後に、その不動産の登記簿に記載されている所有者を亡くなった人から相続人等に変更するための手続きのことです。

相続登記を申請して、所有者(相続人等)を確定させなければ、相続した不動産を売却することもできません。

詳しくは、「不動産の名義変更(相続登記)」をご覧ください。

相続登記の義務化と知っておきたいポイント

POINT①いつから義務になるのか

令和6(2024)年4月1日から相続登記の申請が義務になります。

令和6年4月1日以降は、不動産を相続した相続人は相続登記を申請しなければなりません。

令和6年4月1日以前に、相続した不動産の相続登記も対象になります。

過去に相続した不動産でも相続登記を申請していない場合は、令和6年4月1日以降は相続登記を申請する必要があります。つまり、不動産を相続した時期に関係なく相続登記を申請することが義務になります。

なお、遺言書により相続人以外の人が不動産を譲り受ける場合には、相続登記の義務化の対象になりません。

POINT②相続登記の申請に期限が設けられた

相続又は遺言書によって不動産(土地、建物など)を取得した相続人は、その事実を知った日から3年以内に相続登記を申請しなければなりません。

具体的には、相続人が以下の2点を知った時から3年以内です。

- 所有者が死亡した事実

- 不動産の所有権を取得(相続)する事実

(例 遺産分割協議や遺言書により不動産を相続したなど)

相続人が被相続人(故人)が死亡した事実を知っただけでは、3年の期限は開始しません。

相続人が相続する不動産(故人所有の不動産)があることを知った時から3年の期限が開始します。

令和6年4月1日以前に相続した不動産は、相続人が「不動産を取得(相続)することを知った日」又は「令和6年4月1日」のいずれか遅い日から計算して3年以内に相続登記を申請する必要があります。

例えば、令和2年4月に親が亡くなっており、その当時は亡親から相続する不動産の存在を知らず、令和6年9月1日に、亡親から相続する不動産があることを相続人が知った場合は、その時から3年以内に相続登記を申請すれば良いことになります。

一方、令和6年4月1日以前から相続した不動産があることを知っており、相続登記を放置していた場合は、令和6年4月1日から3年以内に相続登記を申請する必要があります。

POINT③相続登記を放置したときの罰則

正当な理由がなく3年以内に相続登記を申請せず、放置してしまうと10万円以下の過料の対象になります。過料とは、行政上の義務違反者に対して、金銭の支払いを課す行政罰のことです。

なお、相続登記が申請できないことに正当な理由があれば、過料が科されることはありません。

【正当な理由の具体例】

- 相続人が極めて多く、戸籍収集や相続人全員を把握することに時間を要する

- 遺言の有効性や遺産の範囲等に争いがある

- 相続人自身が重病等の事情がある など

※正当な理由については、あらかじめ通達等で明確化される予定です。

POINT④期限に間に合わないときの対応方法

相続登記とはいっても戸籍収集や遺産分割協議など、ケースによっては相続人にとって手間や負担が大きいため期限内に申請できないことがあります。

そこで、新たに「相続人申告登記制度」が設けられました。

「相続人申告登記制度」とは

相続人申告登記とは、「不動産の所有者が亡くなったこと」及び「自身が相続人であること」を相続人が法務局に申し出る制度です。

相続人申告登記をすることで、一時的に相続登記の義務を果たしたとみなして罰則を免れることができます。

ただし、相続人申告登記は、以下の点にご注意ください。

相続人申告登記の注意点

注意点①義務を免れるのは、申出をした相続人のみ

相続人申告登記は、複数の相続人がいる場合でも各相続人が単独で申出することができます。

ただし、相続人申告登記により義務を果たしたことになるのは申出した相続人のみです。申出をしなかった他の相続人は義務を果たしたことになりません。

例えば、A、Bの相続人2名のうち、Bのみが相続人申告登記を申出した場合は、Bは義務を果たせますが、Aに義務は残ります。

複数の相続人がいる場合は、各相続人が個別に申出するか、相続人代表者1人が相続人全員を代理して申出することで相続人全員が義務を果たすことができます。

注意点②相続人申告登記は、本来の相続登記ではありません

相続人申告登記は、不動産の所有者が亡くなったこと、そして、申出人が相続人であることを法務局に知らせることに留まり、本来の相続登記のように不動産の所有権が相続人に移転したことを確定させる手続きではありません。

つまりは、相続人申告登記をした後も法定相続分又は遺産分割協議により、不動産を相続する人を確定して、改めて相続登記を申請する必要があります。

注意点③申告登記後に遺産分割協議をしたら3年以内に相続登記をする

上述したとおり、相続人申告登記の申出をした後も本来の相続登記を申請する必要があります。もっとも、相続人申告登記をした後に相続人間で遺産分割協議がまとまった場合は、協議が成立した日から3年以内に相続登記を申請しなければなりません。

この期限内に申請できなければ、10万円以下の過料の対象になります。

相続人申告登記をした後も遺産分割協議により不動産を相続する人を決めた場合は、再度義務が発生しますので、ご注意ください。

なぜ、相続登記が義務化されたのか

これまでは、相続登記を申請するかは任意でしたので、相続登記を放置したとしても罰則などはありませんでした。また、相続人も相続した不動産を売却する時を除いて、相続登記をするメリットを感じず、放置してしまうことがありました。

ただ、近年問題になっているのが、誰が所有者であるか判明しない「所有者不明土地」が増加していることです。

「所有者不明土地」とは?

「所有者不明土地」とは、土地を所有している人が誰であるか判明しないだけではなく、判明したとしても所在が把握できず、所有者と連絡が取れない土地のことをいいます。

先程、ご説明したとおり、土地などの不動産の所有者は「不動産の登記簿」で確認できますが、必ずしも現在の所有者が記載されているとは限りません。

これは、相続登記が任意であったため、登記簿に記載されている所有者が実際に生存又は死亡しているのか分からず、所有者が亡くなっていたとしても相続人全員を特定できなかったり、一部の相続人の所在や連絡先が分からず、所有者(相続人)全員を特定できないことがあります。

所有者不明土地は、その土地自体の管理や処分ができないだけでなく、公共事業や都市開発を進める際に、近隣土地の所有者が特定できないため、計画が進まないなど社会問題になりました。

所有者不明土地の多くは、何世代にも亘って相続人が亡くなっていることがあります。

相続人が亡くなると、それに比例して土地の権利(所有権)が次世代の相続人に分散するため、戸籍収集を含めて、土地の所有者(相続人)全員を特定することが困難なケースがあります。

また、一部の相続人の連絡先や所在が判明しなかったり、連絡が取れたとしても土地の管理や処分をする際に相続人全員から協力が得られずに、そのまま放置されてしまうことがあります。

そこで、所有者不明土地問題を未然に予防及び解消することを目的として、令和3年の法改正に伴い相続登記が義務化されることになりました。

まとめ

相続登記の義務化まで、残り1年を切りました。現時点で相続登記していない方も義務化された後は対象になり、期限内に申請できなければ罰則が課される可能性があります。

ただ、長い間放置された相続登記は、通常よりも手続きに手間と時間がかかります。義務化されてから慌てないよう、今の内からなるべく早めに手続きすることが大切です。

ご自身で相続登記することに、ご不安な方は、お早めに司法書士にご相談ください。

次回は、相続登記の義務化に備えて、今の内から確認しておくことや対策方法について、ご紹介したいと思います。

お問い合わせは※こちらまで。

山田武史司法書士事務所 〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL: 03-6434-0717 FAX: 03-6434-0727