記事をご覧いただき、ありがとうございます。港区の司法書士山田武史です。

亡くなった人から土地を相続したときに、一定の要件を満たすことで、土地の相続税評価額を減らせる制度があります。これを「小規模宅地等の特例」といいます。

ただし、相続した全ての土地に小規模宅地等の特例が適用されるわけではなく、相続する土地の利用状況によって適用されるための要件は異なります。

本記事では、小規模宅地等の特例について、解説いたします。

このページの目次

小規模宅地等の特例とは

あらためて小規模宅地等の特例とは、一定の要件を満たすことで、亡くなったご家族から相続した土地の相続税評価額を最大80%まで減らすことができる税法上の特例のことです。

一般的に、不動産は他の財産と比べて評価額が高いこともあり、それに比例して納付する相続税額も高額になることがあります。

例えば、故人と相続人が同居していた自宅の土地をそのまま相続すると相続税を納付するために自宅を売却しなければならない事態も想定されます。

そこで、相続する土地の利用状況に応じて、土地の相続税評価額を減らし、土地を相続した人が納付する税金の負担を減らすための措置として小規模宅地等の特例が設けられました。

特例の対象になる土地について

小規模宅地等の特例の対象になる土地は4種類あり、それぞれ要件が異なります。

特定居住用宅地等

特定居住用宅地等とは、故人(被相続人)が居住していた自宅の敷地又は故人と生計を一にする親族が住んでいた土地のことです。

故人が居住していた自宅の土地

故人が居住していた自宅の土地については、土地を相続する人に応じて小規模宅地等の特例を受けるための要件が定められています。

【適用要件】

①故人の配偶者が相続(又は遺贈)により土地を取得する場合

- 配偶者が土地を取得する場合は、無条件で特例を受けられます。

②故人と同居していた親族が相続(又は遺贈)により土地を取得する場合

- 相続税の申告期限まで自宅に居住し、かつ所有していることが必要です。

③別居している親族が相続(又は遺贈)により土地を取得する場合

以下の要件を満たす必要があります。

- 故人に配偶者がいない

- 故人と同居している相続人がいない

- 故人が亡くなる前の3年間、自己又は自己の配偶者、自己の3親等以内の親族や特別の関係にある法人(親族が経営している法人など)が所有する家屋に住んでいないこと

※自己とは、土地を相続する相続人のことです。 - 親族自身が住んでいる家屋を過去に一度も所有していないこと

※つまり、土地を相続する人は賃貸物件に住んでいることが要件になります。 - 相続税の申告期限まで、相続した土地を所有していること

介護保険法の要支援や要介護認定を受けていた故人が、以下の施設等に入居していた場合は小規模宅地等の特例を利用できます。

- 養護老人ホーム

- 特別養護老人ホーム

- 経費老人ホーム

- 有料老人ホーム

- 介護老人保健施設

- 介護医療院

- サービス付き高齢者向け住宅

障害者認定されている場合も、以下の施設等へ入居・入所していた場合は特例を利用できます。

- 障害者支援施設

- 共同生活援助を行う住居

故人と生計を一にする親族が住んでいた土地

故人が所有する土地に故人と生計を一にする親族が住んでいた場合も小規模宅地等の特例の対象になります。例えば、故人が所有している自宅に相続人が住み、故人は単身赴任などで別の場所に住んでいる場合です。

【適用要件】

①故人の配偶者が相続(又は遺贈)により土地を取得する場合

- 配偶者が土地を取得する場合は、無条件で特例を受けられます。

②故人と生計を一にしていた親族が相続(又は遺贈)により土地を取得する場合

- 相続税の申告期限まで自宅に居住して、かつ所有していることが必要になります。

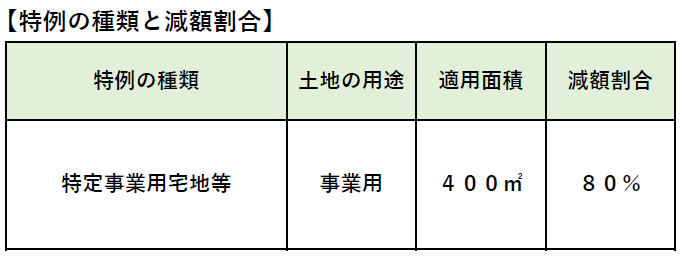

特定事業用宅地等

特定事業用宅地等とは、故人が生前に事業をしていた建物などの敷地については、一定の要件を満たすことで、小規模宅地等の特例を受けることができます。ここにいう事業には、店舗を構えて事業を運営していることをいいます。なお、アパートや駐車場の経営は該当しません。

故人が生前に営んでいた事業に使用していた土地

【適用要件】

故人の親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで、故人の事業を継続させ、かつ土地を所有していなければなりません。なお、事業を始めてから3年以内に故人が亡くなっている場合は、一定の規模以上の事業を除き、特例の適用対象外になります。

故人と生計を一にする親族が事業に使用していた土地

故人が所有する土地を故人と生計を一にする親族が事業に使用していた場合も小規模宅地等の特例の対象になります。例えば、故人と同居している親族が故人の所有する土地の上で事業を営んでいた場合です。

【適用要件】

事業をしている生計を一にする親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで自己の事業を継続させ、かつ土地を所有していなければなりません。なお、事業を始めてから3年以内に故人が亡くなっている場合は、一定の規模以上の事業を除き、特例の適用対象外になります。

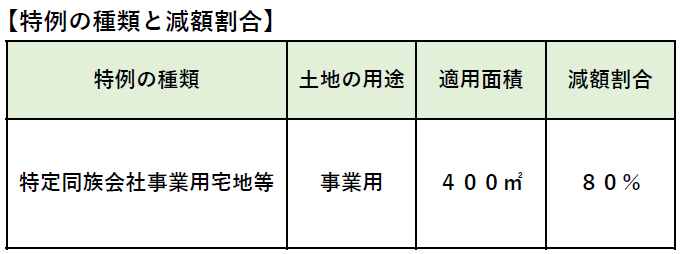

特定同族会社事業用宅地等

特定同族会社事業用宅地等とは、故人とその親族が50%を超える株式を所有する会社が故人の土地を用いて事業を行っていた場合は、一定の要件を満たすことで、小規模宅地等の特例を受けることが出来ます。なお、ここにいう事業にはアパートや駐車場の経営は該当しません。

故人と親族が経営する会社の事業に使用していた土地

【適用要件】

会社役員である親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで会社役員であることを継続し、かつ土地を所有していなければなりません。

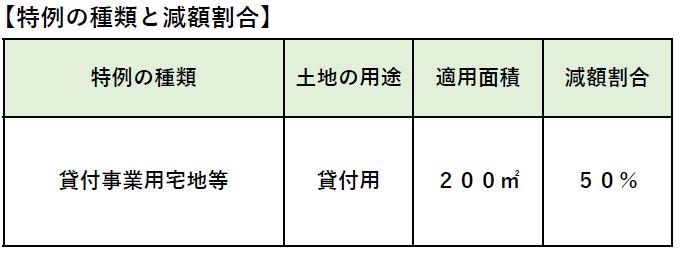

貸付事業用宅地等

貸付事業用宅地等とは、故人が所有する土地を貸し付けて収益を得ている場合は、一定の要件を満たすことで、小規模宅地等の特例を受けることができます。例えば、アパートや駐車場の経営は、「特定事業用宅地等」に該当しませんが、「貸付事業用宅地等」には該当します。

故人が生前に貸付事業をしていた土地

【適用要件】

故人の親族が相続又は遺贈により土地を取得する

- 土地を相続した親族が貸付事業を引き継いで相続税の申告期限まで継続し、かつ土地を所有していなければなりません。なお、貸付事業を始めてから3年以内に故人が亡くなっている場合は、特例の適用対象外になります。

故人と生計を一にする親族が貸付事業に使用していた土地

故人が所有する土地を故人と生計を一にする親族が貸付事業に使用していた土地も小規模宅地等の特例の対象になります。例えば、故人と同居している親族が故人の所有する土地に、アパートを建築して収益を得ている場合です。

【適用要件】

貸付事業をしている生計を一にする親族が相続又は遺贈により土地を取得する

- 土地を相続した親族は、相続税の申告期限まで自己の貸付事業を継続させ、かつ土地を所有していなければなりません。なお、貸付事業を始めてから3年以内に故人が亡くなっている場合は、特例の適用対象外になります。

まとめ

記事を最後までお読みいただき、ありがとうございます。

小規模宅地等の特例は、相続人にとっては納付する相続税額を減らすことができるので有用な制度です。ただし、実際に特例を受けるためには、故人と相続人の関係性や相続した後の状況など細かく要件が定められており、特例を受けて相続税を申告する際は、要件に該当するのか、専門家である税理士に事前に相談するなど、十分に注意してください。

当事務所では、お客様のご要望に応じて専門家である税理士をご紹介させて頂いております。

お気軽にご相談ください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727