記事をご覧いただき、ありがとうございます。港区の司法書士の山田でございます。

家族信託をしたときに、税金が課税される場面としては、「家族信託を開始したとき」、「家族信託をしている間」、「家族信託が終了したとき」になります。

本記事では、家族信託を利用したときに、「どの時点で」、「誰に」、「どのような税金」が課税されるのか、家族信託を開始したときから終了するまでの税金の基本的な課税関係についてご説明いたします。

なお、具体的に課税される税額など詳細については、専門家である税理士の方にご相談ください。

このページの目次

家族信託と税金の課税関係

家族信託では、原則として受益者に税金が課税される

始めにご説明するのが、信託に関わらず税金の課税される仕組みの考え方です。税務上は財産から発生する利益を受け取る人に対して、税金が課税されます(実質所得者課税の原則)。

例えば、現金や不動産を贈与(譲渡)したときは、財産を譲り受けた人(受贈者)に贈与税という税金が課税されます。これは、贈与により財産を譲り受けた人が無償で財産を譲り受けることに利益があるからです。

これを家族信託に当てはめると、信託した財産の所有権は、受託者に移転することになり、財産の名義も受託者に変更されます。

受託者が財産を取得するので、受託者に贈与税が課税されるようにも見えますが、税務上は、受託者ではなく、「受益者(じゅえきしゃ)」に、贈与税が課税されます。

なぜ、受益者に贈与税が課税されるのかというと、家族信託に登場する人物とその役割から理解することができます。信託では、財産の名義が受託者に移るといっても、財産から発生する利益や価値は、受益者が受け取ることになるからです。

家族信託の登場人物と役割

- 委託者・・・財産を託す人

- 受託者・・・財産を信託の目的に従って管理する人

- 受益者・・・財産から発生する利益を受け取る人

したがって、家族信託では、実際に財産から発生する利益を受け取る受益者に課税関係が生じるのが原則となります。

自益信託と他益信託について

信託には、「財産を託す=委託者(財産の所有者)」、「財産を管理する=受託者」、「財産から発生する利益を受け取る=受益者」の3者が関わることになります。

そして、信託契約の内容により、委託者が受益者を兼ねることもできます。委託者と受益者が同一人物の信託を「自益信託(じえきしんたく)」といい、委託者と受益者が別人物の信託を「他益信託(たえきしんたく)」といいます。

先にも述べたとおり、家族信託では、受益者に贈与税などの税金が課税されるのが原則となります。

ただし、信託を開始したときから受益者に贈与税が課税されるのは、委託者と受益者が別の人物(他益信託)だった場合です。反対に、信託する当初から委託者と受益者が同一人物(自益信託)であれば、信託する前後で財産から発生する利益を受け取る人(委託者=受益者)に変更はないため、受益者(兼委託者)に贈与税は課税されません。

自益信託と他益信託

- 自益信託・・・「委託者」と「受益者」が同一人物⇒贈与税が課税されない

例)委託者父、受託者子、受益者父⇒父には贈与税は課税されません。 - 他益信託・・・「委託者」と「受益者」が別の人物⇒贈与税が受益者に課税される

例)委託者父、受託者子、受益者母⇒母に贈与税が課税されます。

家族信託の多くは、受益者に贈与税が課税されないよう当初は自益信託(委託者=受益者)として信託を設計しますので、信託を開始したときから贈与税が課税されることはありません。

家族信託を開始するときの税金

贈与税

先にも述べたとおり、家族信託を開始すると委託者から受益者に、経済的利益が移転した(贈与)とみなされて、受益者に贈与税が課税されます。ただし、贈与税が課税されるのは、委託者と受益者が別の人物である他益信託の場合です。

反対に、委託者と受益者が同じ人物である自益信託であれば、家族信託をする前と実質的な権利や財産から発生する利益を受ける人に変更はないので、受益者に贈与税は課税されません。

- 自益信託・・・贈与税は非課税

- 他益信託・・・受益者に贈与税が課税

登録免許税(不動産を信託した場合)

不動産を信託したときは、委託者から受託者へと不動産の名義を変更するために所有権移転及び信託の登記を法務局に申請します。その登記を申請する際に、納付する税金を登録免許税といいます。

以下は、その登録免許税の税率になります。

- 土地を信託するとき・・・固定資産評価額×0.3%(令和8年8月31日まで)

- 建物を信託するとき・・・固定資産評価額×0.4%

※固定資産評価額とは、固定資産評価証明書に記載されている評価額のことです。

不動産取得税

原則として、不動産の所有権が移転すると、その所有権を取得した者に対して不動産取得税が課税されます。

ただ、信託の場合は、不動産の所有権を取得する受託者(受益者も含め)に不動産取得税は、課税されません(非課税)。

これは、不動産の所有権を受託者に移転するのは、信託財産として管理するための形式的な移転に留まるため不動産取得税は非課税ということになります(地方税法第73条の7第3号)。

家族信託をしている間の税金

所得税・住民税

家族信託の期間中に、信託財産から発生した利益に対して、所得税・住民税が課税されます。

そして、信託期間中に、所得税・住民税が課税される人は財産から発生する利益を受け取る受益者になります。

例えば、賃貸アパートなど収益不動産を信託財産とした場合に、毎月の賃料収入を受け取るのは受益者です。したがって、所得税・住民税が課税されるのは、受益者です。

※受託者に、所得税・住民税(信託報酬を得た場合を除き)は課税されません。

固定資産税

固定資産税(固定資産税・都市計画税)とは、不動産の所有者(名義人)に、毎年課税される税金のことです。

固定資産税は、毎年1月1日現在の固定資産課税台帳(市町村長が作成した不動産の所有者名簿のようなもの)に、登録された人が納税義務者になります。

そのため、不動産を信託した場合は不動産の名義人は受託者になるため、固定資産税が課税されるのも受託者になります。

ただし、固定資産税の支払いなど、不動産を管理するために必要となる費用については、信託された現金から受託者が支払いに充てることができます。

贈与税(受益権を贈与したとき)

先にも述べたとおり、受益者は、信託期間中に信託財産から生じる利益を受け取ることができます。この利益を受け取る権利の総称を「受益権」と呼びます。信託期間中に、この「受益権を贈与する」と受益権を譲り受けた人(新受益者)に贈与税が課税されます。

譲渡所得税(受益権を売却したとき)

信託期間中に、受益者が対価を得て、前述した「受益権」を第三者に売却した場合には、売却した側の受益者(旧受益者)に対して譲渡所得税が課税されます。

上記以外にも譲渡所得税が課税されるケースがあります。

それは、「受託者」が「信託財産そのものを売却」して、利益(譲渡益)が発生したときです。その場合にも受益者に譲渡所得税が課税されることになります。

例えば、親が所有する自宅不動産を親自身を受益者として、子に信託した後に、親の介護費や施設への入居費用の支払いのために、受託者である子が信託財産である自宅を売却することで、売却代金に利益が発生するのであれば受益者である親に対して譲渡所得税が課税されることになります。

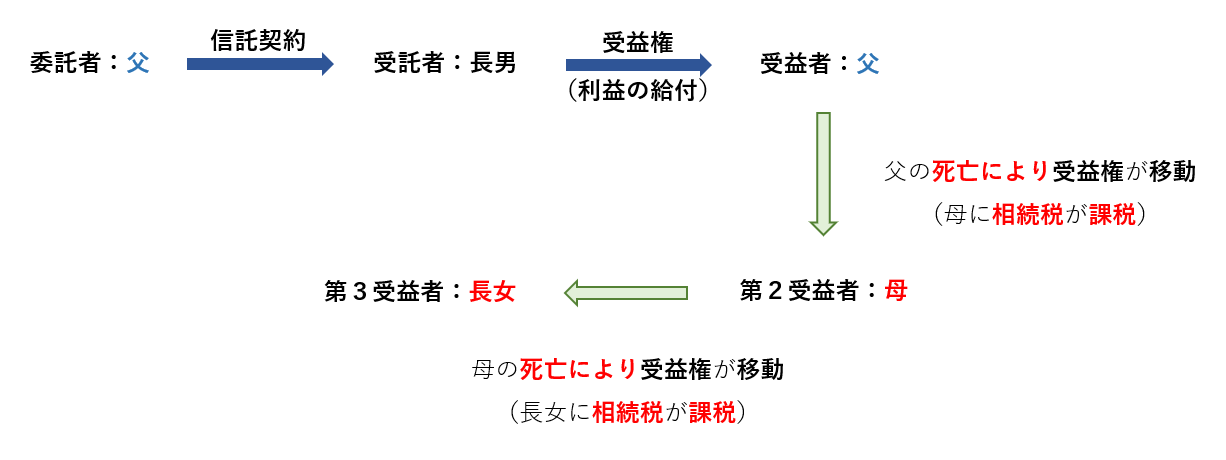

相続税(受益権を相続した)

家族信託をしている期間中に、受益者が死亡した場合には、信託契約の定めに従い、信託を終了するか新たに受益者となる人のために、信託を継続することになります。

信託契約書に、当初の受益者が死亡した後、新たに受益者となる人の指定があり、信託を終了せずに継続する信託の仕組みのことを「受益者連続型信託」と呼びます。

受益者連続型信託では、当初受益者(第1受益者)が死亡したとしても信託が終了することなく、新たに指定された受益者(第2受益者)が受益権を取得することになります。

このときに、税務上は、当初受益者から新受益者に、受益権の遺贈(相続)があったものとして新受益者に相続税が課税されます。以降も次の受益者について指定があるときは、受益権を取得した人に相続税が課税されることになります。

【受益者連続型信託と相続税の課税関係】

登録免許税(不動産を信託している間に受益者を変更したとき)

不動産を信託している期間中に、受益権の贈与・売買・相続(受益者が死亡しても信託を継続するとき)があったときは、不動産の登記簿に記載されている信託目録の受益者を変更するために法務局に登記を申請します。

以下は、その登記を申請する際に納付する登録免許税になります。

- 受益者を変更したとき・・・信託している不動産の個数×1,000円

家族信託が終了したときの税金

家族信託が終了すると、信託を終了したときの受託者(清算受託者)が清算事務(債権の回収や債務の返済など)を行い、残余財産(残った信託財産)を信託契約等で指定された「帰属権利者(残余財産を取得する人)」に引き渡す手続きを行います。

そして、信託が終了したときに課税される税金については、残余財産を誰が取得するかによって、課税の有無や課税される税金の種類が異なります。

つまりは、どのような原因で帰属権利者が残余財産を取得するのかがポイントになります。

以下からは、信託が終了したときのケースに分けてご説明いたします。

ケース①受益者の生存中に信託が終了して、受益者以外の人が残余財産を取得する

贈与税

例えば、受益者である父が生存中に、信託契約や信託法に定める終了事由の発生により、家族信託を終了したとします。このときに信託契約書に、受益者である父ではなく、母を残余財産の帰属権利者に指定していた場合は母に贈与税が課税されます。

つまりは、母が帰属権利者として残余財産を受け取ることで財産の経済的な価値や権利も父から母に移ることになります。税務上は、これを父から母への生前贈与とみなして贈与税が課税されるということです。

登録免許税(不動産を信託している場合)

不動産を信託している場合には、信託終了に伴い、不動産の名義を受託者から帰属権利者に変更するために、所有権移転と信託登記の抹消登記を法務局に申請します。

その登記申請の際に納付する登録免許税は、以下のとおりです。

- 所有権移転分・・・固定資産評価額×2%

- 信託登記抹消分・・・信託している不動産の個数×1,000円

不動産取得税(不動産を信託していた場合)

家族信託を終了した後に、残余財産である不動産を委託者兼受益者以外の人が帰属権利者として取得する場合には、その帰属権利者に不動産取得税が課税されます。

これは信託終了に伴い、帰属権利者が不動産の実質的な権利(所有権)を取得することになります。したがって、不動産を取得した帰属権利者に不動産取得税が課税されることになります。

ケース①では、帰属権利者である母に不動産取得税が課税されます。

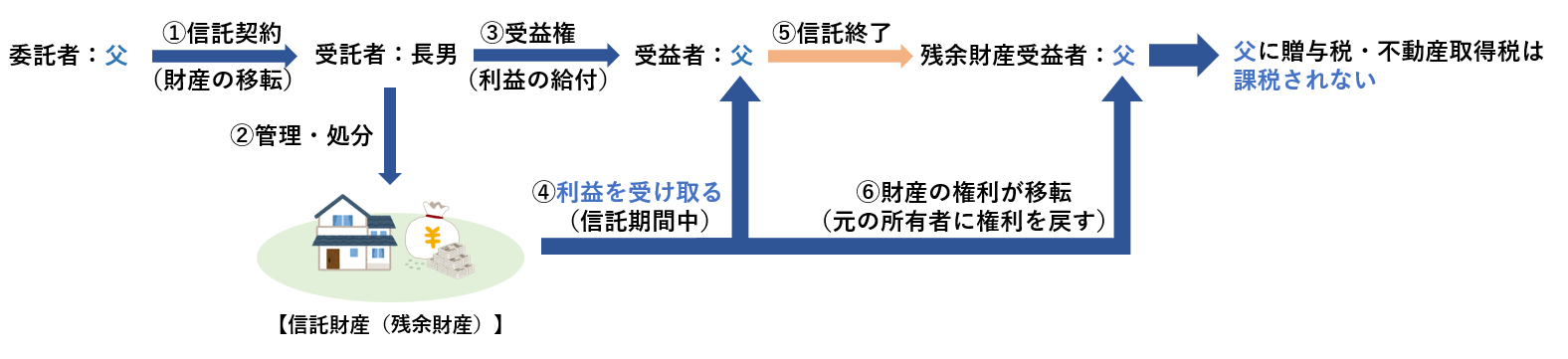

ケース②受益者の生存中に信託が終了して、受益者が残余財産を受け取る

ケース①と同様に、受益者である父が生存中に家族信託を終了したとします。

ただし、信託が終了した後の残余財産を受け取るのが受益者である父の場合には、贈与税や不動産を取得したときの不動産取得税は課税されません。

これは、信託を開始したときの委託者兼受益者と信託が終了した後に残余財産を受け取る人が同一人物であるため、財産の経済的な価値や権利の移転(父⇒父)が伴わず、贈与税や不動産取得税が非課税になります。

例えば、信託を開始したときは、父が委託者兼受益者となる自益信託であっても信託している間に、一度父から母に受益権が移転されて、その後に母から父に受益権を移転(戻した)した場合に、父が信託終了後に不動産(残余財産)を取得したとしても不動産取得税が課税されることになります。

これは、「信託の効力(開始)が生じたときから引き続き委託者のみが信託財産の元本の受益者である信託」の要件を満たさなくなるため、不動産取得税が課税されるということです。(地方税法73条の7第4号)

登録免許税(不動産を信託していた場合)

ケース①と同じく信託終了に伴い、不動産の名義を受託者から帰属権利者に変更するための登記を法務局に申請します。

ただし、信託開始から継続して委託者兼受益者である人が不動産(残余財産)を受け取るのであれば、信託する前の所有者に不動産の名義を戻すだけなので所有権移転分は非課税になります。

ケース②では、信託開始から終了するまで、父が委託者兼受益者です。したがって、父が残余財産である不動産を取得するので、所有権移転分の登録免許税は非課税となります(登録免許税法第7条1項2号)。

- 所有権移転分・・・非課税(登録免許税法第7条1項2号)

- 信託登記抹消分・・・信託している不動産の個数×1,000円

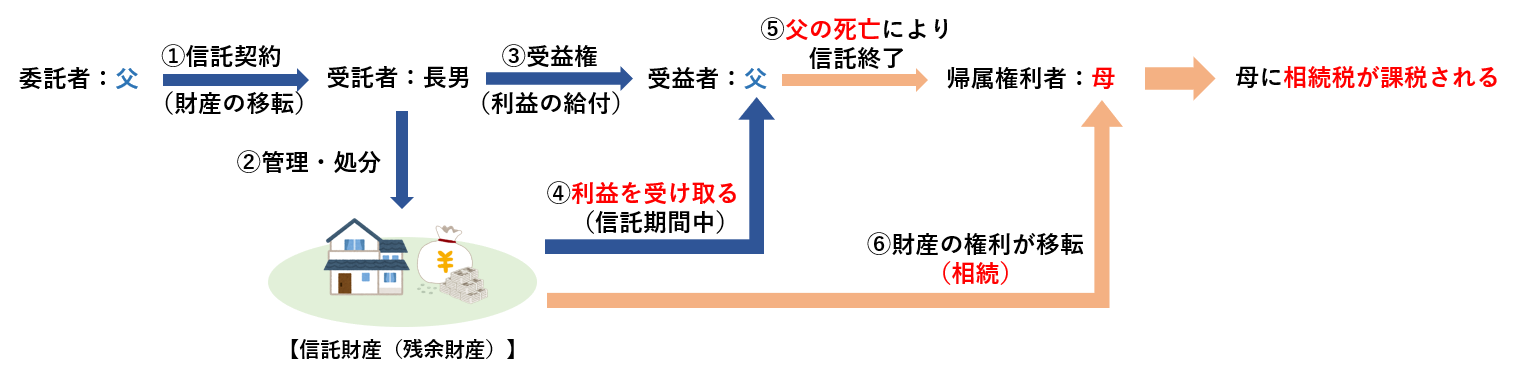

ケース③受益者の死亡により、信託が終了したとき

相続税

ケース①と②とは異なり、受益者である父が死亡したことにより家族信託が終了したとします。

この場合に、信託契約書に帰属権利者として母を指定していた場合は、母に相続税が課税されます。これは、父の死亡により母が残余財産を取得することを父から母への相続(又は遺贈)があったとみなして、税務上は相続税が課税されることになります。

登録免許税(不動産を信託していた場合)

信託終了に伴い、不動産の名義を受託者(長男)から帰属権利者(母)に変更するために、所有権移転と信託登記の抹消登記を法務局に申請します。

ただし、ケース①とは異なり、ケース③では所有権移転分の登録免許税について、2%⇒0.4%に税率が軽減されます。

ケース③では、委託者兼受益者である父が死亡したことで信託が終了し、父の相続人である母(配偶者)が帰属権利者として不動産(残余財産)を取得することを父から母への相続と同視できるため登録免許税が0.4%に軽減されます。※通常の相続登記と同じ税率になります。

- 所有権移転分・・・固定資産評価額×0.4%(登録免許税法第7条2項)

- 信託登記抹消分・・・信託している不動産の個数×1,000円

不動産取得税(不動産を信託していた場合)

委託者兼受益者が死亡したことにより、その相続人が帰属権利者として残余財産である不動産を取得する場合には、不動産取得税は非課税になります。

これは、通常の相続により不動産を相続した場合には、不動産取得税が非課税になることと同様に、信託においても委託者兼受益者が死亡した後に、その相続人等が帰属権利者として不動産(残余財産)を取得する場合には、不動産取得税は課税されません(地方税法第73条の7第4号)。

ケース③では、委託者兼受益者である父が死亡することで信託が終了し、父の相続人である母(被相続人の配偶者)が帰属権利者として不動産(残余財産)を取得するのであれば、実質的には、父から母への相続と同視できるため母に不動産取得税は課税されません。

- 信託開始から終了まで「自益信託(委託者兼受益者)」を継続していること

信託を開始してから受益者が死亡して信託が終了するまでの間、継続して委託者と受益者が同一人物であることが必要になります。 - 「委託者の相続人」が不動産(残余財産)を取得すること

委託者の相続人が帰属権利者として不動産(残余財産)を取得することが必要になります。この相続人とは、民法に規定する法定相続人のことを指します。

ケース③では、帰属権利者となる母は、委託者である父の配偶者(法定相続人)に該当することになりますので、この要件を満たすことになります。

一方、父が亡くなった時に法定相続人に該当しない人が帰属権利者として不動産を取得する場合は、この要件を満たさないことになり、不動産取得税が課税されることになります。

家族信託をしても課税される税金は変わらない

家族信託をすることで、課税される税金(登録免許税を除く)が増えたり、減ったりすることはありません。

収益不動産から収益を得れば所得税がかかりますし、財産を贈与すれば贈与税、相続が発生すると相続税がかかることは、家族信託をしたとしても変わりません。

家族信託では信託された財産の所有権は受託者に移りますが、信託財産から発生する利益を受け取るのは受益者です。したがって、各種の税金が課税される人は受益者であり、課税対象になる財産は「受益権」となります。

もっとも、実際に家族信託を開始する際は、元の所有者である委託者と受益者が同一人物であることが多いため、課税される人の呼称は変わりますが、実際に税金が課税される人は家族信託をする前後で変更はありません。(※固定資産税等は除き)

まとめ

記事を最後までお読みいただき、ありがとうございます。

家族信託にかかる税金の多くは、家族信託をせずとも課税される税金になります。ただし、家族信託をしない場合と比べると複雑に感じる方もいらっしゃるかもしれません。

家族信託における課税関係については、信託をすることにより誰が利益を得るのかを考えてみると理解しやすくなります。

ただし、家族信託を利用する目的を誤ってしまうと予期しない税金が課税されることもあるので、家族信託を検討されている方は、専門家の支援を受けながら手続きを進めてみてください。

お問い合わせはこちら(お問い合わせフォーム)

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717

FAX 03-6434-0727