記事をご覧いただき、ありがとうございます。司法書士の山田武史です。

相続登記の義務化が始まって、2ヶ月程経過しました。

相続登記に限らず相続に関するご相談やご依頼が増えたように感じます。

最近は、「市役所から固定資産税に関する通知書」や「面識のない相続人からのお手紙」などが届き、どう対応すれば良いのか分からなかったり、「家族が亡くなってから、しばらく放置していた相続登記」したいとのご相談をいただくことがあります。

これは、相続登記の義務化が皆様にも周知されてきたことや行政などが不動産の所有者を正確に把握するために皆様に働きかけているのではないのでしょうか。

もっとも、相続登記が義務化されたことや相続登記を放置することのリスクについて、まだご存知のない方もいるのではないでしょうか。

本記事では、相続登記の義務化された後に相続登記を放置するリスクについて解説いたします。

あなた自身が不動産を相続した方であれば、是非参考にしてみてください。

このページの目次

相続登記とは

そもそもの前提としての「相続登記」について、解説いたします。

相続登記とは、亡くなった人が不動産を所有していた場合に、亡くなった人の相続人等に不動産の名義を変更するための手続きのことをいいます。

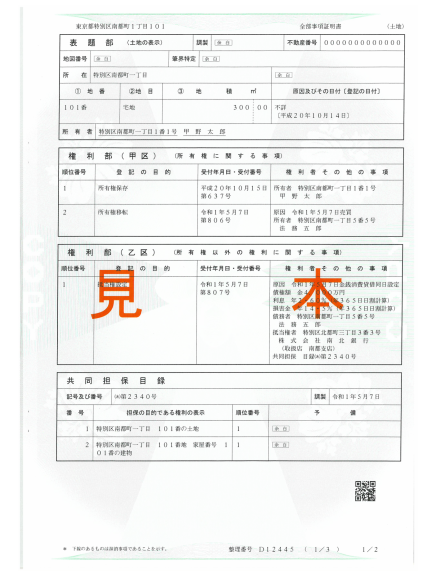

不動産の所有者は、法務局で管理する登記簿に記載されています。登記簿とは、不動産の所有権を持つ人が誰であるかなど、権利関係を示した証明書だと思ってください。

【不動産の登記簿謄本】

引用元:法務省ウェブサイト「不動産登記のABC」

そして、上記の登記簿に所有者として記載されている人が亡くなった後に、不動産の所有権を誰が相続したのか、登記簿に反映するための手続きのことを「相続登記」といいます。

詳しくは、「不動産の名義変更(相続登記)」もご覧ください。

相続登記の義務化とは

これまで相続登記を申請するかは当事者の任意でした。

しかし、何十年もの間、相続登記が放置されてしまうと、相続人が多数となったり、一部の相続人の連絡先や行方が分からず、現時点で誰が不動産を所有しているのか判明しない「所有者不明土地」が年々増加してしまい、社会問題になりました。

そして、「所有者不明土地」をこれ以上、発生させないための予防と不動産利用の円滑化のために、相続登記が義務化されました。

それでは、相続登記が義務化されたことによって、何が変わったのか押さえておきたいポイントを以下に記載いたします。

相続登記の申請に期限が設けられた

相続登記が義務化されたことによる最大のポイントは、相続登記の申請に期限が設けられたことです。

令和6年4月1日以降は、不動産の所有者が亡くなり相続が発生した場合、不動産を相続した相続人等は、「3年以内」に法務局に相続登記の申請をしなければなりません。

では、いつから「3年以内」なのか。

それは、以下の両方の事実を知った日から3年以内とされています。

- 「不動産の所有者が亡くなったこと」

- 「相続人自身が不動産を相続すること」

亡くなった人が不動産を所有していることを相続人自身が知っていたのであれば、亡くなった日から3年以内に相続登記を申請する必要があります。

もっとも亡くなった人が不動産を所有していることを相続人等が知らなかった場合もあります。そういったケースでは、相続する不動産の存在を知った日から3年以内に相続登記を申請することになります。

期限内に申請できないと過料の対象になる

相続登記が義務化された後は、上述した3年以内に、相続登記を申請しないと、10万円以下の過料の対象となります。

過料とは行政が秩序維持のために、違反者から金銭を徴収する罰則のことです。

もっとも、例外として期限内に相続登記を申請できないことに、「正当な理由がある」場合は、過料は科されません。

正当な理由の具体例としては、以下の事由が挙げられます。

【正当な理由の具体例】

- 相続人の人数が極めて多数に上り、かつ、戸籍等の収集や相続人全員を把握等するために多くの時間を要する場合

- 亡くなった人が書いた遺言の有効性や遺産の範囲等が相続人等の間で争いがあり、誰が不動産を相続したのか明確にならない場合

- 不動産を相続した相続人自身が重病その他これに準ずる事情がある場合

- 不動産を相続した相続人が配偶者からの暴力などのDV被害者等その他これに準ずる者でありであり、その生命・身体に危害が及ぶおそれがある状態にあって避難を余儀なくされている場合

- 不動産を相続した相続人が経済的に困窮しているために、登記申請を行うために要する費用を負担する能力がない場合

令和6年4月1日以前に相続した不動産も対象になる

相続登記の義務化が開始されたのは、令和6年4月1日からです。

誤解されやすいのが、令和6年4月1日以前から相続登記を放置しているケースの場合は、相続登記の義務化の対象にならないのではないかということです。

しかし、相続登記の義務化の対象は、令和6年4月1日以前に発生した相続も対象になります。

つまり、令和6年4月1日以前に、ご家族が亡くなり不動産を相続した方で、現時点で相続登記を放置している方も相続登記の義務化の対象になります。

こういった過去に相続した相続登記の期限は、「不動産を相続することを知った日」又は「令和6年4月1日」のどちらか遅い日から数えて3年以内です。

もっとも、上述したとおり、相続登記が義務化された後も相続する不動産の存在を知らなかったのであれば、相続する不動産の存在を知った日から3年以内に申請することになります。

令和6年4月1日以前に、不動産を相続した人も相続登記の義務化の対象になりますのでご注意ください。

過料だけではない相続登記を放置するリスク

相続登記を放置することは、過料が科されるだけではなく、その他にも様々なリスクが存在します。

以下に、相続登記を放置することのリスクについて記載いたします。

権利関係が複雑化して、相続登記の申請が困難になる

相続登記を放置している間に、当初の相続人が亡くなり、更に何世代にも亘って相続人が亡くなっていることがあります。

そうなると、結果として不動産を相続する相続人が何十名となることも珍しくなく、相続人を調査するだけでも相当な負担となります。また、相続人の数が多ければ、それだけ不動産の権利が細分化されて誰が、どれだけの権利を持つのか権利関係が複雑化してしまうことがあります。

具体的には、当初の相続人が子供3人だった場合に、そのまま相続登記をせず放置している間に、子が亡くなり、その子の子(孫)が相続人となったり、更に孫が亡くなるなど次世代の相続人に相続権が発生し、放置している間にネズミ算式に相続人が増加してしまうことがあります。

こういった場合でも相続人全員から協力を得られれば、相続登記は申請できます。ただし、一部の相続人と連絡が取れなかったり、所在が分からない場合は裁判所を介した手続きが必要になることもあるため、費用や手続き上の負担を考えると事実上相続登記を申請することが困難になることがあります。

不動産を処分(売却等)することができない

相続した不動産を売却を含めて処分するにも、登記簿上の所有者が亡くなった人のままでは、手続きを進めることはできません。

不動産を売却するには、亡くなった人から不動産の所有権を相続した相続人に名義変更するための相続登記を申請する必要があります。

これは、対外的に不動産を相続したことを登記簿に示す必要があり、不動産を相続した人が登記簿に記載されていなければ、不動産の売主として契約を締結することもできないためです。

なぜなら、不動産を相続した相続人以外の相続人から後から権利を主張されることもあり、契約締結後に売却することに合意していないなど、トラブルが発生する可能性があるためです。

したがって、不動産を相続した相続人は、自身が不動産を相続したことを登記簿に反映してから売却手続きを進める必要があります。

相続した不動産を売るときに、相続登記をすれば良いとお考えの方もいますが、いざ売却しようにも他の相続人と連絡が取れなかったり、相続人の数が多くなり相続人全員から合意を得られず、売却することができないこともあります。

将来、売却する予定の不動産であっても今の内から相続登記を完了させることをお勧めします。

不動産が差押えられたり、他の相続人が勝手に売却する

複数の相続人がいる場合に、一部の相続人に借金があり、支払いを滞納している方がいる場合はご注意ください。

その相続人の債権者は、借金をしている相続人の法定相続分に対して差し押さえることができます。この場合、債権者は相続人に代わって法定相続分による相続登記を申請することでき、差押えの登記をすることができます。

また、複数の相続人がいる場合、相続登記が完了するまでの間は、不動産の所有権という権利を各相続人の相続分に応じて持ち合うことになります。

先程、相続登記しなければ不動産を売却することはできないとご説明しましたが、一部の相続人が自身の相続分のみを売却することはできます。

この場合、一部の相続人が相続人全員名義の相続登記を申請して、自身の持分(相続分)のみを売却するという流れになります。つまり、一部の相続人が勝手に相続登記を申請して、自身の相続分のみを第三者に売却できるということです。

たとえ、遺産分割協議により不動産を相続する相続人が決まっていたとしても、相続登記を申請しなければ、その第三者に不動産の権利を取得したことを主張することはできません。

登記制度は、早く申請したものが優先して権利を主張できるため、不動産を相続した方は、早めに相続登記を申請することをお勧めします。

どうしても相続登記できないときは、「相続人申告登記」を利用する

相続登記の義務化された後でも、何らかの事由により、どうしても相続登記を申請できないケースもあります。そういった場合に、「相続人申告登記」を利用することで、相続登記の義務を果たしたものとしてみなして、上述した過料を免れることができます。

相続人申告登記とは

相続人申告登記は、相続登記の義務化に伴い新設された制度になります。

「相続人申告登記」は、本来の「相続登記」とは異なる手続きになります。

本来の相続登記は、不動産の所有者が亡くなった後に、亡くなった人から所有権という権利を承継する人が確定した後に、行う手続きになります。

一方の相続人申告登記は、「不動産の所有者が亡くなったこと」と「その亡くなった所有者の相続人であること」を法務局に申し出る手続きのことです。もっと簡単にいうと、不動産の所有者が亡くなって、自身が相続人であることを法務局に知らせる手続きだと思ってください。

相続人申告登記の手続きの流れ

必要書類を集める

以下に、相続人申告登記を利用する場合の必要書類を記載いたします。

①相続人が亡くなった人の子の場合

- 亡くなった人の死亡日が記載された戸籍謄本等

- 子の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の死亡日が記載された戸籍に子として記載されている場合は、共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡くなった人の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の戸籍など、亡くなった人の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 子の住民票

②相続人が亡くなった人の配偶者の場合

- 亡くなった人の死亡日が記載された戸籍謄本等

- 配偶者の戸籍謄本

※亡くなった人の死亡日が記載された戸籍に、配偶者として記載がされている場合は、共通で使用できます。 - 配偶者の住民票

③相続人が亡くなった人の配偶者と子の場合

- 亡くなった人の死亡日が記載された戸籍謄本等

- 配偶者の戸籍謄本

※亡くなった人の死亡日が記載された戸籍に、配偶者として記載がされている場合は、共通で使用できます。 - 子の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の死亡日が記載された戸籍に、子として記載されている場合は、共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡くなった人の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の子の戸籍など、亡くなった人の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 配偶者と子の住民票

※同一世帯であれば共通で使用できます。

④相続人が亡くなった人の親の場合

- 亡くなった人の出生から死亡まで繋がりが取れる戸籍藤本

- 親の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の戸籍に親として記載されている場合は、共通で使用できます。 - 親の住民票

なお、亡くなった人に子がおり、その子が既に亡くなっている場合は、以下の戸籍も必要になります。

- 亡くなった子の出生から死亡まで繋がりが取れる戸籍藤本

⑤相続人が亡くなった人の兄弟姉妹の場合

- 亡くなった人の出生から死亡まで繋がりが取れる戸籍藤本

- 亡くなった人の死亡日前に、親(祖父母)が死亡している記載がある戸籍謄本

- 兄弟姉妹の戸籍謄本

※亡くなった人の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の死亡日が記載された戸籍に兄弟姉妹として記載されている場合は、共通で使用できます。 - 兄弟姉妹の住民票

なお、亡くなった人に子がおり、その子が既に亡くなっている場合は、以下の戸籍も必要になります。

- 亡くなった子の出生から死亡まで繋がりが取れる戸籍藤本

⑥亡くなった人の子が相続したが、その次に子も死亡し、孫が相続人となる場合

- 亡くなった人の死亡日が記載された戸籍謄本(除籍謄本)

- 亡くなった人の子の死亡日が記載された戸籍謄本(除籍謄本)

- 亡くなった人と亡子が親子関係であることが分かる戸籍謄本

- 孫の戸籍謄本

※亡くなった人の子の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人の子の死亡日が記載された戸籍に、子として記載されている場合は、共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡くなった子の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の子の戸籍など、亡くなった人の子の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 孫の住民票

⑦亡くなった人の配偶者と子が相続したが、その次に配偶者が死亡し、子が相続人の場合

- 亡くなった人の死亡日が記載された戸籍謄本(除籍謄本)

- 亡くなった人と亡配偶者が婚姻関係にあったことの分かる戸籍謄本

- 亡くなった配偶者の死亡日が記載された戸籍謄本

※亡くなった人の死亡日が記載された戸籍に亡配偶者の死亡日が記載されていれば共通で使用できます。 - 子の戸籍謄本

※亡配偶者の死亡日以後に発行された戸籍謄本が必要になります。

※亡くなった人及び亡配偶者の死亡日が記載された戸籍に、子として記載されている場合は共通で使用できます。

一方、子が婚姻等により除籍されている場合は、亡配偶者の戸籍から婚姻により除籍された記載のある戸籍と婚姻後の子の戸籍など、亡くなった配偶者の子であることの繋がりが取れる戸籍を別途取得する必要があります。 - 子の住民票

申出書(申請書)を作成する

申出書の書式などは、法務省のHPに記載されています。

引用元:法務省ウェブサイト

管轄の法務局に書類を提出する

提出先の法務局は、どこでもいいわけではありません。

不動産の所在地を管轄する法務局に提出する必要があります。

法務局の管轄については、法務局のホームぺ―ジで確認できます。

なお、本来の相続登記には、登録免許税が課税されますが、相続人申告登記は非課税です。

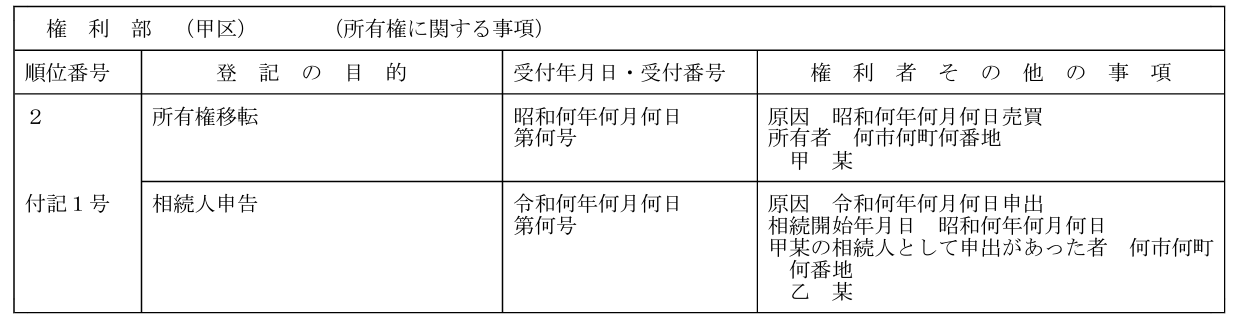

相続人申告登記を法務局に申し出ると、不動産の登記簿に以下の記載がされます。

【例:単有の登記名義人の相続人が単独でした相続人申出の場合】

相続人申告登記を利用するケース

相続人申告登記は、3年の期限内にどうしても本来の相続登記を申請できない場合に利用する制度です。もっとも、相続人申告登記を利用するために特別な理由は必要ありません。

相続人申告登記を利用するケースとしては、以下が考えられます。

相続人全員と連絡が取れない

相続人が多数となると戸籍の収集を含めて、相続人全員を調査及び特定することに時間がかかることがあります。特に、何世代にも亘って相続人が亡くなっている相続(数次相続)では、相続人全員を特定するだけでも時間がかかります。また、相続人が特定できたとしても相続人全員と直ぐに連絡が取れるわけではありません。

本来の相続登記は、全ての相続人と連絡を取り、相続人全員の協力のもと申請する必要があります。

もっとも戸籍などの必要書類が揃っていれば、相続人の1人から本来の相続登記を申請することはできます。ただし、相続人の1人が勝手に相続登記を申請すると、申請人となった相続人以外には登記識別情報通知(権利証)が発行されないなど、将来不動産を売却するときにトラブルになる可能性があります。

以下は、参考記事になります。

参考記事:「相続人の1人が勝手に相続登記を申請することのリスク」

相続人全員と連絡が取れず、本来の相続登記を直ぐに申請できない場合は、相続人申告登記を利用して相続登記の義務を果たすことができます。

誰が不動産を相続するか決まらない

相続人全員と連絡が取れたとしても、相続人の中で誰が不動産を相続するのか話し合いがまとまらないことも少なくありません。

不動産を含めた相続財産を誰が取得するのか話し合うことを法律上は「遺産分割協議」と言います。

遺産分割協議は、相続人全員が合意する必要があり、1人でも協議の内容に反対すると有効に成立しません。

そのため、誰が不動産を相続するか決まらないと本来の相続登記を申請することもできません。そして、相続人同士の話し合いがまとまらない間は、相続人全員に対して相続登記の義務が課されることになります。

こういった場合は、各相続人が単独もしくは相続人全員から相続人申告登記を利用することで相続登記の義務を果たしたことになります。

そして、その後相続人全員で話し合いがまとまったら、その内容に基づき本来の相続登記を申請することもできます。つまり、相続人の話し合いが当面まとまりそうにないのであれば、ひとまず相続人申告登記を利用して相続登記の義務だけでも果たしたことにすることもできます。

相続人申告登記を利用する場合の注意点

相続人申告登記を利用することで相続登記の義務が果たされたことになるため、非常に便利な制度になります。もっとも相続人申告登記を利用する場合には、注意したい点もあります。

以下に、相続人申告登記を利用する場合の注意点を記載いたします。

相続人申告登記と本来の「相続登記」は違う

先述したとおり、相続人申告登記は法務局に対して、「不動産の所有者が亡くなった事実」と「自身が相続人であること」を法務局に知らせる手続きになります。

一方の相続登記は、「不動産の所有者が亡くなった後に、不動産の所有権を相続(承継)した人が確定した後に行う手続き」になります。したがって、両者の手続きの意味は異なります。

つまり、相続人申告登記を利用したからといって、本来の相続登記をそのまま放置しても良いわけではありません。

したがって、相続人申告登記をした後に、不動産を相続する人が決まったのであれば、本来の相続登記を申請する必要があります。また、相続人申告登記をした後に、遺産分割協議により不動産を相続する人が決まったのであれば、その遺産分割協議が成立した日から3年以内に相続登記を申請する必要があります。

相続登記の義務を果たしたことになる相続人について

相続人申告登記は、相続人が複数いる場合でも各相続人が単独で申請できます。つまり、他の相続人から協力が得られなくても相続人一人から単独で相続人申告登記はできます。

ここで注意したいのが、相続人申告登記を利用して相続登記の義務を果たしたことになるのは、手続きをした相続人のみであるということです。

つまり、複数の相続人がいる場合に、一部の相続人が相続人申告登記を利用したからといって、相続人申告登記をしていない相続人まで相続登記の義務を果たしたことにはなりません。

相続人が複数いる場合は、各自で相続人申告登記をするか、特定の相続人を代表者として相続人全員のために相続人申告登記することで、相続人全員が相続登記の義務を果たすことができます。

一部の相続人が相続人申告登記を利用したからといって、他の相続人も相続登記の義務を果たしたことには、なりませんのでご注意ください。

相続人申告登記したからといって、不動産を売却することはできない

一つ目の注意点でも述べたとおり、相続人申告登記は、本来の相続登記とは異なる手続きになります。

繰り返しになりますが、相続人申告登記は法務局に対して、所有者が亡くなり、自身が相続人であることを知らせることに留まります。

一方、本来の相続登記は、所有者が亡くなった後に権利を承継した人が確定した後に行う手続きです。したがって、相続した不動産を売却する場合は、不動産を相続する人を確定させて相続登記を申請した後でなければ、売却を含めた処分をすることは出来ません。

相続人申告登記をしたからといって、終わりではなく不動産を処分したいとお考えの方は最終的には本来の相続登記を申請する必要があります。

相談先に迷ったら司法書士を頼ってください。

最後まで記事をお読みいただき、ありがとうございます。

弊社にも相続登記の義務化に伴い、放置していた相続登記を申請しなければと、ご相談に来られる方が増えてきました。多くの場合は、相続人皆様の協力を得られるため相続登記を申請することができます。ただし、事案の中には、一部の相続人と連絡が取れなかったり、話し合いがまとまらず相続登記を放置してしまっているケースもあります。

そういった場合でも相続人の1人から相続登記を申請することはできますが、他の相続人に黙って相続登記をすることは将来トラブルになる可能性が高いためお勧めできません。

どうしても直ぐに相続登記を申請できない場合は、相続人申告登記を利用することも検討してみてください。

あなたが不動産を相続した相続人であり、何らかの理由により、相続登記を放置してしまっているのであれば、司法書士を頼ってください。

当事務所は司法書士事務所として数多くの相続手続きに携わってきました。

もっとも専門家に依頼することで費用は掛かりますが、現状や将来を踏まえて、どのように手続きを進めれば良いのか判断を迷われている方は、弊社を含めた司法書士を頼ってください。

当事務所は初回の相談を無料で承っております。

お気軽にお問い合わせください。

山田武史司法書士事務所

〒107-0062 東京都港区南青山二丁目2番15-1319号

TEL 03-6434-0717 FAX 03-6434-0727